Hisobni yopish 90 - ma'lum bir davr uchun moliyaviy natijalarni yaratish bosqichlaridan biri. Bu hisob oy oxirida sintetik buxgalteriya hisobi bo'yicha qoldiq bo'lmasligi bilan tavsiflanadi. Analitikada summalar yil davomida subschyotlarda to'planadi va faqat dekabr oyida hisobdan chiqariladi. Yillik hisobot oralig'i natijalariga ko'ra, 90 hisobvarag'ida yoki uning subschyotlarida qoldiq bo'lishi mumkin emas.

90 hisobini qanday yopish mumkin: xabarlar

Kompaniyaning moliyaviy natijasi turini aniqlash oyda bir marta amalga oshiriladi. Har oy buxgalteriya bo'limi foyda yoki zarar ko'rsatkichini ko'rsatadi. Bu oyning oxirida 90-sonli hisobni yopish orqali amalga oshiriladi, operatsiyalar faqat sintetik buxgalteriya darajasidagi hisobga ta'sir qiladi, sub-hisoblar 31 dekabrgacha to'plangan qoldiqlarni saqlab qoladi.

Moliyaviy natija miqdorini aniqlash formulasi:

- FR = Daromad - Xarajat, bu erda:

- FR - oylik muddat natijalari bo'yicha kompaniya faoliyatining moliyaviy natijasi;

- daromad - korxona tomonidan olingan, kredit bo'yicha aks ettirilgan daromad 90.1;

- debet bo'yicha 90.2-90.5 subschyotlarda aks ettirilgan operatsiyalar xarajatlarini o'z ichiga olgan tannarx narxi.

Agar siz ko'rsatilgan qiymatlar orasidagi ijobiy farqni olsangiz, oy oxirida 90-sonli hisobni yopish foyda mavjudligini ko'rsatadi. Minus belgisi bo'lgan qiymat ma'lum vaqt oralig'ida operatsiyalarning foydasizligini ko'rsatadi. bilan oylik aylanmani solishtirish zarurati turli belgilar(kredit bilan debet qiymatlari) 90-schyotda faol va passiv subschyotlarning mavjudligi bilan bog'liq. Hisob-kitoblar amalga oshirilgandan so'ng, biznes natijalarini 99-schyotga hisobdan chiqarish uchun buxgalteriya yozuvlari tuziladi. Oy oxirida 90 hisobini qanday yopish mumkin:

- Agar operatsiya foydali bo'lsa, rekord D90.9 - K99 hosil bo'ladi.

- Agar yo'qotishlar bo'lsa, bu fakt D99 - K90.9 qaytish yozishmalarida aks ettirilgan.

Bunday yozuvlar kompaniya faoliyatining oraliq natijalarini ko'rsatadi. 90-sonli hisobvaraqning barcha subschyotlari ro'yxati nolga qaytarilgan yakuniy natijalar hisobot yili tugaganidan keyin hisobotlarni tayyorlash arafasida umumlashtiriladi.

90 hisobvarag'iga subhisoblarni yopish

Yil davomida 90-schyotning subschyotlari debet va kredit qiymatlari bilan aylanmalarni to'playdi. Ular oy yoki chorak oxirida tiklanmaydi. Ularning har birining yopilishi yakuniy hisobot uchun ko'rsatkichlarning qiymat ifodasi shakllanishidan oldin sodir bo'ladi. Balanslar tuzilgan barcha subhisoblar 90.9 ga mos kelishi kerak, ularning qiymati yakuniy bosqichda hisobdan chiqariladi.

90-sonli hisobvaraqning sub-hisoblarini yopish dekabr oyining oxirgi kunida quyidagi yozuvlar bilan amalga oshiriladi:

- D90.1 - K90.9, yil davomida to'plangan sotishdan tushgan tushum summalari hisobdan chiqariladi.

- D90.9 - K90.2 biz sotilgan mahsulotlarni ishlab chiqarish xarajatlarini va ularni sotish xarajatlarini tiklaymiz.

- D90.9 – K90.3 QQS summalari hisobdan chiqariladi.

- Aktsiz solig'i va eksport bojlari D90.9 - K90.4 va D90.9 - K90.5 yozuvlari orqali hisobdan chiqariladi.

Masalan, “Krupa” MChJ soddalashtirilgan soliq tizimida ishlaydi. 2017 yilda sotish va tannarx ko'rsatkichlari quyidagi darajalarda bo'ldi:

Oy

Daromad, rub.

(D62-K90.1)

Narxi, rub.

(D90.2 - K43)

Sotish xarajatlari, rub. (D90.2 - K44)

Moliyaviy natija (oylik hisob)

90 ta hisobni yopish, e'lonlar

Yanvar

Fevral

mart

aprel

iyun

iyul

Avgust

sentyabr

oktyabr

noyabr

dekabr

Jami

Yil oxirida 90 hisobini qanday yopish mumkin:

- D90.1 - K90.9 502 631 rubl miqdorida.

- D90.9 - K90.2 411 346 rubl miqdorida. (395 005+16 341).

Agar bunday miqdor mavjud bo'lsa, u holda tegishli yozuv bilan hisobdan chiqarilishi va hisobotlarni topshirishdan oldin balansni isloh qilish kerak. Shu bilan birga, 91-sonli "Boshqa xarajatlar va daromadlar" hisobvarag'ining umumiy qiymati 90 va 91-schyotlarni yopish natijasida hisobdan chiqariladi, tashkilotning joriy yildagi faoliyatining moliyaviy natijasi 99-da shakllanadi. Buxgalteriya hisobini avtomatlashtirish Zamonaviy buxgalterning ishi maxsus dasturlardan malakali foydalanishni o'z ichiga oladi. Davr yopilganda barcha kerakli hisoblar avtomatik ravishda yopiladi. Buxgalteriya xodimining majburiyatlari biznes operatsiyalarini amalga oshirish va qayd etish natijalarini har tomonlama tekshirishni o'z ichiga oladi. O'qish balans va hisobni tahlil qilish ishning aniq natijasini olish uchun hisoblarning ketma-ket yopilishining to'g'riligini kuzatish imkonini beradi.

90-schyotning tahlili: tayyor mahsulotlar, tovarlarni sotish

Yil oxirida 90-sonli hisobni yopish (e'lonlar): Yil oxirida 90-sonli hisob yopilishi kerak, shunda har bir subhisobning qoldig'i bo'ladi. nolga teng.

Diqqat

Bunday holda, har bir subhisob 90/9 subhisobiga yopiladi:

- 90/1: biz yakuniy balansni ko'rib chiqamiz, bu kredit qoldig'i, bu subhisobdagi qoldiq nolga aylanishi uchun siz D90/1 K90/9ni joylashtirishingiz kerak.

- 90/2: biz yakuniy qoldiqni hisoblaymiz, bu debet, balans nolga teng bo'lishi uchun biz D90/9 K90/2 xabarini amalga oshiramiz.

- 90/3: 2-subhisobga o'xshash, biz D90/9 K90/3 e'lonini amalga oshiramiz.

- 90/9: endi, agar siz barcha oldingi yozuvlarni to'ldirganingizdan so'ng ushbu subschyotdagi yakuniy qoldiqni hisoblasangiz, u 0 ga teng bo'ladi.

Hisob 90 yopildi.

Yangi yil boshida biz barcha sub-hisobvaraqlar bo'yicha nol qoldiq bilan 90-sonli hisobni qayta ochamiz va savdo operatsiyalarini yangidan qayd qilishni boshlaymiz.

Hisobni qanday yopish kerak 90

Shunga ko'ra, 2017 yil uchun 1% badallar 07/02/2018 dan kechiktirmay (1 iyul - yakshanba) byudjetga o'tkazilishi kerak.< … Труд после окончания рабочего дня – не всегда vaqt o'tishi bilan Xodimning ish kuni davomida tugallanmagan ishni bajarish uchun muntazam ravishda ishdan keyin qolishi, unga qo'shimcha ish haqi to'lash kerakligini anglatmaydi.

< …

Nogiron bolaning ota-onasini ishdan bo'shatish: o'ziga xos xususiyatlar mavjud bo'lsa, tashkilot o'z ishchi kuchini qisqartirishni rejalashtirgan va boshqalar qatorida, nogiron bolaning ota-onasi bo'lgan xodim ushbu qisqartirishga kirsa, uni ishdan bo'shatish sanasi bo'lishi mumkin. keyinga qoldirilishi yoki uning ishi butunlay saqlanib qolishi mumkin.

< … Безопасная доля вычетов по НДС Высокая доля НДС-вычетов может привести к пристальному вниманию проверяющих.

Muhim

QQS chegirmalarining xavfsiz foizi qanday hisoblanadi, uning qiymatini qayerdan topish mumkin va u qanday qo'llaniladi?< …

Hisob 90 - "sotish". subhisoblar hisobi 90

Buxgalteriya hisobida daromadlar va xarajatlar bir necha xil bo'lishi mumkin:

- 90 «Savdo» hisobvarag'ida aks ettirilgan oddiy faoliyat uchun;

- 91-“Boshqa daromadlar va xarajatlar” schyotida hisobga olinadigan boshqalar.

Oddiy faoliyatning moliyaviy natijasi 90-sonli "Sotish" schyotida aks ettiriladi.

Hisoblar rejasiga muvofiq unga subschyotlar ochiladi:

- 90-1 “Daromad”;

- 90-2 "Sotish tannarxi";

- 90-3 “Qo‘shilgan qiymat solig‘i”;

- 90-4 "Aktsiz bojlari";

- 90-9 “Sotishdan olingan foyda/zarar”.

Oyni yopish: xabarlar va misollar

Ma'lumot

91-hisobvaraq buxgalteriya yozuvlari: No Debet krediti mazmuni Operatsiyalar 1 62 90-1 Tovarlarni (ishlarni, xizmatlarni) sotishdan olingan daromadlar aks ettiriladi 2 90-2 41 (42.43, 44) Sotilgan mahsulot tannarxi (sotish xarajatlari) yoziladi. off 3 90-3 68 (QQS) sotilgan tovarlar uchun QQS undiriladi 4 99 90-9 Sotishdan olingan moliyaviy natija (zarar) aks ettiriladi 5 90-9 99 Moliyaviy natija (foyda) aks ettiriladi.

. "90" hisobvarag'ini yopish va e'lonlar Oy oxirida 90.9 subschyotda savdo natijasi shakllanadi.

Balans har bir subhisob uchun hisoblanadi. Keyin barcha subschyotlar bo'yicha umumiy aylanma hisoblab chiqiladi va kredit aylanmasi debet aylanmasidan chiqariladi.

Ijobiy qoldiq yo'qotishni, salbiy balans foydani anglatadi. Foyda posting orqali aks ettiriladi: Dt 90,9 - Kt 99,1, Zarar - Dt 99,1, Kt 90,9. Hisobot davri oxirida har bir subhisob 90,9 da yopiladi.

Hisob 90 "sotish" buxgalteriya hisobi va e'lonlari

90 1 hisobvarag'ining asosiy subhisoblari - kredit tovarlar va mahsulotlarni sotishdan olingan daromadlarni aks ettiradi; 2 - biz sotgan narsaning qiymati debetga kiritiladi; 3 – debetda sotishdan olingan QQS aks ettiriladi; 9 - oyning oxirida natijalar ushbu subschyotda jamlanadi: oy uchun sotishdan olingan moliyaviy natija hisoblab chiqiladi, foyda debetda, zarar esa kreditda qayd etiladi.

Biz hisobni eslaymiz buxgalteriya hisobi Bu ikki tomonlama stol bo'lib, uning chap tomoni debet, o'ng tomoni esa kredit deb ataladi.

Sxematik ravishda 90 sonini quyidagicha tasvirlash mumkin: Asosiy o'ziga xos xususiyat Bu hisob faqat yil oxirida butunlay (nolgacha) yopiladi.

Kalendar yil davomida har bir subschyotda oydan oyga qoldiq to'planadi.

Yil oxirida har bir subschyot yopiladi va yil uchun umumiy moliyaviy natija hisoblanadi.

Buxgalteriya hisobida 90-hisob

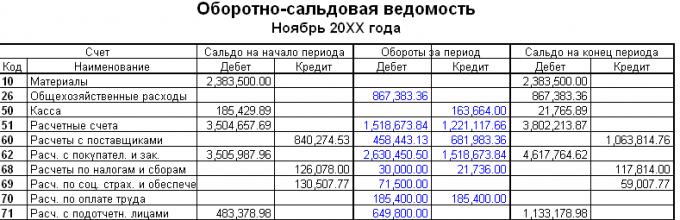

E'lonlar: noyabr: oktyabr oyidan boshlab har bir subhisob uchun yakuniy qoldiq ochilish balansi bo'ladi, bu rasmda ko'rsatilgan yashil.

Noyabr oyida narxi 80 000 rubl bo'lgan mahsulotlarning faqat bitta partiyasi bor edi.

tomonidan sotish narxi 118 000 rub. hisobga olgan holda

QQS. Noyabr oyining oxirida 90-hisob shunday ko'rinadi: Oy uchun moliyaviy natija = 118 000 - 80 000 - 11 800 = 26 200.

Noyabr oyining oxiridagi har bir subhisob uchun oy uchun aylanma yana hisoblab chiqiladi, unga oy boshidagi ochilish qoldig'i qo'shiladi, shundan so'ng har bir subhisob uchun noyabr oyining oxiridagi qoldiq ko'rsatiladi. Dekabr: Noyabr oyining yakuniy balansi dekabr oyining ochilish balansi bo'ladi (quyidagi rasmda yashil rang). Oy davomida 23 600 (narxi 15 000) va 70 800 rubl uchun 2 ta jo'natma bor edi. (narxi 50.000).

Shuning uchun, buxgalteriya hisobi tovarlarni, mahsulotlarni sotishdan, ishlarni bajarishdan yoki xizmatlarni ko'rsatishdan olingan daromadlarni tan olganda, e'lon odatda quyidagicha shakllantiriladi: debet schyoti 62 "Xaridorlar va mijozlar bilan hisob-kitoblar" - Kredit hisobvarag'i 90 Shu bilan birga, sotilgan mahsulot, ish, xizmatlar tannarxi quyidagi buxgalteriya yozuvlari bilan hisobdan chiqariladi: 90-schyotning debeti – 20-“Asosiy ishlab chiqarish”, 41-“Mahsulot”, 43-“Tayyor mahsulot” va hokazo schyotlarning krediti. Bundan tashqari, korxonaning debeti. 90 hisobvarag'i savdo bilan bog'liq xarajatlarni, shuningdek, to'g'ridan-to'g'ri savdo hisobiga tegishli boshqa xarajatlarni hisobdan chiqaradi. Masalan, ga muvofiq yarim doimiy deb hisoblanishi mumkin bo'lgan umumiy biznes xarajatlari Hisob siyosati tashkilotlar.

Analitik hisobning tuzilishi To'g'ri ishlash uchun 90-schyotning subschyotlari quyidagi ob'ektlar bo'yicha ochiladi:

- 90/1 "Savdo daromadi";

- 90/2 “Mahsulotning ishlab chiqarish tannarxi”;

- 90/3 “QQS”;

- 90/4 "Aktsiz bojlari";

- 90/5 "Eksport bojlari";

- 90/9 "Sotishdan olingan foyda va/yoki zarar."

Har bir subschyot yil davomida biznes operatsiyalari bilan to'ldiriladi.

Har bir davr oxirida ishlab chiqarilgan aylanma 90/9 da yopiladi va oraliq balansga ega emas.

Oydagi ishning moliyaviy-iqtisodiy natijasi debet aylanmasi va subschyotlarning umumiy kredit aylanmasi o'rtasidagi farq sifatida hisoblanadi.

Belgiga qarab, natijada olingan qiymat 99 subschyotga yopiladi.

Daromad PBU (buxgalteriya hisobi qoidalari) 9/99 ga muvofiq tan olingan aktivlarni aks ettirish uchun asosiy faoliyatdan olingan daromad sifatida 90/1 subschyot yaratildi.

Hisob 90 yopilishi nimani anglatadi?

90-hisob ma'lum bir tartibda quyidagi sxema bo'yicha yopiladi:

- 90/1 subschyot bo'yicha operatsiyalar summasi hisoblanadi, subhisob Dt 90/1, Kt 90/9 joylashtirish orqali yopiladi.

- Xarajatlar aylanmasi jamlanadi va umumiy qiymatlar Debet 90/9, Kredit 90/2, 3, 4, 5 sifatida qayd etiladi.

- Barcha subschyotlar va balanslar bo'yicha aylanmalar 90 nolga teng bo'lishi kerak.

- 9-subhisobda biz moliyaviy natijani aniqlaymiz, bu Kt hisobining Dt - aylanmasida aks ettirilgan summa sifatida hisoblanadi.

Olingan natijaga qarab 99-schyotga hisobdan chiqariladi.

- Hisobdagi qoldiq

Sotishdan olingan foyda, zarar” oxirida yopilishi kerak, ya'ni.

ya'ni nolga teng bo'lsin.

90-hisob balansida aks ettirilmagan, barcha yakuniy registrlar tekshirilishi kerak, ehtimol xatolik natijasida bu hisob taqvim yili uchun yopilmagan.

90 hisobvarag'i uchun subschyotlar Xususan, 90 hisobvarag'i uchun quyidagi subschyotlar ochilishi mumkin:

- 90-1 “Daromad”;

- 90-2 "Sotish tannarxi";

- 90-3 “QQS”;

- 90-4 "Aktsiz bojlari";

- 90-5 “Eksport bojlari”;

- 90-9 "Sotishdan olingan foyda / zarar."

Subhisobvaraqlarning aniq ro'yxati tashkilot tomonidan o'z faoliyatining xususiyatlariga qarab belgilanadi va buxgalteriya hisobi uchun Buxgalteriya siyosatida Hisoblar ish rejasining bir qismi sifatida tasdiqlanadi.

90-schyot bo'yicha buxgalteriya hisobi Yuqorida aytib o'tilganidek, 90-schyot daromadlar va xarajatlar to'g'risidagi ma'lumotlarni umumlashtirish va ularni taqqoslash uchun mo'ljallangan. Buxgalteriya yozuvlarini yaratishda 90-schyotdan foydalanishdagi farq ushbu hisobning debeti yoki krediti ma'lum bir narsani aks ettiradimi yoki yo'qmi? biznes bitimi. Shunday qilib, 90-buxgalteriya hisobidagi daromad kredit sifatida, xarajatlar esa debet sifatida aks ettiriladi.

Salom! Bugun biz xizmat ko'rsatadigan haqiqiy kompaniya uchun "oyni yopish" jarayonini ko'rib chiqamiz. Bizning buxgalteriya nazariyamiz amalda qanday ishlashini ko'rib chiqamiz. Shu bilan birga, keling, yana bir bor "burilishlarga qarashni" o'rganaylik.

Buxgalteriya nazariyasi asoslari va yangi bilimlarimizga ko'ra, keling, "oy yopilgandan" keyin nimani ko'rishimiz kerakligini taxmin qilishga harakat qilaylik. Aniqlik uchun korxonamizning aylanma balansini (TSV) asos qilib olaylik. Mana OSV ga misol.

Bu biz kutgan narsa emasmi?

- 26-hisobda oy oxirida balans bo'lmasligi kerak.

bular. BalansEndingDebit(SKD) = 0 - 90 va 91 hisoblar balanssiz bo'lishi kerak

- Ba'zi summalar 99-hisobvarag'i uchun davr uchun aylanmalarda ko'rsatilishi kerak

Biz "oyni yopish" protsedurasini boshlaymiz

Keling, bizning aylanmamiz qanday o'zgarganini ko'ramiz.

Men biroz izoh beraman.

Qarang, oy oxiridagi 26-hisob “yopildi” - 0 ga aylandi. Bu yaxshi. Bu qanday sodir bo'lganligini ko'rsatadigan simlar jurnali.

Ko'rib turganimizdek, xarajatlar schyotlari o'zlarining to'plangan summalarini o'zlarining Kredit hisobvarag'idan Debet hisobvarag'idan moliyaviy natijalar hisobiga "o'tkazadilar". Moliyaviy natija formulasini eslaysizmi? Qanday hisoblar ishtirok etadi?

Shunday qilib, debet 90 va 91 hisobvaraqlarida kompaniyamizning joriy oy uchun xarajatlari yig'iladi. Endi biz ularning har biri uchun moliyaviy natijani hisoblashimiz mumkin. Moliyaviy natijani hisoblash 90, 91 hisoblar bo'yicha qandaydir harakatlardir. Esingizda bo'lsa, 90 va 91 hisoblar moliyaviy natijani jamlagandan keyin 0 ga teng bo'lishi kerak. Va yakuniy natija moliyaviy faoliyat 99 soni bilan yakunlanadi.

90 va 91 schyotlardagi nol qoldiqlar butun hisobda bo'lishi kerak. Ushbu hisobvaraqlarning subschyotlarida 31 dekabrgacha, protsedura - balansni isloh qilish kutilgunga qadar qoldiqlar bo'ladi. Ammo bu haqda keyinroq.

90, 91 va 99 hisoblar uchun SALT-da vaziyat shunday ko'rinadi. Ushbu holat xarajatlarni 90-schyotga "o'tkazish" dan keyin yuzaga keladi, LEKIN 90, 91 yopilgunga qadar.

Qarang, men "oyni yopish" ning oraliq bosqichini ko'rsatish uchun butun SALT dan asosiy hisoblarni ajratib ko'rsatdim. Biz 26-schyot yopilganligini ko'ramiz: uning qoldiqlari nolga teng. Va, bizning holatlarimizda, 90-hisobvaraqning debetida 26-sonli hisob summasi ko'rsatilgan.

Bizning misolimizda kompaniyada faqat 26 hisob qaydnomasi mavjud. Agar 44-schyot mavjud bo'lsa, u ham yopiladi va undan olingan summa 90-schyotning debetiga tushadi.

Shunday qilib, 90-sonli schyotning debeti kompaniyaning xarajatlar schyotlaridan summalarni yig'adi, shuningdek, sotilgan mahsulotlar va mahsulotlarning tannarxini jamlaydi. Narx, siz tushunganingizdek, ishlab chiqarish va savdo kompaniyalari uchun mavjud. Biz uchun faqat 26-schyotdan to'plangan xarajatlar.

Endi biz 90 va 91 schyotlarda Debet aylanmasi (DO) va kredit aylanmasi (CR) uchun turli summalar shakllanganligini ko'ramiz. Ma'lum bo'lishicha, ushbu hisoblarning har biri uchun yakuniy balans mavjud: 1705778,54 va 11374,53. Endi bu qoldiqning qayerda ekanligi biz uchun unchalik farq qilmaydi - debet yoki kreditda. Biz uchun faqat bitta narsa muhim:

90 va 91-sonli hisoblarni yopish balans nolga aylanishi uchun bunday harakatlarni nazarda tutadi. Bular. 1705778.54 va 11374.53 raqamlarimiz yo'qolishi uchun biz har bir hisob uchun 99 bilan yozishmalarda shunday yozuvlarni kiritishimiz kerak. Bular. qolgani nolga aylanadi. Bu jami 90 va 91 hisoblarni yopish qoidasi - ulardagi qoldiq nolga teng bo'lishi kerak.

Va balanslar nolga aylanishi uchun bizda mavjud bo'lishi kerak DO va CO o'rtasidagi farqlar, (bular yakuniy qoldiqlar) 99 hisob raqamiga o'tkazish orqali o'tkazing. Boshqa so'zlar bilan aytganda,

- 90-schyot uchun biz debetga 1705778.54 "qo'shamiz".

- 91 ta hisob uchun biz Kreditga 11374.53 "qo'shamiz"

Quyidagi hisobotda e'lonlar orqali qanday qilib "kerakli raqamlarni qo'shishimiz" va shu bilan 90 va 91 hisoblarini yopish ko'rsatilgan. Ushbu hisobvaraqlarning yopilishi to'g'ri bo'ladi, agar shundan keyin ularning davr (oy) oxiridagi qoldiqlari 0 ga teng bo'lsa.

Ko'rib turganingizdek, 90 va 91 hisobvaraqlarning yopilishi ularning 90,9 va 91,9 ichki subschyotlari orqali 99 hisobvarag'i bilan yozishmalarda amalga oshiriladi. Debet yoki kredit yozuvida 90,9 (91,9) ning qayerda paydo bo'lishi, davr oxiridagi hisob 0 ni berishi uchun etarli miqdorlar yo'qligiga bog'liq.

Xulosa

Endi biz "aylanma" qanday ko'rinishini va xizmatlarni ko'rsatadigan kompaniyalar uchun "oyni yopish" tamoyilini juda, juda, juda oddiy variantini ko'rib chiqdik.

Savdo tashkilotlari uchun SALT biroz boshqacha ko'rinadi. Masalan, biz 41 va 44 sonlarni ko'ramiz. Ishlab chiqarish uchun - 20, 25, 40, 43, 44 bo'ladi.

Barcha korxonalar 76 va 73 hisoblariga ega bo'lishi mumkin. Bundan tashqari, ko'pgina korxonalarda o'zlarining 02 va 08 yordamchi schyotlari bilan 01 schyotlari mavjud.

Bu xilma-xillik birinchi qarashda ko'rinadigan darajada murakkab emas. Buxgalteriya hisobida qanday buxgalteriya hisobi bilan shug'ullanishingiz kerak bo'lsa, hamma narsa "aylanma" ga aylanadi, bu erda xarajatlarning barcha buxgalteriya hisoblaridan summalarni olish va ularni 90 va 91-schyotlarga "ko'chirish" kerak bo'ladi. Keyin 90 va 91 schyotlardan olingan qoldiqlarni 99 schyotga o'tkazing. Va shunga o'xshash har oy dekabrgacha. Dekabr oyida "oyning oxirida" "balans islohoti" deb nomlangan yana bir operatsiya bo'ladi.

"Oyni yopish" jarayoni uchun 90-schyotga summalarni o'tkazish qoidalariga ta'sir qiluvchi yana bir qancha asosiy bilimlar mavjud. Bularning barchasini amaliy mashg'ulotlarda ko'rib chiqamiz va tadbirdan to oy oxirigacha bunday hisob-kitob holatlarini hal qilishni o'rganamiz.

Qo'shish

Maqolada kutilgan savollar tug'ildi. Buxgalteriya emas qiyin mavzu, lekin uning barcha raqamlari va qoidalari uni qiyinlashtiradi, chalkashtiradi va chalkashtirib yuboradi. Birinchi savollar ushbu maqolaga ko'proq tushuntirish berish kerakligini ko'rsatdi. ikkita muhim savolga javob beradi:

- SALTda batafsilroq ma'lumot berish kerakmi?

- 26-hisobdagi SALTda har xil miqdorlar mavjud - bu maqoladagi xatomi?

11 kom. |

Bosh buxgalter ishining yakuniy bosqichi "oyni yopish" deb nomlangan harakatdir. Barcha korxonalarning aksariyati bu amalni bajaradi......

Endi bizda eng keng va ba'zan juda murakkab mavzulardan biri bor. Ehtimol, hatto besh, hatto o'nta tashrifda ham, hammasini o'rganish mumkin emas. Bugun biz faqat ...... haqida gaplashamiz.

Korxonadagi materiallar ko'rish va teginish mumkin bo'lgan real dunyo ob'ektlari. Ob'ektlarni materiallar nomiga belgilash rolga ko'ra sodir bo'ladi......

Buni shunday qiling: a) 90-1 subhisobining kredit qoldig'i e'lon qilish orqali yopiladi: Debet 90-1 Kredit 90-9 - 90-1 subschyot yil oxirida yopiladi; b) 90-2, 90-3, 90-4 va hokazo subschyotlarning debet qoldig'i, 90-9dan tashqari, operatsiyalar bilan yopiladi: Debet 90-9 Kredit 90-2 (90-3, 90-4.. .) – 90 subschyotlar yil oxirida -2 (90-3, 90-4...) yopiladi. Misol 2012 yilda Diana MChJ tovarlarni sotishdan 1 770 000 rubl miqdorida daromad oldi. (QQS bilan - 270 000 rubl). Sotilgan mahsulot narxi 900 000 rublni, tovarlarni sotish narxi 255 000 rublni tashkil etdi. Diananing hisobchisi quyidagi yozuvlarni kiritdi: Debet 62 Kredit 90-1 - 1 770 000 rubl. – tovarlarni sotishdan olingan daromadlar aks ettiriladi; Debet 90-3 Kredit 68 subschyoti "QQS hisob-kitoblari" - 270 000 rubl. - QQS olinadi; Debet 90-2 Kredit 41 - 900 000 rub. – sotilgan mahsulot tannarxi hisobdan chiqariladi; Debet 90-2 Kredit 44 - 255 000 rub.

90-schyotning tahlili: tayyor mahsulotlar, tovarlarni sotish

Diqqat

Oylik xarajatlarni aniqlash Korxona xarajatlari 20, 23, 25, 26, 44 va hokazo faol schyotlarda aks ettiriladi - bu schyotlarning barchasi “xarajat hisoblari” umumiy nomiga ega. Korxona xarajatlari turlari:

- Ishlab chiqarish xarajatlari;

- Yordamchi ishlab chiqarish xarajatlari;

- Umumiy xarajatlar;

- Ishlab chiqarish xarajatlari va boshqalar.

Aytaylik, 2016 yil yanvar oyida Buttercup MChJning buxgalteriya hisobi quyidagi operatsiyalarni aks ettiradi:

- Oy uchun amortizatsiya to'lovi - 96 000 rubl;

- Ustaxonadagi ishchilar uchun ish haqini hisoblash - 780 000 rubl;

- Ma'muriy va boshqaruv xodimlari uchun ish haqi - 250 000 rubl;

- Xizmat ko'rsatuvchi provayderdan sotib olish (elektr energiyasi) aks ettirilgan - 17 000 rubl. (QQSdan tashqari);

- 1 062 000 rubl miqdorida sotilgan mahsulotlar, shu jumladan. QQS 162 000 rub.

Buxgalter ushbu operatsiyalarni e'lonlar bilan aks ettiradi: Dt Ct Bitim tavsifi Miqdori, rub.

Oyni yopish: xabarlar va misollar

Dt va Kt. Hisob sxemasi 90: Agar Dt Kt dan oshsa, u holda qoldiq Kt 90.9 ga muvofiq aks ettiriladi. Ya'ni, umuman davr oxirida 90-schyotda qoldiq bo'lmasligi kerak. E'lon qilingan oyni yopish va Buttercup MChJning yanvar oyi uchun moliyaviy natijasini aniqlash: Doktor Kt Bitim tavsifi summasi, rub.

Hujjat 99 90.9 Asos bo'yicha yo'qotishlarni aks ettirish. faoliyat (2 598 000 - 1 062 000) 1 536 000 Buxgalteriya hisoboti 91-schyot bo'yicha natija shunga o'xshash sxema bo'yicha aniqlanadi. 90 va 91 schyotlar yopilgandan so’ng ushbu schyotlar bo’yicha qoldiq 99 schyotda aks ettiriladi: Dr Kt Bitim tavsifi 90,9 99 Oy oxiridagi asosiy faoliyatdan olingan foyda 99 90,9 Oy oxiridagi asosiy faoliyatdan zarar 91,9 99 Foyda. faoliyatning boshqa turlaridan 99 91.9 Boshqa turdagi faoliyatdan ko'rilgan zararlar 99-schyotda yil davomida xo'jalik faoliyatining moliyaviy natijalari hisob-kitob usulida aks ettiriladi.

Hisobni qanday yopish kerak 90

Muhim

Keyingi oyning boshida yakuniy balans har bir subhisob uchun boshlang'ich balans bo'ladi. E'lonlar: Noyabr: har bir subhisob uchun oktyabrdan yakuniy qoldiq boshlang'ich balans bo'ladi, rasmda yashil rangda ko'rsatilgan. Noyabr oyida narxi 80 000 rubl bo'lgan mahsulotlarning faqat bitta partiyasi bor edi.

sotish narxi 118 000 rubl. QQSni o'z ichiga olgan holda. Noyabr oyining oxirida 90-hisob quyidagicha ko'rinadi: Oy uchun moliyaviy natija = 118 000 - 80 000 - 11 800 = 26 200 Noyabr oyining oxirida har bir subhisob uchun aylanma yana hisoblab chiqiladi, unga dastlabki qoldiq. oyning boshi qo'shiladi, shundan so'ng har bir subhisob uchun noyabr oyining oxiridagi qoldiq ko'rsatiladi. Dekabr: Noyabr oyining yakuniy balansi dekabr oyining ochilish balansi bo'ladi (quyidagi rasmda yashil rang).

Oy davomida 23 600 (narxi 15 000) va 70 800 rubl uchun 2 ta jo'natma bor edi. (narxi 50.000).

Buxgalteriya hisobi 90: e'lonlar, subschyotlar, oyni yopish

Ma'lumot

Hisob-faktura yozishmalari mavzusi ushbu maqolada muhokama qilingan). Ya'ni, xaridorga tovarlar yoki mahsulotlarni jo'natishda D62 K90/1 e'lon qilinadi, bu esa ushbu savdodan tushgan daromadni aks ettiradi. Savdo xarajatlari 90-schyotning debetida undiriladi.

2 subschyotning debetida sotilgan tovarlar va mahsulotlar tannarxi aks ettiriladi. Tovarlarni sotish holatida xarajatlar tovarlarni sotib olish xarajatlari va to'g'ridan-to'g'ri sotish paytida qilingan xarajatlardir. Tovarlarni sotib olish xarajatlarini hisobga olish uchun yozuv D90/2 K41 shakliga ega, savdo xarajatlarini hisobdan chiqarish uchun yozuv D90/2 K44.

Amalga oshirishda tayyor mahsulotlar Ishlab chiqarish tannarxi D90/2 K43 posting yordamida 2 subschyotning debetiga hisobdan chiqariladi. Rossiya Federatsiyasining Soliq kodeksiga ko'ra, agar tashkilot QQS to'lovchi bo'lsa, sotilgan mahsulotlarga qo'shilgan qiymat solig'i to'lanishi kerak, QQS to'lovi D90/3 K68.QATni joylashtirish orqali aks ettiriladi.

Buxgalteriya hisobida 90-schyotning xususiyatlari

Hisoblar rejasi schyot 99 schyot 09 schyot 77 Daromad solig'ini hisoblash Balansning islohoti. . Buxgalteriya hisobi "90" balansdan tashqari hisoblar 90 "Sotish" hisobvarag'i - bu tashkilotning asosiy faoliyatida tovarlar, ishlar va xizmatlarni sotish bilan bog'liq ma'lumotlarni aks ettirish uchun foydalaniladigan faol-passiv hisob. Davr oxirida balanssiz yopiladi. Asosiy faoliyat bo'yicha sotishdan olingan moliyaviy natija hisobvaraqda har oyda aks ettiriladi.

Yil davomida hisobda korxonaning asosiy faoliyatining moliyaviy natijasi jamlanadi. . . 90 hisobidagi subhisoblar: 90.1 - "Daromad". Ushbu subschyot sotishdan tushgan tushum miqdorini aks ettiradi.

Hisob 90 "sotish" buxgalteriya hisobi va e'lonlari

Bu passiv subhisob; 90.2 - "Sotuv narxi" - faol subhisob, sotilgan mahsulot tannarxini aks ettiradi; 90.3 - "Sotish bo'yicha QQS" faol subschyot bo'lib, 68-schyotga muvofiq ravishda byudjetga hisoblangan QQS summasini aks ettiradi; 90.4 - "Aktsiz solig'i" - bu erda sotilgan tovarlar miqdoriga kiritilgan aktsiz solig'i aks ettiriladi; 90.5 - “Eksport bojlari”; 90.7.1 - "Asosiy soliqqa tortish tizimidagi faoliyatni sotish xarajatlari"; 90.7.2 - "Maxsus soliqqa tortish tartibi bilan faoliyatning ayrim turlarini sotish xarajatlari"; 90.8.1 - "Asosiy soliqqa tortish tizimidagi faoliyat uchun ma'muriy xarajatlar"; 90.8.2 - "Maxsus soliqqa tortish tartibi bilan faoliyatning ayrim turlari bo'yicha ma'muriy xarajatlar"; 90.9 - "Sotishdan olingan foyda (zarar)." Boshqa barcha subhisoblar ushbu subhisobga yopiq.

Tashkilotning o'zi usulni tanlaydi va uni buxgalteriya siyosatida birlashtiradi, keling, Lyutik MChJ ma'lumotlari uchun xarajatlar narxini yopishning ikkala variantini ko'rib chiqaylik. To'g'ridan-to'g'ri xarajatlar uchun xarajatlarni hisobdan chiqarishdan foydalanganda oy oxirida xarajatlar hisoblarini yopish uchun e'lonlar: Dr Cr Tranzaktsiyaning tavsifi, rub. Hujjat 20 26 Ishlab chiqarish xarajatlarini yopish 250 000 Buxgalteriya sertifikati 90.2 20 Xarajatlar bo'yicha hisobni yopish (250 000+96 000+780 000+17 000) 1 143 000 Buxgalteriya sertifikati Xarajatlarni hisobdan chiqarishda ro'yxatdan o'tish Direkt xarajat usulidan foydalangan holda, Dt C ratsioni tavsifi.

Hujjat 90.8 26 Umumiy biznes xarajatlarini hisobdan chiqarish 250 000 Buxgalteriya hisobi. sertifikat 90.2 20 Ishlab chiqarish xarajatlarini hisobdan chiqarish (96 000+ 780 000+17 000) 893 000 Buxgalteriya hisobi. sertifikat Hisobni yopish 90 e'lon: Doktor Cr Bitim tavsifi Miqdori, rub. Hujjat 90.9 90.2 Hisobdan chiqarilgan xarajatlar (1 143 000+893 000+400 000+162 000) 2 598 000 Buxgalteriya hisobi.

2013 yildan boshlab barcha tashkilotlar (shu jumladan soddalashtirilgan soliq tizimi va UTIIdan foydalanadigan tashkilotlar) buxgalteriya hisobini yuritishlari shart, soliq organlariga va ROSSTATga 2018 yil uchun moliyaviy hisobotning qonuniy nusxasini tuzing va taqdim eting: balans va moliyaviy natijalar to'g'risidagi hisobot.

Kichik korxonaning balansi taqdim etilishi kerak ikki manzillar, joylar. Buxgalteriya (moliyaviy) hisobotlarining majburiy nusxasini davlat ro'yxatidan o'tkazilgan joydagi davlat statistika organiga (Rosstat) taqdim etish majburiyati 402-FZ-sonli buxgalteriya hisobi to'g'risidagi qonunga muvofiq yuzaga keladi.

Ammo moliyaviy hisobotning ikkinchi nusxasi - balans va moliyaviy natijalar to'g'risidagi hisobot taqdim etilishi kerak soliq idorasi- Rossiya Federatsiyasining Federal soliq xizmati. Ushbu majburiyat ga muvofiq yuzaga keladi. 1-bandning 5-bandida soliq to'lovchi taqdim etishi shart deb qayerda aytilgan soliq organi tashkilot joylashgan joyda yillik buxgalteriya (moliyaviy) hisobotlari uch oydan kechiktirmay hisobot yili tugaganidan keyin.

Eslatma: Agar tashkilot muvofiq bo'lmasa Federal qonun 2011 yil 6 dekabrdagi "Buxgalteriya hisobi to'g'risida" gi-sonli buxgalteriya hisobini yuritishga majbur emas. Bularga, xususan, yakka tartibdagi tadbirkorlar kiradi.

Yil uchun moliyaviy hisobotlarni tuzishdan oldin buxgalter tashkilot faoliyatini sarhisob qilishi va buxgalteriya hisobini yopishi kerak, unga ko'ra tashkilot faoliyatining moliyaviy natijalari aniqlanadi.

Ishda ham rahbarlik qilish kerak, Rossiya Federatsiyasi Soliq kodeksining qoidalari va tashkilotning soliq registrlari ma'lumotlari.

menyuga

Buxgalteriya hisobida hisobot davrlarini qanday yopish va yil davomida moliyaviy natijalarni aniqlash

Bu yangi boshlanuvchilar uchun g'ayrioddiy va qiyin masala ekanligi aniq, shuning uchun biz qisqacha va kirish shakli Keling, ushbu jarayonni tasvirlab beraylik.

Tashkilot faoliyatining moliyaviy natijasini aniqlash uchun siz yopishingiz kerak hisobot davri. Buxgalteriya hisobida bir oy hisobot davri sifatida tan olinadi (PBU 4/99 ning 48-bandi).

Kichik korxonaning balansini tuzish uchun ishlab chiqarish xarajatlari, daromadlari (daromadlari) va moliyaviy natijalarni shakllantirish bilan bog'liq barcha hisoblarni shartli ravishda uch guruhga bo'lish mumkin:

1 . Rossiya Federatsiyasi Moliya vazirligining 2000 yil 31 oktyabrdagi 94n-sonli "Tashkilotlarning moliyaviy-xo'jalik faoliyatini buxgalteriya hisobi uchun buxgalteriya hisobi rejasini va uni qo'llash bo'yicha ko'rsatmalarni tasdiqlash to'g'risida" gi buyrug'iga muvofiq hisobvaraqlar mavjud emas. oy oxiridagi qoldiq - 25 "Umumiy operatsion xarajatlar" 26 "Umumiy xarajatlar".

2 . Aksariyat hollarda balansga ega bo'lgan hisoblar ishlamoqda, ammo butunlay yopilishi mumkin (20 "Asosiy ishlab chiqarish", 23 " Yordamchi ishlab chiqarish", 29 "Xizmat ko'rsatish sohalari va fermer xo'jaliklari")

3. Odatda oy oxirida balansga ega bo'lmagan, lekin har bir subhisob uchun balansga ega bo'lgan hisoblar - 90 "Sotish", 91 "Boshqa daromadlar va xarajatlar".

menyuga

Xarajatlarni xarajatlar hisobiga o'chirish

26 "Umumiy biznes xarajatlari" schyoti bo'yicha xarajatlarni hisobdan chiqarish

26-schyotni yopish tartibi tanlangan hisob siyosatiga, aniqrog'i, ishlab chiqarish tannarxini shakllantirish usuliga bog'liq.

Xarajat bahosi: 1) to'liq ishlab chiqarish tannarxida; yoki 2) ishlab chiqarish xarajatlarining kamayishi bilan.

Eslatma: Kichik biznes uchun ikkinchi variant qulayroqdir.

Buxgalteriya siyosatini tanlashda " to'liq ishlab chiqarish tannarxida» xarajatlar quyidagi yozuvlar yordamida har oy hisobdan chiqarilishi mumkin:

Debet 20 “Asosiy ishlab chiqarish” Kredit 26

Debet 23 “Yordamchi ishlab chiqarish” Kredit 26

Debet 29 "Xizmat ko'rsatish ishlab chiqarish va ob'ektlar" Kredit 26

Buxgalteriya siyosatini tanlashda " ishlab chiqarish xarajatlarini kamaytirishda» Umumiy biznes xarajatlarini to'liq narxga kiritish mumkin:

D 90.2 “Sotish tannarxi” Kredit 26.

25-“Umumiy ishlab chiqarish xarajatlari” schyoti bo'yicha xarajatlarni hisobdan chiqarish

25-hisobvarag'i har oy quyidagi operatsiyalardan foydalangan holda hisobvaraqdan xarajatlar summasini debet qilish yo'li bilan yopiladi:

Debet 20 “Asosiy ishlab chiqarish” Kredit 25

Debet 23 “Yordamchi ishlab chiqarish” Kredit 25

Debet 29 "Xizmat ko'rsatish ishlab chiqarish va ob'ektlar" Kredit 25

ushbu xarajatlar qaysi faoliyat bilan bog'liqligiga bog'liq.

44-“Savdo xarajatlari” hisobidan xarajatlarni hisobdan chiqarish

Xarajatlar har oy 44-“Savdo xarajatlari” schyotidan toʻliq yoki qisman hisobdan chiqariladi:

Debet 90.2 "Sotish qiymati" Kredit 44 - savdo xarajatlari hisobdan chiqariladi.

20-“Asosiy ishlab chiqarish”, 23-“Yordamchi ishlab chiqarish”, 29-“Xizmat koʻrsatish ishlab chiqarish va obʼyektlar” schyotining yakuniy hisobi.

Oy oxirida 20,23,29 hisobvaraqlari quyidagi operatsiyalar bilan yopilishi mumkin:

Debet 90.2 "Sotish tannarxi" Kredit 20

Debet 90.2 "Sotish tannarxi" Kredit 23

Debet 90.2 "Sotish tannarxi" Kredit 29

Xizmat ko'rsatuvchi tashkilotlar ushbu hisoblarni to'liq yopishi mumkin (hisob balansida tugallanmagan ishlab chiqarishni qoldirmasdan).

menyuga

90 "Sotish" va 91 "Boshqa daromadlar va xarajatlar" hisobvaraqlarini yopish.

Har oyning oxirida tashkilotlar o'z faoliyatining moliyaviy natijasini (foyda yoki zarar) aniqlaydilar.

Tashkilot faoliyatining moliyaviy natijasi quyidagicha aniqlanadi:

Tashkilot daromadining summasi (Kredit hisobvarag'i bo'yicha aylanma 90.1) minus sotish tannarxi (90.2, 90.3,90.4,90.5 schyotlar bo'yicha aylanma summasi).

Agar daromad (QQS va boshqa shunga o'xshash to'lovlar) va Xarajat o'rtasidagi farq ijobiy bo'lsa, tashkilot hisobot oyida foyda ko'rgan.

Foyda miqdori e'londa aks ettiriladi:

Debet 90.9 Kredit 99 - oy uchun foyda aks ettiriladi.

Agar farq salbiy bo'lsa, tashkilot zarar ko'rdi.

Yo'qotish miqdori e'londa aks ettiriladi:

Debet 99 Kredit 90.9 - oy oxiridagi zararni aks ettiradi.

Shunday qilib, 90-sonli "Sotuvlar" hisobvarag'ining sub-hisoblarida har bir hisobot oyining oxirida balans mavjud, ammo 90-sonli hisobning o'zi oy oxirida balansga ega bo'lmasligi kerak.

Yil oxirida balansga ega bo'lgan 90-schyotning barcha sub-hisoblari yopilishi kerak.

Subhisoblar quyidagi operatsiyalar yordamida yopiladi:

D 90.1 K 90.9 - yil oxirida 90.1 "Daromad" hisobining yopilishi.

D 90.9 K 90.2 - yopilish schyoti 90.2 Yil oxiridagi "Sotish qiymati".

D 90.9 K 90.3 - yil oxirida 90.3 "Qo'shilgan qiymat solig'i" schyotining yopilishi.

D 90.9 K 90.4 - yil oxirida 90.4 "Atsizlar" schyotining yopilishi.

D 90,9 K 90,5 – yil oxirida 90,5 «Eksport bojlari» schyotining yopilishi.

91-sonli "Boshqa daromadlar va xarajatlar" hisobini yopish.

Har oyning oxirida tashkilotlar moliyaviy natijani 91 "Boshqa daromadlar va xarajatlar" hisobvarag'ida aniqlaydilar.

Boshqa daromadlar va xarajatlar qoldig'i 91.1 "Boshqa daromadlar" schyotining krediti bo'yicha aylanma va 91.2 "Boshqa xarajatlar" schyotining debeti bo'yicha aylanma o'rtasidagi farqdir. Hisob qoldig'i kreditda bo'lsa, tashkilot foyda ko'rgan va hisobda debet qoldig'i bo'lsa, tashkilot zarar ko'rgan.

Boshqa daromadlar va xarajatlar bo'yicha moliyaviy natija quyidagi yozuvlarda aks ettiriladi:

Debet 91.9 Kredit 99 - boshqa faoliyatdan olingan foyda aks ettiriladi;

Debet 99 Kredit 91.9 - boshqa faoliyatdan zarar aks ettiriladi;

Yil oxirida 91-schyotning barcha subschyotlari quyidagi operatsiyalar bilan yopiladi:

Debet 91.1 Kredit 91.9 - 91.1 subschyot yil oxirida yopiladi.

Debet 91.9 Kredit 91.2 - 91.2 subschyot yil oxirida yopiladi.

menyuga

Yil oxirida 99-sonli "Foyda va zararlar" hisobini yopish

Agar yil oxirida tashkilot foyda ko'rgan bo'lsa, unda quyidagi e'lon yaratiladi:

Debet 99 Kredit 84 - hisobot yilining sof foydasini aks ettiradi.

agar yo'qotish bo'lsa, unda e'lon:

Debet 84 Kredit 99 - hisobot yilining qoplanmagan zararini aks ettiradi.

menyuga

Mikrokorxonalar uchun buxgalteriya hisobining oddiy shakli

Buxgalteriya hisobi ob'ektlarining guruhlari bo'yicha hisob-kitoblarni ikki tomonlama yozishdan foydalanmasdan yuritish huquqi.

Buxgalteriya hisobini tashkil etishning eng oson usuli ikki tomonlama kirishdan umuman foydalanmang, ya'ni, hech qanday postlar qilmang. To'g'ri, faqat mikrofirmalar ushbu usuldan foydalanishlari mumkin (PBU 1/2008 ning 6.1-bandi). Va faqat kompaniya haqidagi ma'lumotlarni buzib ko'rsatmasa, ya'ni moliyaviy hisobotlarni tayyorlashga imkon beradi.

Maqola balansni tuzishga yordam beradi va hisob-kitoblar batafsil ko'rib chiqiladi Buxgalteriya balansi va Kichik biznes uchun moliyaviy natijalar to'g'risidagi hisobot (KND 0710098 shakl). Buxgalteriya balansi va moliyaviy hisobot shakllari yuklab olish. Soddalashtirilgan moliyaviy hisobotlar kichik biznes uchun. Soliq to'lovchi dasturining 4.45.2 versiyasini yuklab oling

Internet orqali hisobot berish. Kontur.Tashqi

Federal Soliq xizmati, Rossiya Federatsiyasi Pensiya jamg'armasi, Ijtimoiy sug'urta jamg'armasi, Rosstat, RAR, RPN. Xizmat o'rnatish yoki yangilashni talab qilmaydi - hisobot shakllari doimo yangilanadi va o'rnatilgan tekshirish hisobotning birinchi marta topshirilishini ta'minlaydi. Hisobotlarni to'g'ridan-to'g'ri 1C-dan Federal Soliq Xizmatiga yuboring!