2013 yildan boshlab barcha tashkilotlar (shu jumladan soddalashtirilgan soliq tizimi va UTIIdan foydalanadigan tashkilotlar) buxgalteriya hisobini yuritishlari shart, soliq organlariga va ROSSTATga 2018 yil uchun moliyaviy hisobotning qonuniy nusxasini tuzing va taqdim eting: balans va moliyaviy natijalar to'g'risidagi hisobot.

Kichik korxonaning balansi taqdim etilishi kerak ikki manzillar, joylar. Buxgalteriya (moliyaviy) hisobotlarining majburiy nusxasini davlat ro'yxatidan o'tkazilgan joydagi davlat statistika organiga (Rosstat) taqdim etish majburiyati 402-FZ-sonli buxgalteriya hisobi to'g'risidagi qonunga muvofiq yuzaga keladi.

Ammo moliyaviy hisobotning ikkinchi nusxasi - balans va moliyaviy natijalar to'g'risidagi hisobot taqdim etilishi kerak soliq idorasi- Rossiya Federatsiyasi Federal Soliq xizmati. Ushbu majburiyat ga muvofiq yuzaga keladi. 1-bandning 5-bandida soliq to'lovchi taqdim etishi shart deb qayerda aytilgan soliq organi tashkilot joylashgan joyda yillik buxgalteriya (moliyaviy) hisobotlari uch oydan kechiktirmay hisobot yili tugaganidan keyin.

Eslatma: agar tashkilot muvofiq bo'lmasa Federal qonun 2011 yil 6 dekabrdagi "Buxgalteriya hisobi to'g'risida" gi-sonli buxgalteriya hisobini yuritish shart emas. Bularga, xususan, yakka tartibdagi tadbirkorlar kiradi.

Yil uchun moliyaviy hisobotlarni tayyorlashdan oldin, buxgalter tashkilot faoliyatini sarhisob qilishi va hisob-kitoblarni yopishi kerak. buxgalteriya hisobi, unga ko'ra tashkilot faoliyatining moliyaviy natijasi aniqlanadi.

Ishda ham rahbarlik qilish kerak, Rossiya Federatsiyasi Soliq kodeksining qoidalari va tashkilotning soliq registrlari ma'lumotlari.

menyuga

Buxgalteriya hisobida hisobot davrlarini qanday yopish va yil davomida moliyaviy natijalarni aniqlash

Bu yangi boshlanuvchilar uchun g'ayrioddiy va qiyin masala ekanligi aniq, shuning uchun biz qisqacha va kirish shakli Keling, ushbu jarayonni tasvirlab beraylik.

Tashkilot faoliyatining moliyaviy natijasini aniqlash uchun hisobot davrini yopish kerak. Buxgalteriya hisobida hisobot davri bir oy (PBU 4/99 ning 48-bandi).

Kichik korxonaning balansini tuzish uchun ishlab chiqarish xarajatlari, daromadlari (daromadlari) va moliyaviy natijalarni shakllantirish bilan bog'liq barcha hisoblarni shartli ravishda uch guruhga bo'lish mumkin:

1 . Rossiya Federatsiyasi Moliya vazirligining 2000 yil 31 oktyabrdagi 94n-sonli "Tashkilotlarning moliyaviy-xo'jalik faoliyatini buxgalteriya hisobi uchun buxgalteriya hisobi rejasini va uni qo'llash bo'yicha ko'rsatmalarni tasdiqlash to'g'risida" gi buyrug'iga muvofiq hisobvaraqlar mavjud emas. oy oxiridagi qoldiq - 25 "Umumiy operatsion xarajatlar" 26 "Umumiy xarajatlar".

2 . Aksariyat hollarda tugallanmagan ishlab chiqarish balansiga ega bo‘lgan, lekin to‘liq yopilishi mumkin bo‘lgan hisobvaraqlar (20 “Asosiy ishlab chiqarish”, 23 “Yordamchi ishlab chiqarish”, 29 “Xizmat ko‘rsatish ishlab chiqarishi va ob’ektlari”)

3. Odatda oy oxirida balansga ega bo'lmagan, lekin har bir subhisob uchun balansga ega bo'lgan hisoblar - 90 "Sotish", 91 "Boshqa daromadlar va xarajatlar".

menyuga

Xarajatlarni xarajatlar hisobiga o'chirish

26 "Umumiy biznes xarajatlari" schyoti bo'yicha xarajatlarni hisobdan chiqarish

26-hisobni yopish tartibi tanlangan hisob siyosatiga, aniqrog'i, ishlab chiqarish tannarxini shakllantirish usuliga bog'liq.

Xarajat bahosi: 1) to'liq ishlab chiqarish tannarxida; yoki 2) ishlab chiqarish xarajatlarining kamayishi bilan.

Eslatma: Kichik biznes uchun ikkinchi variant qulayroqdir.

Buxgalteriya siyosatini tanlashda " to'liq ishlab chiqarish tannarxida» xarajatlar quyidagi yozuvlar yordamida har oy hisobdan chiqarilishi mumkin:

Debet 20 “Asosiy ishlab chiqarish” Kredit 26

Debet 23 “Yordamchi ishlab chiqarish” Kredit 26

Debet 29 "Xizmat ko'rsatish ishlab chiqarish va ob'ektlar" Kredit 26

Buxgalteriya siyosatini tanlashda " ishlab chiqarish xarajatlarini kamaytirishda» Umumiy biznes xarajatlarini to'liq xarajatlar narxiga kiritish mumkin:

D 90.2 “Sotish tannarxi” Kredit 26.

25-“Umumiy ishlab chiqarish xarajatlari” schyoti bo'yicha xarajatlarni hisobdan chiqarish

25-hisobvarag'i har oy quyidagi operatsiyalardan foydalangan holda hisobvaraqdan xarajatlar summasini debet qilish yo'li bilan yopiladi:

Debet 20 “Asosiy ishlab chiqarish” Kredit 25

Debet 23 “Yordamchi ishlab chiqarish” Kredit 25

Debet 29 "Xizmat ko'rsatish ishlab chiqarish va ob'ektlar" Kredit 25

ushbu xarajatlar qaysi faoliyat bilan bog'liqligiga bog'liq.

44-“Savdo xarajatlari” hisobidan xarajatlarni hisobdan chiqarish

Xarajatlar har oy 44-“Savdo xarajatlari” schyotidan toʻliq yoki qisman hisobdan chiqariladi:

Debet 90.2 "Sotish tannarxi" Kredit 44 - savdo xarajatlari hisobdan chiqariladi.

20-“Asosiy ishlab chiqarish”, 23-“Yordamchi ishlab chiqarish”, 29-“Xizmat koʻrsatish ishlab chiqarish va obʼyektlar” schyotining yakuniy hisobi.

Oy oxirida 20,23,29 schyotlar quyidagi operatsiyalar bilan yopilishi mumkin:

Debet 90.2 "Sotish tannarxi" Kredit 20

Debet 90.2 "Sotish tannarxi" Kredit 23

Debet 90.2 "Sotish tannarxi" Kredit 29

Xizmat ko'rsatuvchi tashkilotlar ushbu hisoblarni to'liq yopishi mumkin (hisob balansida tugallanmagan ishlab chiqarishni qoldirmasdan).

menyuga

90 "Sotuvlar" va 91 "Boshqa daromadlar va xarajatlar" hisoblarini yopish

Har oyning oxirida tashkilotlar o'z faoliyatining moliyaviy natijasini (foyda yoki zarar) aniqlaydilar.

Tashkilot faoliyatining moliyaviy natijasi quyidagicha aniqlanadi:

Tashkilot daromadining summasi (Kredit hisobvarag'i bo'yicha aylanma 90.1) minus sotish tannarxi (90.2, 90.3,90.4,90.5 schyotlar bo'yicha aylanma summasi).

Agar daromad (QQS va boshqa shunga o'xshash to'lovlar) va Xarajat o'rtasidagi farq ijobiy bo'lsa, tashkilot hisobot oyida foyda ko'rgan.

Foyda miqdori e'londa aks ettiriladi:

Debet 90.9 Kredit 99 - oy uchun foyda aks ettiriladi.

Agar farq salbiy bo'lsa, tashkilot zarar ko'rdi.

Yo'qotish miqdori e'londa aks ettiriladi:

Debet 99 Kredit 90.9 - oy oxiridagi zararni aks ettiradi.

Shunday qilib, 90-sonli "Sotuvlar" hisobvarag'ining sub-hisoblarida har bir hisobot oyining oxirida balans mavjud, ammo 90-sonli hisobning o'zi oy oxirida balansga ega bo'lmasligi kerak.

Yil oxirida balansga ega bo'lgan 90-schyotning barcha sub-hisoblari yopilishi kerak.

Subhisoblar quyidagi operatsiyalar yordamida yopiladi:

D 90.1 K 90.9 - yil oxirida 90.1 "Daromad" hisobining yopilishi.

D 90.9 K 90.2 - yil oxiridagi 90.2-sonli "Sotish qiymati" ning yakuniy hisobi.

D 90.9 K 90.3 - yil oxirida 90.3 "Qo'shilgan qiymat solig'i" schyotining yopilishi.

D 90.9 K 90.4 - yil oxirida 90.4 "Atsizlar" schyotining yopilishi.

D 90,9 K 90,5 – yil oxirida 90,5 «Eksport bojlari» schyotining yopilishi.

91-sonli "Boshqa daromadlar va xarajatlar" hisobini yopish.

Har oyning oxirida tashkilotlar moliyaviy natijani 91 "Boshqa daromadlar va xarajatlar" hisobvarag'ida aniqlaydilar.

Boshqa daromadlar va xarajatlar qoldig'i 91.1 "Boshqa daromadlar" schyotining krediti bo'yicha aylanma va 91.2 "Boshqa xarajatlar" schyotining debeti bo'yicha aylanma o'rtasidagi farqdir. Hisobdagi qoldiq kreditda bo'lsa, tashkilot foyda ko'rgan, agar hisobvaraqda debet qoldig'i bo'lsa, tashkilot zarar ko'rgan.

Boshqa daromadlar va xarajatlar bo'yicha moliyaviy natija quyidagi yozuvlarda aks ettiriladi:

Debet 91.9 Kredit 99 - boshqa faoliyatdan olingan foyda aks ettiriladi;

Debet 99 Kredit 91.9 - boshqa faoliyatdan zarar aks ettiriladi;

Yil oxirida 91-schyotning barcha subschyotlari quyidagi operatsiyalar bilan yopiladi:

Debet 91.1 Kredit 91.9 - 91.1 subschyot yil oxirida yopiladi.

Debet 91.9 Kredit 91.2 - 91.2 subschyot yil oxirida yopiladi.

menyuga

Yil oxirida 99-sonli "Foyda va zararlar" hisobini yopish

Agar yil oxirida tashkilot foyda ko'rgan bo'lsa, unda quyidagi e'lon yaratiladi:

Debet 99 Kredit 84 - hisobot yilining sof foydasini aks ettiradi.

agar yo'qotish bo'lsa, unda e'lon:

Debet 84 Kredit 99 - hisobot yilining qoplanmagan zararini aks ettiradi.

menyuga

Mikrokorxonalar uchun buxgalteriya hisobining oddiy shakli

Buxgalteriya hisobi ob'ektlari guruhlari bo'yicha hisob-kitoblarni ikki tomonlama yozishdan foydalanmasdan yuritish huquqi.

Buxgalteriya hisobini tashkil etishning eng oson usuli ikki tomonlama kirishdan umuman foydalanmang, ya'ni, hech qanday postlar qilmang. To'g'ri, faqat mikrofirmalar ushbu usuldan foydalanishlari mumkin (PBU 1/2008 ning 6.1-bandi). Va faqat kompaniya haqidagi ma'lumotlarni buzib ko'rsatmasa, ya'ni moliyaviy hisobotlarni tayyorlashga imkon beradi.

Maqola balansni tuzishga yordam beradi va hisob-kitoblar batafsil ko'rib chiqiladi Buxgalteriya balansi va Kichik biznesning moliyaviy natijalari to'g'risidagi hisobot (KND 0710098 shakl). Buxgalteriya balansi va moliyaviy hisobot shakllari yuklab olish. Soddalashtirilgan moliyaviy hisobotlar kichik biznes uchun. Soliq to'lovchi dasturining 4.45.2 versiyasini yuklab oling

Internet orqali hisobot berish. Kontur.Tashqi

Federal Soliq xizmati, Rossiya Federatsiyasi Pensiya jamg'armasi, Ijtimoiy sug'urta jamg'armasi, Rosstat, RAR, RPN. Xizmat o'rnatish yoki yangilashni talab qilmaydi - hisobot shakllari doimo yangilanadi va o'rnatilgan tekshirish hisobotning birinchi marta topshirilishini ta'minlaydi. Hisobotlarni to'g'ridan-to'g'ri 1C-dan Federal Soliq Xizmatiga yuboring!

1C: Buxgalteriya 8.3-da 20-sonli hisobni, shuningdek, boshqa xarajatlar hisoblarini - 23, 25, 26-ni yopish bo'yicha ko'rsatmalarning bir qismi sifatida darhol shuni ta'kidlash kerakki, oy oxirida ushbu operatsiyani tekshirishda hisob-kitoblar bo'yicha qoldiqlar mavjud. 25 va 26 hisoblar * oxirida bir oy bo'lmasligi kerak; 20 va 23 da, aksincha, tugallanmagan ish, ish yoki xizmatlar miqdori uchun balans bo'lishi mumkin.

*Soliq hisobida 31-dekabrga qadar 26-schyot standartlashtirilgan xarajatlar (masalan, reklama xarajatlari) uchun qoldiq bilan yopilishi mumkin.

Ishlab chiqarilgan mahsulot tannarxi nuqtai nazaridan barcha xarajatlar deb tasniflanadi to'g'ridan-to'g'ri yoki bilvosita *. Ulardan birinchisi, shubhasiz, muayyan turdagi tovarlarni ishlab chiqarish jarayoniga kiritilishi mumkin, ya'ni ular sarf materiallari, asosiy ishlab chiqarish xodimlarining ish haqi va boshqalar bo'lishi mumkin. Bunday xarajatlarning hisob-kitoblarini "Nomenklatura" da ko'rish mumkin guruh" bo'limiga kiradi, lekin bilvosita bo'lishi mumkin emas, chunki ularni ma'lum turdagi mahsulotning boshlang'ich narxiga kiritish mumkin emas. Ular odatda, masalan, ma'muriy xarajatlar, ma'muriy va boshqaruv darajasidagi ish uchun to'lovlar va boshqalar bilan bog'liq.

*Bu farq birinchi navbatda sanoat korxonalarining buxgalteriya hisobi uchun xosdir.

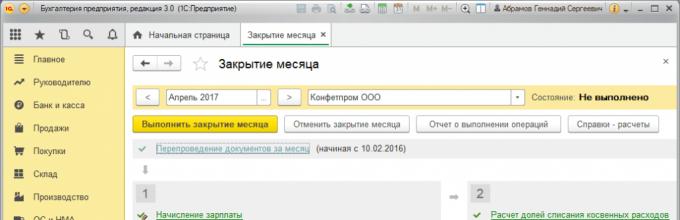

Oy oxirida xarajatlar hisobini yopish

25-hisobni, shuningdek, 20, 23 va 26-sonli hisobni yopish "Operatsiyalar / Davrni yopish / Oyni yopish" yoki "Operatsiyalar / Davrni yopish / Muntazam operatsiyalar" bo'limida joylashgan tegishli tartibga solinadigan operatsiya orqali amalga oshiriladi.

Buxgalteriya hisobida har ikkala turdagi xarajatlarni ko'rsatish

"Buxgalteriya hisobida xarajatlarni aks ettirish va hisobdan chiqarish sozlamalari" jadvali (quyida) "Asosiy/Buxgalteriya siyosati" bo'limida joylashgan buxgalteriya hisobida har ikkala turdagi xarajatlar uchun sozlamalarni o'z ichiga oladi.

Biznesi ishlab chiqaruvchilarga xizmat ko'rsatishga asoslangan tijorat tuzilmalari yonidagi katakchani belgilang "Ishlarni bajarish/xizmat ko'rsatish...", variantlardan biriga ko'ra "Xarajatlar hisobdan chiqarildi" ni sozlash uchun:

- "Daromaddan tashqari": Kt 20 dan Dt 90.02 gacha, ya'ni. 90.01 hisobvarag'ida aylanma bo'lmasa ham.

- "Barcha daromadlarni hisobga olgan holda": Kt 20 dan Dt hisobiga 90.02 bo'lgan elementlar guruhlari kontekstida.

- "Faqat ishlab chiqarish xizmatlaridan olingan daromadlarni hisobga olgan holda": bajarilgan xizmatlar dalolatnomasi orqali emissiya ro'yxatga olinganidan keyin hisobdan chiqarilishi mumkin.

Ishlab chiqaruvchilarning o'zlari bajarish uchun belgi qo'yishlari kerak "Mahsulotni chiqarish."

Ushbu qadamlardan so'ng, kalitlar to'plami mavjud bo'ladi "Umumiy biznes xarajatlari kiritilgan":

Shunday qilib, Kt 26 dan bilvosita xarajatlar to'g'ridan-to'g'ri hisobvaraqlarning Dt ga hisobdan chiqariladi - 20 yoki 23 (ikkinchi holatda, oy oxirida qo'shimcha xarajatlar avtomatik ravishda Dt 20 ga, so'ngra Kt 20 ga hisobdan chiqariladi. 40 yoki 43).

Agar 25-hisobvaraq ishlab chiqaruvchi kompaniyada bilvosita xarajatlarni ko'rsatish uchun ishlatilsa, unda siz yuqorida muhokama qilingan joylashtirish usullariga havoladan foydalangan holda ularni to'g'ridan-to'g'ri hisobvaraqlarga joylashtirish qoidalarini o'rnatishingiz kerak. Buxgalteriya hisobi metodologiyasiga ko'ra, 25 dan ular Dt 20 yoki 23 ga joylashtiriladi. Xuddi shunday, 23 ga taqsimlangan taqdirda, oyning oxirida xarajatlar avtomatik ravishda Dt 20 ga hisobdan chiqariladi va keyin 40 yoki yopiladi. 43.

Ya'ni, oyni yopishda bilvosita xarajatlar birinchi navbatda Kt 26 dan Dt 90.08 gacha (direkt-kosting usulidan foydalangan holda hisobdan chiqarilganda) yoki Kt 26 dan Dt 20 yoki 23 gacha (e'lon qilish qoidalariga muvofiq, agar bo'lsa) hisobdan chiqariladi. har qanday o'rnatilgan). 25 dan boshlab xarajatlar qayta taqsimlash qoidalariga muvofiq Dt 20 yoki 23 da hisobdan chiqariladi. To'g'ridan-to'g'ri moddalar tovarlar guruhlari bo'yicha tannarxga hisobdan chiqariladi.

Soliq hisobidagi xarajatlar

Bo'limda ishlab chiqarish bilan bog'liq to'g'ridan-to'g'ri xarajatlar ro'yxati keltirilgan "Asosiy / Buxgalteriya siyosati / Soliqlar va hisobotlarni o'rnatish / Daromad solig'i / To'g'ridan-to'g'ri xarajatlar ro'yxati."

To'g'ridan-to'g'ri xarajatlar qatoriga kiritilmagan xarajatlar soliq hisobini yuritishda bilvosita hisoblanadi va 90.08-da, to'g'ridan-to'g'ri xarajatlar esa 40-da hisobdan chiqariladi.

Bir oyni yopish bir nechta muntazam operatsiyalarni o'z ichiga oladi, masalan: amortizatsiya hisob-kitoblari, xarajatlarni hisoblash va boshqalar. Bu operatsiyalar qat'iy ketma-ketlikda aks ettiriladi, ularning buzilishi xatolarga olib keladi, natijada oyni yopish operatsiyasini yakunlab bo'lmaydi. .

Oy oxiri yordamchisi quyidagi operatsiyalarni bajarishga imkon beradi, masalan:

o'rnatish to'g'ri ketma-ketlik oy oxiridagi operatsiyalar;

oyning qisman yopilishi;

oy oxirini bekor qilish;

oyni yopish operatsiyasini qisman bekor qilish;

joriy davrda oyni yopishdan bosh tortish;

hisob-kitoblarni tushuntiruvchi va muntazam operatsiyalarni bajarish natijalarini aks ettiruvchi hisobotlarni shakllantirish;

muntazam operatsiyani bajarish natijalarini ko'rish;

oyning yopilishi bilan bog'liq barcha operatsiyalarni bajarish to'g'risida batafsil hisobot tuzish.

20, 23, 25, 26 xarajatlar schyotlarini yopishda to'g'ri aks ettirilganligi tekshiriladi. biznes operatsiyalari. Ushbu tekshirish natijasida ishlab chiqarish xarajatlari hisoblarida noto'g'ri aylanmalar va qoldiqlar va registrlardagi noto'g'ri ma'lumotlar aniqlanishi mumkin. Bunday holatda, xarajatlar hisoblarini yopish amalga oshirilmaydi, shuning uchun xato xabarlari paydo bo'ladi. Quyida "oxirgi oy" operatsiyasini bajarishga urinayotganda eng ko'p uchraydigan xatolar mavjud.

Mahsulot ishlab chiqarish, xizmatlar ko'rsatish yoki tugallanmagan ishlab chiqarish balansi yo'q yoki aks ettirilmaydi

20, 23, 25, 26-xarajat schyotlari yopilganda: “Mahsulot ishlab chiqarish, xizmatlar ko'rsatish yoki WIP qoldiqlari aks ettirilmaydi” degan xabar paydo bo'ladi. Buxgalteriya siyosatida to'g'ridan-to'g'ri xarajatlarni taqsimlash asoslari qanday o'rnatilganligini tekshirish kerak (menyu Korxona → Buxgalteriya siyosati → Tashkilotlarning hisob siyosati, Ishlab chiqarish yorlig'i). To'g'ridan-to'g'ri xarajatlarni taqsimlash bazasi quyidagilar bo'lishi mumkin: ishlab chiqarishning rejalashtirilgan tannarxidan, daromaddan kelib chiqqan holda.

Agar to'g'ridan-to'g'ri xarajatlarni taqsimlash ishlab chiqarishning rejalashtirilgan tannarxi bo'yicha amalga oshirilsa, u holda rejalashtirilgan tannarxning nolga tengligini tekshirish kerak.

Buning uchun siz 20(23) hisobvarag'ini bo'linmalar va Nomenklatura guruhlari bo'yicha tahlil qilish hisobotini yaratishingiz kerak, shuningdek joriy xarajatlar (debet aylanmasi) summalari va ishlab chiqarishning rejalashtirilgan tannarxi summalarining muvofiqligini tekshirishingiz kerak. (kredit aylanmasi).

Bunday holda, debet va kredit aylanmalari nolga teng bo'lmasligi kerak. Agar kredit bo'yicha aylanma bo'lmasa (nol), ishlab chiqarish yo'q degan xulosaga keladi, u holda siz "Tugallanmagan ishlarning inventarizatsiyasi" hujjatidan foydalanib, tugallanmagan ishlarning qoldiqlarini aks ettirishingiz kerak.

To'g'ridan-to'g'ri xarajatlar daromadga qarab taqsimlanganda, ma'lum bir davr uchun daromad nolga teng yoki yo'qligini tekshirishingiz kerak. Buning uchun siz subkonto tipidagi Nomenklatura guruhlari bilan "Subkonto tahlili" hisobotini yaratishingiz kerak, shuningdek, 90 va 20.23 hisobvaraqlarida aylanma mavjudligini tekshirishingiz kerak.

Agar hisobot davrida hech qanday xizmatlar ko'rsatilmagan bo'lsa, unda "Tugallanmagan ishlarning inventarizatsiyasi" hujjatidan foydalangan holda tugallanmagan ishlarning qoldiqlarini aks ettirish kerak.

Bo'linish tartibi o'rnatilmagan

Agar xarajatlar hisobini yopish operatsiyalari qo'lda aniqlansa (Buxgalteriya siyosati, Mahsulotlar va xizmatlar yorlig'i), bu ketma-ketlikni ko'rsatish kerak. Buning uchun siz "Xarajatlar hisobini yopish bo'limlari tartibini belgilash" hujjatini yaratishingiz kerak. Agar bunday hujjat allaqachon yaratilgan bo'lsa, unda ahamiyatsiz ma'lumotlar bo'lishi mumkin. Ushbu xatoni tuzatish uchun siz yaratishingiz kerak yangi hujjat"to'ldirish" tugmasi yordamida hujjatni avtomatik ravishda to'ldirish orqali joriy sana

Xarajatlar tahlili to'ldirilmagan yoki noto'g'ri to'ldirilgan

Xarajatlar hisobini to'g'ri yopish uchun xarajatlar va ishlab chiqarishni aks ettirishda analitik xarajatlar hisobining barcha ob'ektlarini to'g'ri ko'rsatish juda muhimdir. Tekshirish uchun siz hisobot yaratishingiz kerak Aylanma balansi 20, 23, 25, 26 soni bo'yicha barcha turdagi sub-hisoblar uchun batafsil ma'lumot.

20, 23 schyotlarning debet aylanmasida quyidagi rekvizitlarni to'ldirish talab qilinadi: Bo'lim, Nomenklatura guruhi, Xarajat moddasi. 20, 23 - Bo'lim, Nomenklatura guruhi schyotlarining krediti bo'yicha aylanmalar uchun. 25, 26 schyotlarning debeti bo'yicha aylanmalar uchun - Bo'lim, tannarx moddasi.

20-sonli "Xizmatlar" yorlig'idagi "Tovarlar va xizmatlarni sotish" hujjatidagi xizmatlarni sotishni aks ettiruvchi Subconto ustuni to'ldirilmagan bo'lsa, hisob yopilmaydi. Subconto ustuni to'ldirilganligini tekshirish uchun siz xizmatlarni sotish to'plash registridagi yozuvlarni ko'rishingiz va Nomenklatura guruhi ustuni to'ldirilganligini tekshirishingiz kerak.

20, 23, 25, 26-sonli xarajatlar schyotlarini yopishda quyidagi xabar paydo bo'lishi mumkin: "Emissiya uchun ob'ektlar guruhi noto'g'ri ko'rsatilgan." Xuddi shu bandlar guruhini Subconto ustunidagi Xizmatlar yorlig'idagi "Tovarlar va xizmatlarni sotish" hujjatlarida va "Ishlab chiqarish xizmatlarini ko'rsatish to'g'risidagi akt" va "Smenada ishlab chiqarish hisoboti" hujjatlarida ishlatib bo'lmaydi.

Mahsulot ishlab chiqarish bo'yicha ko'rsatilgan nomenklatura guruhlari to'g'riligini tekshirish uchun jamg'arish registridagi "Rejalashtirilgan narxlarda mahsulot ishlab chiqarish (buxgalteriya hisobi)" Nomenklatura guruhi ustunidagi, shuningdek jamg'arish registridagi yozuvlarni solishtirish kerak. Nomenklatura guruhi ustunida xizmatlarni sotish”.

Hisob-kitoblarni hisobga olish reestri to'ldirilmagan

Tashkilotingizda qarshi muammo bo'lsa, qimmat hisoblarni to'g'ri yopish uchun siz "Qarshi muammo" ma'lumotlar reestriga yozuvlarni kiritishingiz kerak.

Agar joriy davrda ishlab chiqarilgan mahsulotlar ishlab chiqarish xarajatlari sifatida hisobdan chiqarilsa, qarshi mahsulot odatda mavjud. Buni 20, 23, 25, 26 hisoblar uchun Hisob tahlili hisoboti yordamida tekshirish mumkin. Agar debet hisobotida 43-schyot bo'lsa, hisoblagich muammosi bo'lishi mumkin.

"Oyni yopish" tugmasini bosish orqali "oyni yopish" operatsiyasini bajaring

Buxgalteriya hisobi 25 «Umumiy ishlab chiqarish xarajatlari» to'g'ridan-to'g'ri emas, balki bilvosita ishlab chiqarilgan mahsulot / xizmatlar tannarxiga kiritilgan xarajatlarni shakllantirish uchun ishlatiladi. Ushbu hisobda qanday xarajatlar aks ettirilgan? Hisob 25 qanday yopiladi? Oddiy misollar yordamida simlarni ko'rib chiqaylik.

Hisobning xarakteristikalari 25

25-sonli "Umumiy ishlab chiqarish xarajatlari" schyoti korxonaning asosiy va yordamchi ishlab chiqarishiga xizmat ko'rsatish xarajatlarini jamg'arish va keyinchalik hisobdan chiqarish uchun mo'ljallangan. Ma'lumotlar hisobot davri uchun yakuniy sanada mahsulot ishlab chiqarish bo'yicha taqsimlangan holda umumlashtiriladi. 25-buxgalteriya hisobiga qanday xarajatlarni kiritish mumkin? Xarajatlar ro'yxati har bir tashkilotda iqtisodiy faoliyatning o'ziga xos xususiyatlariga qarab mustaqil ravishda belgilanadi.

Hisobda 25 quyidagi xarajatlar turlarini hisobga olish mumkin:

- Yordam xizmati xodimlarining ish haqi.

- Ishlab chiqarish jarayonida foydalaniladigan asosiy vositalar va boshqa ob'ektlarni ta'mirlash uchun amortizatsiya ajratmalari va xarajatlari.

- Ishlaydigan asbob-uskunalar va mashinalarni ishlatish va ularga xizmat ko'rsatish.

- Ishlab chiqarish uskunalarini sug'urta qilish uchun.

- Isitish, elektr energiyasi va ishlab chiqarish binolarini saqlash uchun boshqa turdagi xarajatlar uchun kommunal xarajatlar.

- Xodimlarning ish haqi bo'yicha sug'urta badallari yordamchi ishlab chiqarish A.

- Transport xarajatlari.

- Boshqa shunga o'xshash xarajatlar.

Tahliliy buxgalteriya hisobi tashkilotning bo'linmalari (bo'limlari, ustaxonalari), xarajatlar turlari va moddalari bo'yicha mumkin. 25-schyot bo'yicha yig'ilgan xarajatlar to'g'ridan-to'g'ri mahsulot tannarxiga hisobdan chiqarilmaydi, faqat 20 yoki, shuningdek, 29-schyot orqali.

Buxgalteriya hisobidagi 25 hisob - bu ...

Ularda yig'ish va tarqatish hisobidan 25 foydalanish tavsiya etiladi ishlab chiqarish korxonalari, uning faoliyati keng turdagi mahsulotlarni ishlab chiqarish bilan bog'liq. Bunday tashkilotlarda 25-hisobni taqsimlash summaga mutanosib ravishda amalga oshiriladi asosiy chiziq hisobot davri uchun. Bunday holda, tanlangan hisobdan chiqarish usuli korxonaning buxgalteriya siyosatida belgilangan talablarni hisobga olgan holda tasdiqlanishi kerak. uslubiy tavsiyalar turli sanoat tarmoqlari uchun - qurilish, neft-kimyo, kimyo majmuasi va boshqalar.

Agar ishlab chiqarish hajmi kichik bo'lsa va shunga mos ravishda hisob-kitob ob'ektlari kam bo'lsa, hisobdan foydalanmaslikka ruxsat beriladi. 25, va darhol 20 yoki 23 hisobvarag'iga xarajatlarni hisobdan chiqaring. Biroq, bu usul ishlab chiqarishning aniq tannarxini aniqlash va xarajatlar smetasini nazorat qilish uchun har doim ham ishonchli emas. Shuning uchun, 25-hisobni an'anaviy tarzda yopishni amalga oshirish tavsiya etiladi - e'lonlar quyida keltirilgan.

25-hisobdagi subhisoblar:

- 25.1 "Mashinalarga/uskunalarga texnik xizmat ko'rsatish va ulardan foydalanish" - ishlab chiqarish uskunasining funksionalligini saqlash xarajatlari to'g'risidagi ma'lumotlarni umumlashtirish uchun mo'ljallangan.

- 25.2 "Umumiy sex xarajatlari" - asosiy va yordamchi ishlab chiqarish bo'linmalariga texnik xizmat ko'rsatish va boshqarish to'g'risida ma'lumot yaratish uchun foydalaniladi.

Ko'rib chiqilayotgan buxgalteriya hisobi faol deb tasniflanadi, chunki 25-schyotning debeti - , 05, 04, , 21, 19, 16, 23, , 29, 69, 70, , 71, dan yozishmalar bo'yicha qilingan haqiqiy xarajatlarga ko'payadi. 79, 76, , , 96 soni. Va hisobdan chiqarish kredit bo'yicha amalga oshiriladi. 25 xarajat schyotlari bilan korrespondensiyada - 20, 28, 29, 23, 79, 76, 99, 97.

Hisobni qanday yopish kerak 25

25-hisobni yopish (bizning misolimizdagi xabarlar) ko'pincha asosiy ishlab chiqarishda ishtirok etadigan xodimlarning ish haqining bevosita xarajatlariga mutanosib ravishda amalga oshiriladi. Bundan tashqari, asosiy ko'rsatkich sifatida daromad yoki bevosita moddiy xarajatlardan foydalanish mumkin. Tanlov eng yaxshi yo'l korxona tomonidan mustaqil ravishda amalga oshirilganda, buxgalteriya siyosatida metodologiyani birlashtirish kerak.

25-hisobiga xabarlar: misol

Tasavvur qilaylik, may oyida tashkilot hisobchisi hisobni 25 ga bog'lagan quyidagi turlar xarajatlar:

- D 25 K 70 - 200 000 rub. xodimlarning ish haqi uchun.

- D 25 K 69 - 61 600 rub. sug'urta mukofotlari uchun.

- D 25 K 02 – 50 000 rub. asosiy vositalarning amortizatsiyasi uchun.

- D 25 K 60 - 70 000 rub. kommunal xarajatlar uchun.

Jami: 381 600 rub.

Shu bilan birga, tashkilotda 2 ishlab chiqarish ustaxonalari. 25 hisobini qanday yopish mumkin? Asosiy ishchilarning ish haqi sifatida 700 000 rubl miqdorida asos olinadi, bu erda

- Seminar 1 - 330 000 rub.

- Seminar 2 - 370 000 rub.

Hisobni taqsimlash 25 shunday bajarildi:

- 1-seminar - 179 897 rub. = 381 600 / 700 000 x 330 000 rub.

- 2-seminar – 201 703 rubl. = 381 600 / 700 000 x 370 000 rub.

Xulosa - ushbu maqolada biz 25-hisobni qanday yopish kerakligini va uni ishlatmasdan buxgalteriya hisobini yuritish mumkinligini bilib oldik. Asosiy ko'rsatkichni tanlashda, umuman olganda, Rossiya korxonalarining sanoat xususiyatlariga e'tibor qaratish kerakligini unutmang hisob siyosati har bir kompaniya alohida.

Buxgalteriya 2.0 - bu 1.6 versiyasidan ko'p farqlarga ega bo'lgan yangi dastur. Ushbu farqlardan biri buxgalteriya hisobining yagona rejasi bo'lib, bu xarajatlarni hisobga olish va to'g'ridan-to'g'ri xarajatlarni yopishda kichik o'zgarishlarga olib keladi. 1.6-versiyada soliq hisobini yuritishda 20.01 hisobvarag'i 2 ta subschyotga bo'lingan: 20.01.1 - to'g'ridan-to'g'ri xarajatlar va 20.01.2 - bilvosita. Yangi buxgalteriya bo'limida bunday bo'linma yo'q.

Yaqinda yana bir xato xabari paydo bo'ldi "Yozuv noto'g'ri! Debet hisobvarag'i to'ldirilmagan (Buxgalteriya reyestri: Operatsiyalar jurnali (buxgalteriya va soliq hisobi); Satr raqami: 1)"

Buning sababi, dastur bilvosita xarajatlarni (25, 26 hisob) 20-schyotga taqsimlashga harakat qiladi, ammo 20-hisob registrda ko'rsatilmagan va natijada Dt e'lon qilinadi.<Пустое>Kt 25(26). Ushbu muammoni hal qilish uchun siz "bilvosita xarajatlarni taqsimlash usullari" axborot reestrida to'g'ridan-to'g'ri xarajatlar hisoblarini ko'rsatishingiz kerak.

Natijada, ma'lumotlarni uzatgandan so'ng, yangi dasturda bir oyni yopishga harakat qilganda, xato xabarlari:

1. To'g'ridan-to'g'ri xarajatlar ajratilgan xarajatlar moddalari bo'yicha aks ettiriladi.

20 va 23 schyotlarning debetida xarajatlarni hisobga olish uchun mo'ljallangan ob'ektlar bo'yicha aylanmalar aniqlangan. turli xil turlari hujjatda "Asosiy vositalarning amortizatsiyasi - to'g'ridan-to'g'ri" faoliyati Muntazam operatsiya 00000000001 31/01/2011 23:59:59.

Agar xarajatlar taqsimlangan bo'lsa, unda xarajatlar schyotlarini ko'rsating - 25, 26, 44. Agar xarajatlar to'g'ridan-to'g'ri bo'lsa, unda ushbu xarajat moddasi o'rniga muayyan faoliyat turi bo'yicha xarajatlar moddasini ko'rsating.

2. Faoliyatning ayrim turlari uchun maxsus soliqqa tortish tartibini qo'llash ko'rsatilmagan.

01.01.2011 yil 0:00:00 holatiga ko'ra "Buxgalteriya siyosati" axborot reestrida "Faoliyatning ayrim turlari uchun alohida soliq solish tartibi qo'llaniladi" belgisi o'rnatilmagan.

biroq maxsus soliqqa tortish tartibiga ega bo‘lgan faoliyat turlari bo‘yicha xarajatlarni tan olish “Asosiy vositalarning amortizatsiyasi – to‘g‘ridan-to‘g‘ri” xarajat moddasida aks ettiriladi.

"Faoliyatning ayrim turlari uchun maxsus soliqqa tortish tartibi qo'llaniladi" bayrog'ini o'rnating ("Korxona" - "Buxgalteriya hisobi siyosati" - "Tashkilotlarning buxgalteriya siyosati" menyusi)

yoki asosiy soliq tizimiga ega faoliyat uchun xarajat moddalaridan foydalaning.

Ushbu xabarlar endi xarajatlarning to'g'ridan-to'g'ri va bilvosita bo'linishi ma'lumotlar registrida ko'rsatilishi kerakligi sababli ko'rsatiladi: "OUda to'g'ridan-to'g'ri ishlab chiqarish xarajatlarini aniqlash usullari". Ushbu reestrga quyidagi menyu orqali kirish mumkin: Korxona - Hisob siyosati - Tashkilotlarning hisob siyosati. "Daromad solig'i" bo'limi, "Bevosita xarajatlar ro'yxatini ko'rsatish" tugmasi.

Ushbu reestrda siz to'g'ridan-to'g'ri xarajatlarning barcha xarajat moddalarini kiritishingiz kerak, ular ushbu moddaning turini ko'rsatadi: Asosiy soliq tizimiga ega bo'lgan faoliyat (umumiy yoki soddalashtirilgan)

Buxgalteriya hisobida to'g'ridan-to'g'ri va bilvosita xarajatlarni yopish 8. (1.6.25.1-chiqarish misolidan foydalangan holda)

Ehtimol, 1C bilan bog'liq har qanday shaxs buxgalterlardan: "Men 20-hisobimni yopa olmayman" degan iborani bir necha bor eshitgan yoki oyni yopishda o'zlari xatolarga duch kelishgan:

To'g'ridan-to'g'ri xarajatlarni taqsimlash uchun asos yo'q:

Buxgalteriya hisobi: 20.01.

Bo'lim: ishlab chiqarish.

Nomenklatura guruhi: Asosiy nomenklatura guruhi.

Tarqatish bazasi: ishlab chiqarishning rejalashtirilgan tannarxi.

Yoki shunchaki oy oxiridan keyin sizda 20 yoki 25/26 hisoblarida qolgan summalar bor edi.

Dastur ma'lumotlar bazasi yo'qligi haqida xabar beradi, lekin odamlar ko'pincha uning qanday ma'lumotlar bazasi ekanligini va uni qanday hisoblashni bilishmaydi. Menimcha, bu muammo odamlarning nodonligida emas, balki Buxgalteriya hisobi 1Cda oyni yopish mexanizmining noaniqligida. Shuning uchun, men endi bu muammolarning sabablarini va ular bilan qanday kurashishni tasvirlashga harakat qilaman.

Aksariyat hollarda bu muammo xizmatlar ko'rsatadigan va tovarlarni sotish yoki ishlab chiqarish bilan shug'ullanmaydigan tashkilotlarda yuzaga keladi.

Xarajatlar hisobini yopishni 2 bosqichga bo'lish kerak: bilvosita xarajatlarni yopish (25/26 hisob) va to'g'ridan-to'g'ri xarajatlarni yopish (20 hisob).

Dastlab, buxgalteriya siyosati haqida bir necha so'z.

Agar [Direkt-kosting usuli qo'llaniladi] katakchasi belgilansa, bilvosita xarajatlar 20-schyotni chetlab o'tib, darhol 90-schyotga hisobdan chiqariladi. Bunday holda, 25/26 hisobvaraqlaridagi summalar to'liq hisobdan chiqariladi. Ko'pincha, buxgalterlar, tarqatish bazasining yo'qligi muammosiga duch kelganlarida, bilvosita xarajatlar 20 ga yopilishi uchun ushbu katakchani belgilang. Shu bilan birga, sizga eslatib o'tmoqchimanki, "direkt-kosting" usulidan foydalanish. tashkilotning buxgalteriya siyosatida belgilanishi kerak.

Belgilangan usul bilan bilvosita xarajatlarni yopishda ko'pincha hech qanday muammo bo'lmaganligi sababli, men faqat 25/26 hisobni 20 dan keyin, ya'ni "direkt-kosting" usulisiz yopishni tasvirlab beraman.

Yuqoridagi rasmda ko'rsatilganidek, biz "to'g'ridan-to'g'ri xarajatlar" katagiga belgi qo'ymaymiz.

25/26 bilvosita xarajatlar hisoblarini yopish.

Buxgalteriya siyosatiga kirishda dastur bizdan bilvosita xarajatlarni taqsimlash usullarini ko'rsatishni so'raydi:

Ushbu registrda 25/26 hisobvaraqlari va ularning tahlillari uchun tarqatish bazasi ko'rsatilgan. Tarqatish bazasi quyidagilardan iborat:

Hisoblar, bo'linmalar va moddalar guruhlari va bu miqdor taqsimlanadigan umumiy ko'rsatkich. Asosiy qiymat uchun quyidagilarni belgilashingiz mumkin:

Emissiya hajmi.

Ma'lumotlar bazasi uchun ma'lumotlar "Rejalashtirilgan narxlarda mahsulot va xizmatlarni chiqarish" reestridan olinadi.

Miqdoriy ko'rsatkich ishlab chiqarilgan mahsulotlar soni bo'ladi.

Rejalashtirilgan xarajat.

Ma'lumotlar bazasi uchun ma'lumotlar "Rejalashtirilgan narxlarda mahsulot va xizmatlarni chiqarish" reestridan ham olinadi.

Faqat bu holda miqdoriy ko'rsatkich ishlab chiqarilgan mahsulotlarning rejalashtirilgan tannarxi bo'ladi.

Ish haqi.

Baza NU xarajat turi - ish haqi bilan xarajat moddalari bo'yicha tanlash bilan 20-schyotning aylanmasidan olinadi.

Moddiy xarajatlar.

Baza 20-schyotning aylanmasidan NU-material xarajatlar turi bilan xarajat moddalari bo'yicha tanlab olinadi.

Daromad.

Baza uchun 90 hisobvarag'i bo'yicha aylanma 20 hisobvarag'i bo'limiga havola qilinadi.

To'g'ridan-to'g'ri xarajatlar.

Baza xarajat moddalari bo'yicha tanlanmagan holda 20-schyot bo'yicha aylanma bo'ladi.

Xarajatlarning individual moddalari.

Baza 20-hisobvarag'i bo'yicha aylanma bo'ladi, belgilangan xarajatlar ro'yxati bo'yicha tanlov.

Tarqalmagan.

Hech qanday miqdor taqsimlanmaydi.

Usullari: Emissiya hajmi Va Rejalashtirilgan xarajat Agar xizmatlar ko'rsatish "Ishlab chiqarish xizmatlarini ko'rsatish to'g'risidagi dalolatnoma" hujjatida hujjatlashtirilgan bo'lsa yoki "Smenada ishlab chiqarish hisoboti" hujjatlari mavjud bo'lsa, foydalanish mumkin.

Men sizning e'tiboringizni bazaning ma'lum bir sana uchun ko'rsatilganligiga qaratmoqchiman.

Bilvosita xarajatlarni yopishning barcha usullarini ko'rsatganingizdan so'ng, siz oyni yopishingiz mumkin va bunday turdagi xato paydo bo'lmasligi kerak:

Hujjatni joylashtirish: Oyning yopilishi 00000001 31.01.2010 23:59:59

Umumiy biznes xarajatlarini taqsimlash usuli:

Xarajat moddasi: mehnat xarajatlari

Agar xato paydo bo'lsa, quyidagilarni tekshirishingiz kerak:

a) buxgalteriya hisobi, xarajat moddalari, bo'linmaning barcha tahlillari to'g'ri to'ldirilganmi va sana oyning yopilish sanasidan oldin ko'rsatilganmi.

b) HAM!!! Tarqatish bazasi nolga teng yoki yo'qligini tekshiring.

Shundan so'ng, bilvosita hisobvaraqlar 20-schyotga hisobdan chiqarilishi va oy oxiridagi 25/26 hisobvaraqlaridagi summa nolga teng bo'lishi kerak.

To'g'ridan-to'g'ri xarajatlar 20 hisobni yopish.

Endi siz xavfsiz tarzda 20-hisobni yopish bosqichiga o'tishingiz mumkin. Shunga qaramay, birinchi narsa - buxgalteriya siyosatining to'ldirilganligini tekshirish.

Bu erda biz uchinchi tomon mijozlariga xizmatlar uchun 20 ta hisobni yopishning 3 usulini ko'rsatish imkoniyatiga egamiz:

- Rejalashtirilgan ishlab chiqarish tannarxida

- Daromad bo'yicha

- Rejalashtirilgan ishlab chiqarish tannarxi va daromadiga asoslanadi

Va quyida matn:

Xizmatlarni ko'rsatish, agar "Rejalashtirilgan ishlab chiqarish tannarxi bo'yicha" usuli tanlangan bo'lsa, "Ishlab chiqarish xizmatlarini ko'rsatish to'g'risidagi dalolatnoma" hujjatida yoki "Daromadlar bo'yicha" usuli tanlangan bo'lsa, "Tovar va xizmatlarni sotish" hujjatida aks ettiriladi.

Ya'ni, ishlab chiqarishning rejalashtirilgan tannarxi bo'yicha (1) usulni ko'rsatsak. Biz xizmatlarni amalga oshirishni hujjat bilan rasmiylashtirishimiz kerak " Ishlab chiqarish xizmatlarini ko'rsatish to'g'risidagi qonun"

Va agar (2) usul daromadga asoslangan bo'lsa, biz amalga oshirishni hujjat bilan hujjatlashtirishimiz kerak " Tovar va xizmatlarni sotish".

Bunday holda, agar siz usulni o'zgartirsangiz, dastur hujjatlarni qayta yuborishni taklif qiladi.

Ushbu hujjatlar o'rtasidagi farqlar haqida bir oz. Ishlab chiqarish xizmatlarini ko'rsatish to'g'risidagi dalolatnoma yanada kengaytirilgan hujjat bo'lib, unda biz xizmatning rejalashtirilgan narxini, baza (20 yoki 23) va bandlar guruhi uchun xarajatlar hisobini ko'rsatishimiz mumkin.

"Rejalashtirilgan ishlab chiqarish qiymati bo'yicha" uchinchi tomon mijozlariga xizmatlarni yopish

Bunday holda, 20-schyotning taqsimot bazasi uchun "Rejalashtirilgan narxlarda mahsulot va xizmatlarni ishlab chiqarish" reestri olinadi. Ushbu reestrga o'tish quyidagi hujjatlar bilan amalga oshiriladi: "Ishlab chiqarish xizmatlarini ko'rsatish to'g'risidagi dalolatnoma" va "Smenada ishlab chiqarish hisoboti".

Agar siz "Tovar va xizmatlarni sotish" 20 hujjati bilan xizmat ko'rsatgan bo'lsangiz, schyot-faktura YO'QMAYDI!!!

Keyinchalik, savol tug'iladi - agar hujjatlar allaqachon kiritilgan bo'lsa, nima qilish kerak, ularni xizmatlar ko'rsatish aktiga aylantirmang!? Xo'sh, ikkita variant mavjud - yoki "Daromadlar bo'yicha" usulini belgilang yoki agar ob'ektlar guruhlari bo'yicha hisobdan chiqarishlar ulushi unchalik muhim bo'lmasa - "Bo'lim, nomenklatura" ning har bir to'plami uchun xizmatlar ko'rsatish bo'yicha bitta aktni amalga oshirishingiz mumkin. Guruh” ni bosing va keyin hujjat harakatlariga o‘ting, qo‘lda sozlash tugmasini bosing va “Mahsulot va xizmatlarni rejalashtirilgan narxlarda chiqarish” BU va NUdan tashqari barcha harakatlarni o‘chirib tashlang.

Bu 20 dan keyin hisob yopilishi kerak.

Uchinchi tomon mijozlariga xizmatlarni yopish "Daromadlar bo'yicha"

At bu usul xizmatlar ko'rsatish "Tovar va xizmatlarni sotish" hujjati yordamida amalga oshirilishi kerak. Bundan tashqari, agar ilgari "Mahsulotning rejalashtirilgan tannarxi bo'yicha" usuli mavjud bo'lsa va hujjatlar kiritilgan bo'lsa va keyin usul o'zgartirilgan bo'lsa, hujjatlarni QAYTA TEKSHIRISh kerak.

Shundan so'ng, amalga oshirish uchun "Xizmatlarni sotish" reestrini tekshirishingiz kerak, bu reestrda harakatlar bo'lishi kerak; Ushbu reestr 20-hisobni yopish uchun asos yaratish uchun ishlatiladi.

Umumiy xato, qachonki, xizmatlar 20-schyotda olinganda, Nomenklatura guruhi yoki Xarajat moddasi bo'sh qoladi. Xizmatlarni olishda analitikani to'ldirish MAJburiy!