§ 3. Горнодобывающая промышленность

Хотя доля горнодобывающей промышленности в мировом промышленном производстве постепенно снижается (доля ее в ВМП составляет всего 8 %), она продолжает оказывать очень большое воздействие на международное географическое разделение труда и географию мирового хозяйства . Именно с горнодобывающей промышленностью в первую очередь связано преодоление территориального разрыва между районами добычи и районами потребления, формирование межконтинентальных грузопотоков, освоение новых ресурсных районов.

Горнодобывающая промышленность обеспечивает добычу минерального топлива, руд черных, цветных, редких и благородных металлов, а также неметаллического сырья. Номенклатура этой отрасли включает десятки видов топлива и сырья. Но основу ее составляет добыча таких видов топлива, как нефть, природный газ и уголь, таких видов рудного сырья, как железные, марганцевые, медные, полиметаллические, алюминиевые руды, таких видов нерудного сырья, как поваренные, калийные соли, фосфориты. По объему добычи особо выделяются уголь, нефть, железная руда, мировая добыча каждого из которых превысила 1 млрд т. Бокситов и фосфоритов добывают свыше 100 млн т, марганцевых руд - более 10 млн т, а остальных видов рудного сырья - значительно меньше. Например, мировое производство золота в последние годы держится на уровне 2,5 тыс. т.

Между странами Севера и Юга добыча различных видов минерального сырья распределяется неодинаково.

Страны Севера полностью или почти полностью обеспечивают свои потребности в угле, природном газе, полиметаллах, уране, ряде легирующих металлов, золоте, платине, калийных солях. Следовательно, грузопотоки этих видов минерального сырья находятся преимущественно в пределах данной группы стран. Например, крупнейшими поставщиками урана являются Канада, Австралия , калийных солей - Канада, ФРГ.

Добыча железной руды ведется в 40 странах мира. Однако определяющую роль играют лишь немногие, показанные на рисунке страны. Среди них выделяются три главных производителя - Китай, Бразилия и Австралия, которые обеспечивают более 2/3 всей мировой добычи. Если к ним добавить Индию, Россию, Украину, США и ЮАР, то на эти 8 ведущих стран придется уже 9/10 мировой добычи.

В роли главных экспортеров железной руды выступают Бразилия, Австралия, Индия, ЮАР, а импортеров - Западная Европа, США, Япония. С ними в первую очередь связано формирование устойчивых морских «железорудных мостов», которые хорошо видны на рисунке 41. Всего в мировую торговлю попадает 900 млн т железной руды в год или 1/2 ее суммарной добычи.

Второй пример зависимости стран Севера от источников сырья, расположенных в странах Юга, - добыча бокситов. Из шести ведущих бокситодобывающих стран, на которые приходится 4/5 всей мировой добычи, пять относятся к странам Юга (см. табл. 31).

Поскольку по содержанию полезного компонента (глинозема) в руде, который составляет 40-60 %, бокситы немногим отличаются от железных руд, они вполне транспортабельны, особенно при перевозке морским транспортом . Вот почему бокситодобываюшие страны ориентируются прежде всего на экспорт. Основные потоки морских перевозок бокситов направлены из Бразилии, Ямайки, Гвинеи, Австралии в США и Западную Европу.

Таблица 31

Первые шесть стран по размерам добычи бокситов, 2007 г.

Международное географическое разделение труда в горнодобывающей промышленности привело к тому, что в мире сформировалось 5 главных «горнодобывающих держав», на долю которых приходится более 2/3 всей добычи сырья и топлива. Три из них относятся к экономически развитым странам Запада - США, Канада, Австралия, две - к постсоциалистическим странам - Россия и Китай. Наряду с этой первой пятеркой, можно выделить также своего рода «второй эшелон» горнодобывающих держав, в который входят Бразилия, Индия, ЮАР, Украина, Казахстан, Индонезия, Мексика. А «третий эшелон» образуют страны, выделяющиеся какой-либо одной крупной горнодобывающей подотраслью. Для Саудовской Аравии и Кувейта это нефть, для Чили, Перу и Замбии - медь, для Гвинеи и Ямайки - бокситы, для Марокко - фосфориты и т.д.

Максаковский В.П., Петрова Н.Н., Физическая и экономическая география мира. - М.:Айрис-пресс, 2010. - 368с.:ил.

Содержание урока конспект урока опорный каркас презентация урока акселеративные методы интерактивные технологии Практика задачи и упражнения самопроверка практикумы, тренинги, кейсы, квесты домашние задания дискуссионные вопросы риторические вопросы от учеников Иллюстрации аудио-, видеоклипы и мультимедиа фотографии, картинки графики, таблицы, схемы юмор, анекдоты, приколы, комиксы притчи, поговорки, кроссворды, цитаты Дополнения рефераты статьи фишки для любознательных шпаргалки учебники основные и дополнительные словарь терминов прочие Совершенствование учебников и уроков исправление ошибок в учебнике обновление фрагмента в учебнике элементы новаторства на уроке замена устаревших знаний новыми Только для учителей идеальные уроки календарный план на год методические рекомендации программы обсуждения Интегрированные урокикомплекс отраслей, занимающихся добычей и обогащением полезных ископаемых. До середины 70-х гг. основными поставщиками минерального сырья для стран Запада были развивающиеся страны. После возникновения энергетического и топливного кризиса страны Запада стали ориентироваться на экономию сырья и собственные минеральные ресурсы. Канада, Австралия и ЮАР приобрели статус крупнейших горнодобывающих держав. Однако роль Индии, Малайзии, Индонезии, Саудовской Аравии, Заира, Замбии, Марокко, Бразилии, Чили, Венесуэлы остается очень большой. К числу производителей и экспортеров минерального сырья относятся Россия, Украина, Казахстан.

Краткий географический словарь . EdwART . 2008 .

Горнодобыва́ющая промы́шленность

комплекс отраслей, занимающихся добычей и обогащением полезных ископаемых. В составе отрасли выделяют: топливную, горнохимическую, горнорудную промышленность, добычу минерального технического сырья и др. видов неметаллического сырья (алмазы, графит, асбест , слюда , глины, строительные материалы и др.). Разработки ведутся как открытым (карьеры), так и подземным (шахты) способом. Ни одна страна мира не обладает полным набором всех видов минерального сырья. Только 20–25 стран располагают объёмами, превышающими 5 % мировых запасов какого-либо одного вида полезного ископаемого. Среди главных горнодобывающих держав выделяются США, Россия, Китай, Канада, Австралия, ЮАР, Бразилия. В системе мирового хозяйства экономически развитые страны выступают в осн. потребителями сырья, а развивающиеся – добывают и экспортируют продукцию горнодобывающей промышленности. Однако и некоторые высокоразвитые страны (напр., США, Канада, Австралия) обладают крупными запасами и добычей, являясь часто даже мировыми лидерами по добыче разного вида сырьевых ресурсов. Тем не менее в развитых странах доля добывающих отраслей во всём промышленном производстве в ср. составляет 2 %, а в развивающихся странах – 14 % (в нефтедобывающих странах Ближнего и Ср. Востока – ок. 40–50 %).

География. Современная иллюстрированная энциклопедия. - М.: Росмэн . Под редакцией проф. А. П. Горкина . 2006 .

Смотреть что такое "ГОРНОДОБЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ" в других словарях:

Комплекс отраслей по добыче и первичной обработке (обогащению) полезных ископаемых: топливная, горнохимическая, горнорудная, добыча строительных материалов, добыча драгоценных металлов и камней. Добыча полезных ископаемых может вестись: открытым… … Финансовый словарь

Большой Энциклопедический словарь

горнодобывающая промышленность - Комплекс отраслей, занимающихся добычей и обогащением полезных ископаемых как источников энергии и сырья для тяжелой промышленности. Syn.: разработка полезных ископаемых; горное дело; добывающая промышленность … Словарь по географии

горнодобывающая промышленность - — EN mineral industry Industry for the exploitation of minerals from soil deposits by underground excavations or open workings, employing adequate plants and equipment. (Source:… … Справочник технического переводчика

Комплекс отраслей по добыче и обогащению полезных ископаемых. В составе горнодобывающей промышленности выделяют: топливную промышленность, горнохимическую промышленность и горнорудную промышленность, добычу минерального сырья и других видов… … Энциклопедический словарь

- … Википедия

Золотой рудник Супер Пит (Super Pit), Калгурли, Западная Австралия крупнейшее в Австралии место открытой добычи полезных ископаемых … Википедия

Основная статья: Горнодобывающая промышленность Горнодобывающая промышленность Армении отрасль промышленности Армении по разработке рудных месторождений и добыче полезных ископаемых. Доля горнопромышленной промышленности в валовой продукции… … Википедия

Экономический очерк. Горнодобывающая промышленность - Старательская добыча алмазов в Эстрела ду Сул (штат Минас Жерайс). Бразилия. Экономический очерк. Горнодобывающая промышленностьЛатинская Америка относится к регионам, богатым минеральными ресурсами. Она занимает видное место среди… … Энциклопедический справочник «Латинская Америка»

Эту страницу предлагается объединить с Греция. Пояснение причин и обсуждение на странице Википедия:К объединению/6 октября 2012. Обсуждение длится одну неделю (или дольше, если оно идёт медлен … Википедия

Мировая Горнодобывающая промышленность

Эта отрасль - первичный сектор производства, ибо она добывает первичные

материалы и энергоресурсы, без чего не могут существовать все остальные

отрасли. В данном разделе рассмотрена добыча полезных ископаемых, кроме

энергоносителей. К горной промышленности относится добыча не только руд

металлов и другого минерального сырья, но и так называемых инертных

материалов, достигающая больших масштабов в высокоразвитых странах.

Инертные ископаемые по себестоимости невелики, но по объему достигают

сотен миллионов тонн; в развитых странах по общей стоимости добыча

строительного камня может сравниться с добычей золота, как это бывало в

отдельные годы в США.

По сути дела многоотраслевая горная промышленность - это удел

высокоразвитых стран, поскольку в менее развитых странах чаще всего

выделяется лишь несколько подотраслей, а иногда только добыча. На этом

фоне Дания, на первый взгляд вообще лишенная полезных ископаемых, на

самом деле крупнейший производитель диатомита (рыхлой и

слабоцементированной кремнистой осадочной породы, состоящей

преимущественно из панцирей диатомовых водорослей), широко применяемого

в строительстве, пищевой и химической промышленности, и каолина,

потребляемого только внутри страны, но тем не менее служащего основой

для производства знаменитого датского фарфора. И таких незаметных, на

первый взгляд, видов горного сырья можно найти несколько десятков,

начиная с известняка, мировая добыча которого превышает 3 млрд т, и

кончая так называемыми «фильтрующимися» глинами.

Универсальный процесс ориентации на дешевую рабочую силу захватил и

горную промышленность. В начале 90-х гг. по степени развития горной

промышленности на первые роли выходит Китай, все сильнее развивается

горная промышленность стран, где сравнительно ниже затраты на труд.

Например, Австрия, многие годы основной экспортер магнезита, в последнее

десятилетие уступила место Греции. Наряду с дешевизной труда все большую

роль играют новые горнорудные регионы, прежде всего в развитых странах.

Так, важнейшее значение в мировой горной промышленности приобрела

Австралия, в связи с открытием богатых месторождений различных полезных

ископаемых. Важное место занимают Канада и ЮАР; постепенно к «большой

тройке» присоединяются Китай и Бразилия. Эти пять стран и стали главными

рудными кладовыми современного мира. Концентрация горной промышленности

идет параллельно с резким свертыванием традиционных отраслей в ведущих

странах именно из-за переориентации на богатые заморские месторождения и

дешевый труд. В немалой степени этому способствуют и природоохранные

мероприятия. Например, свертывание добычи ртути, очень загрязняющей

среду, привело к потере Испанией первого места в мире; туризм победил

интересы горной промышленности. Поэтому развитые страны переходят с

собственных ресурсов, которые далеко еще не истощились, на продукцию

стран с более дешевым трудом или более богатыми запасами.

Характер горной промышленности заметно разнится в зависимости от

масштабов добычи и уровня горной техники. Как правило, наиболее крупные

и технически оснащенные предприятия специализируются на добыче железных

руд, бокситов, медных руд и т.п. С другой стороны, существует и масса

мелких предприятий (копок, а не рудников), как правило, в менее развитых

странах. Но в ряде случаев сохраняются мелкие предприятия и в силу

недостаточности запасов по таким полезным ископаемым как добыча

драгоценных камней (но не алмазов), ртути, слюды, редких металлов.

Старательская форма добычи сохраняется во многих странах. В целом

тенденция такова, что все большая доля добычи постепенно переходит в

руки крупных предприятий, постепенно сменяющих старательскую добычу, с

которой обычно начиналось развитие горной промышленности во многих

странах. Только в странах «новой колонизации», в таких как Канада,

Австралия и ЮАР, горная промышленность сразу же носила крупные масштабы.

Наиболее крупные горные предприятия сложились в добыче железных руд и

бокситов, а также калия, поваренной соли, инертных материалов и

известняка. К этой группе относятся очень крупные медные рудники и

карьеры в основном в США, где металл добывается из очень низкой по

содержанию медной руды - 0,1% и даже ниже. Но за счет огромных размеров

рудников рентабельна и такая добыча, хотя новые рудники создаются на

более богатых рудах. Но тем не менее цены на мировом рынке определяют

«замыкающие затраты» именно этих предприятий. Примерно такой же характер

носят уникальные золотые рудники ЮАР, где на поверхность извлекаются

«горы» кварца из жильных месторождений, что, конечно, куда менее

выгодно, чем эксплуатация россыпных месторождений, на которых держится

золотодобывающая промышленность России. При тех масштабах разработок,

которые допускают гигантские месторождения ЮАР, добыча выгодна, так как

сопряжена с большими масштабами предприятия (первое место в мире, свыше

половины мировой добычи золота и платины).

Большинство крупнейших предприятий по добыче железной руды ориентировано

на богатые залежи или на обогащение руд до 60% содержания железа и выше.

Рудники с меньшим содержанием железа в руде либо свертывают свою работу,

даже если они находятся в относительной близости к металлургическим

предприятиям, как Лотарингский бассейн во Франции, либо полностью

прекращают добычу, поскольку металлургические заводы переходят на

богатую привозную руду. Основные поставщики мирового рынка -

железорудные бассейны Австралии и Бразилии с годовой добычей от 75 млн

до 90 млн т руды при среднем содержании железа в ней 60-62%. Знаменитый

бассейн Миссейби в районе озера Верхнего в США, на котором выросла

черная металлургия США, ныне дает всего лишь около 30 млн т, в то время

как приблизительно столько же руды ввозится из других стран - Бразилии,

Венесуэлы, Канады.

Лотарингский бассейн во Франции, на базе которого возникла металлургия

не только Франции, но и Саара (ФРГ), ныне дает около 10 млн т руды,

гораздо больше ее ввозится во Францию из Африки с богатых месторождений.

Из старых европейских месторождений выдерживают конкуренцию

месторождения Швеции (12-15 млн т), тогда как большинство других

железорудных месторождений Западной Европы практически закрылось, и не

всегда из-за истощения запасов, а из-за нерентабельности добычи. Однако

растет добыча руды на месторождениях Курской магнитной аномалии в

России; Кривой Рог остается сырьевой базой украинской металлургии.

Примерно то же произошло с добычей бокситов. Дело не только в том, что

ряд месторождений бокситов в таких традиционных странах-производителях

алюминия, как Франция, уже истощились и пришлось переходить на новые

источники сырья. Австралийские бокситы и по объему, и по цене в

состоянии удовлетворить 50% мирового спроса. Крупные экспортеры - Гвинея

(20 млн т), Ямайка (45 млн т) и Бразилия (10 млн т) вместе с Австралией

определяют конъюнктуру мирового рынка бокситов. Собственное производство

алюминия налажено в Австралии и Бразилии. Ямайка снабжает в основном

алюминиевую промышленность США, а Гвинея - Западной Европы.

Австралийские бокситы перерабатываются не только заводами Ближнего

Востока для реэкспорта в Японию, но и заводами России и Западной Европы.

Добыча меди ведется двумя типами предприятий - на бедных и богатых

рудах. Но во всех крупных странах-производителях добыча меди

непосредственно связана с выплавкой на месте. Два самых крупных

производителя меди - Чили (около 2 млн т) и США (1,5 млн т), а также

Канада (700-800 тыс. т), Замбия, Заир и Перу. Япония все еще использует

свои месторождения, импортируя в основном медь из Чили и Перу.

Собственная добыча меди в Западной Европе очень невелика. Большинство

стран использует привозную медь.

Особое положение сложилось с никелем. На Западе был закрыт ряд мелких и

малоэффективных предприятий по производству никеля. Благодаря

Норильскому (одному из крупнейших в мире) и Печенгскому никелевым

комбинатам Россия в состоянии оказывать существенное воздействие на

рынок никеля, где главным производителем выступает Канада. Крупным

экспортером никеля является Новая Каледония, снабжающая Западную Европу

и Японию.

Значительны размеры производства легирующих металлов - марганца,

хромитов, вольфрама, молибдена и др.

Небольшие масштабы добычи характерны для производства драгоценных

камней, кроме алмазов, большая часть которых добывается на крупных

рудниках, размещенных в местах так называемых «трубок взрыва», масштабы

разработки которых носят гигантские размеры. Но большая часть

драгоценных камней добывается даже не рудниками, а мелкими разработками,

часто полукустарными. Подобные «копки», группируясь в районах залегания

драгоценных камней, создают целые «горные районы», дающие не только

большую суммарную добычу, но и наносящие большой вред окружающей среде.

Такие районы «копок» характерны прежде всего для Бразилии, а также

Индии, где кустарным образом добывалась также и слюда. По всему миру

существует сеть приисков золота, где оно добывается кустарным способом

не только в Африке или Центральной Азии, но и в развитых странах.

Особую роль в добывающей промышленности играют горнохимические

комбинаты. Они созданы в районах залегания соленосных пластов, поскольку

месторождения солей, как правило, включает в себя соли разного состава.

Комбинаты - это по сути дела переходная форма, сочетающая в себе

первичную стадию переработки комплексного сырья с его разделением на

разные компоненты для получения готового продукта. Такие комбинаты

характерны для Германии; подобный комплекс возник на базе Соликамского

месторождения в нашей стране. Крупнейший производитель калийных солей -

Канада. По сравнению с Германией ее комбинаты менее диверсифицированы и

четко ориентированы только на калий, по которому Канада вышла на первое

место в мире - около 7 млн т (примерно 1/3 мировой добычи); на втором

месте Россия и Беларусь - 5,5 млн т (Соликамск и Солигорск), хотя еще

недавно их общая добыча приближалась к 10 млн т. На третьем месте - ФРГ,

некогда основной производитель калийных солей (около 3 млн т); ряд

крупных шахт прежней ГДР не выдержал конкуренции с Канадой. К числу

крупных производителей относятся также США и Израиль, где добыча ведется

в значительной степени уже из природных рассолов (1,5 и 1,3 млн т). В

Израиле и Иордании начато использование ресурсов Мертвого моря.

Наконец, новой важной отраслью горной промышленности является добыча

сырья из морской воды и со дна моря. Прежде всего это добыча нефти на

шельфе, которая достигла 25% общего производства. Однако добыча рудных

полезных ископаемых со дна моря еще не велика. По-видимому, дефицит

полезных ископаемых на мировом рынке не настолько велик, чтобы оправдать

систематическую добычу с морского дна всех видов сырья, кроме нефти и

газа. Существуют только отдельные разработки, например, олова в районе

Индонезии, циркониевых песков в Австралии, алмазов у побережья

Юго-Западной Африки. Гигантские же ресурсы конкреций размещены в

глубоководных акваториях, их разработки еще не вышли из стадии

эксперимента именно в силу значительной дороговизны морской добычи по

сравнению с сухопутной. Ресурсы Мирового океана - это, безусловно,

будущее горной добычи в мире, поскольку там находятся практически

неисчерпаемые запасы многих видов сырья.

Проблема мировых ресурсов зависит от уровня развития производительных

сил, от возможности получать дешевую энергию, пригодную для того, чтобы

облагородить любое сырье. Поэтому все проблемы по снабжению человечества

материалами упираются в проблему энергетики - получения дешевых и

безопасных источников энергии.

Вопросы

1. Для какой подотрасли горнодобывающей промышленности типичны

наибольшие объемы добычи?

2. Для какого типа стран характерно многообразие структуры

горнодобывающей промышленности?

3. Каково соотношение производственных факторов, влияющих на размещение

отрасли?

4. Каков характер сдвигов в территориальной структуре отрасли?

5. Каков характер комбинирования в отрасли?

Специально для портала «Перспективы»

Владимир Кондратьев

Кондратьев Владимир Борисович – руководитель Центра промышленных и инвестиционных исследований Института мировой экономики и международных отношений РАН, доктор экономических наук.

Очередная статья из цикла материалов о состоянии отдельных секторов экономики в России и мире посвящена горнодобывающей промышленности. Роль этой отрасли в мировой экономике в последние 10–15 лет существенно возросла. По уровню капитализации крупнейших компаний она занимает 5-е место, уступая только банковскому сектору, нефтегазовой, фармацевтической и компьютерной промышленности. Как пользуется этим Россия – крупнейшая горнодобывающая страна с наиболее богатыми ресурсами недр?

Горнодобывающая промышленность представляет собой комплекс отраслей, занимающихся добычей и обогащением полезных ископаемых - таких как базовые металлы (руды полиметаллические, медные, свинцовые, алюминиевые и т.д.), благородные металлы, железная руда, урановые руды, уголь, алмазы, известняк, калиевый полевой шпат (поташ), графит, асбест, слюда, глины и другие минеральные строительные материалы. В широком смысле к горнодобывающей промышленности иногда относят также добычу нефти и газа, хотя чаще всего они выделяются в отдельную отрасль. Разработки ведутся как открытым (карьеры), так и подземным (шахты) способом.

Горнодобывающая промышленность является одной из ведущих отраслей глобальной экономики. По данным британской газеты «Financial Times», эта отрасль занимала 5-е место в мире по уровню капитализации крупнейших компаний вслед за банковским сектором, нефтегазовой, фармацевтической и компьютерной промышленностью (табл. 1).

Таблица 1. Уровни капитализации ведущих секторов глобальной экономики в 2011 г.

Рассчитано по

Для сравнения, в 2005 г. горнодобывающая отрасль по уровню капитализации занимала лишь 24-е место среди глобальных секторов мировой экономики. Ведущие компании этого сектора за прошедший период значительно укрепили свои позиции на глобальных рынках. Так, бразильская корпорация Vale в списке 500 крупнейших компаний мира передвинулась со 155-го места в 2005 г. на 23-е в 2011 г., компания Rio Tinto – со 117-го на 31-е, а BHP Billiton – c 41-го на 6-е (табл. 2).

Таблица 2. Ведущие горнодобывающие компании мира в 2011 г.

|

Компания |

Страна |

Рыночная капитализация, млрд долл. |

Оборот, млрд долл. |

Численность занятых, тыс. чел. |

|

|

Австралия/Великобритания | |||||

|

Бразилия | |||||

|

Австралия/Великобритания | |||||

|

China Shenhua Energy | |||||

|

Великобритания | |||||

|

Великобритания | |||||

|

Австралия | |||||

|

Южная Африка | |||||

|

Yanzhou Coal Mining | |||||

|

Великобритания | |||||

|

China coal Energy | |||||

|

Eurasian Natural Resources |

Великобритания |

Рассчитано по FT Global 500, 2011 sector ranks.

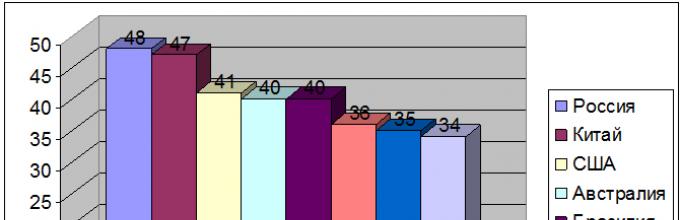

Ни одна страна мира не обладает полным набором всех видов минерального сырья.

Рис. 1.

Распределение основных горнодобывающих стран по количеству видов добываемых минеральных продуктов

Источник: InfoMine . Mining Intelligence and Technology .

В мире насчитывается всего 10 стран, которые добывают свыше 30 видов минералов. Из рис. 1 видно, что основными горнодобывающими державами мира являются Россия, Китай, США, Австралия, Бразилия, Индия, ЮАР, Канада.

Основным потребителем продукции мировой горнодобывающей промышленности остается Китай (рис. 2).

Рис. 2.

Основные регионы – потребители продукции горнодобывающей промышленности в 2011 г. (доля в общей выручке, %)

Рассчитано по of global trends in the mining industry . PWC 2011.

В процентном выражении доля Китая в выручке только за один 2011 г. возросла с 25% до 27%, тогда как доля Северной Америки снизилась, что говорит о перераспределении долей в отраслевой выручке в пользу развивающихся экономик.

Однако и некоторые высокоразвитые страны (например, США, Канада, Австралия) обладают крупными запасами полезных ископаемых, являясь часто даже мировыми лидерами по добыче отдельных видов сырьевых ресурсов. Тем не менее в развитых странах доля добывающих отраслей во всём промышленном производстве в среднем составляет 2%, а в развивающихся – 14 %. Об относительной роли горнодобывающей промышленности в экономике разных стран можно судить по данным табл. 3.

Таблица 3. Роль горнодобывающей промышленности в экономике ряда стран мира в текущих ценах, %

|

Страна |

Доля в ВВП, 2008 г. |

Доля в промышленном производстве, 2008 г. |

|

|

Западная Европа в целом | |||

|

Болгария | |||

|

Голландия | |||

|

Норвегия | |||

|

Бразилия | |||

|

Южная Африка | |||

|

Австралия | |||

Рассчитано по : Statistical Yearbook. Fifty third issue, October 2009, New York 2009.

В Европе относительно развитую добывающую промышленность имеют лишь Болгария, Голландия, Дания и Норвегия. В Болгарии разрабатываются месторождения железных руд, свинца, цинка и меди. Горнодобывающая промышленность Голландии, Дании и особенно Норвегии связана прежде всего с нефтегазовыми месторождениями и здесь не рассматривается.

В пятерку стран с наиболее развитой горнодобывающей промышленностью входят Канада, Южная Африка, Австралия, Россия и Чили. При этом роль отрасли в экономике этих и ряда других стран благодаря росту цен на сырьевые товары в последние 10–15 лет существенно возросла. Так, удельный вес горнодобывающей промышленности в общих объемах промышленного производства за 1997–2008 гг. вырос (в текущих ценах) в Бразилии с 4 до 14%, США – с 5 до 13%, Канаде – с 18 до 31%, Австралии – с 25 до 44%, России – с 28 до 53%, Чили – с 26 до 59%.

Среди разнообразной продукции горнодобывающей промышленности наибольшую роль играют уголь, медь и железная руда, на которые в 2011 г. в совокупности приходилось 64% всей выручки мировой добывающей промышленности (в 2010 г. – 60%) (рис. 3).

Рис 3.

Доля различных товаров добывающей промышленности мира в общей выручке отрасли, 2011 г., %

Рассчитано по : Mine 2011.The game has changed. Review of global trends in the mining industry . PWC 2011.

Приведенные в табл. 4 данные свидетельствуют о росте объемов добычи по всем видам сырьевых товаров, снижение наблюдалось только в добыче меди и алмазов.

Таблица 4. Объем добычи важнейших сырьевых товаров глобальной горнодобывающей промышленности в 2011 г.

Рассчитано по : Mine 2011.The game has changed. Review of global trends in the mining industry. PWC 2011.

Самый большой рост объемов был отмечен в секторе добычи калия – это кардинальное изменение после сокращения объема добычи в 2009 г. Объемы добычи железной руды вернулись на уровень 2008 г. Железорудные компании расширяют производство и уже возобновили работу с полной загрузкой мощностей. В 2011 г. спрос на руду стабильно увеличивался; предприятия ввели в эксплуатацию крупные производственные мощности, что дало 16%-ный рост объемов добычи.

Добыча меди снизилась под влиянием таких факторов, как разработка месторождений с более низким качеством руды и забастовки в Чили и Перу. Повышение спроса на бокситы способствовало увеличению компанией Rio Tinto объемов добычи на месторождении Вейпа в Австралии.

В целом объем продукции мировой горнодобывающей промышленности в 2011 г. увеличился на 5%, что выше темпов мирового экономического роста, но ниже темпов роста экономики развивающихся стран, которые и обеспечивали основной рост спроса на сырьевые товары. Рост производства, прежде всего железной руды, был достигнут за счет расширения мощностей.

Ниже приводится статистика добычи, экспорта и импорта основных товаров мировой горнодобывающей промышленности – угля, меди и железной руды.

Таблица 5. Добыча каменного угля ведущими странами мира в 1998–2008 гг., млн т

Рассчитано по : 2008 Industrial Commodity Statistics Yearbook. Vol . 1. Physical Quantity Data . UN , N . Y . 2011.

Из табл. 5 видно, что ведущие позиции по добыче угля в мире занимали Китай, США и Индия. При этом в США добыча в 1998–2008 г. сокращалась, а в Индии и Китае, наоборот, существенно наращивалась (рост почти в 2 раза). В России добыча угля после стагнации 1990-х годов также имела отчетливую тенденцию к росту. Тем не менее наша страна занимает по этому показателю 6-е место в мире, уступая также Австралии и Южной Африке.

Рис. 4.

Ведущие страны-экспортеры каменного угля в 2008 г., %

Источник . II Trade by Commodity . U . N . N . Y . 2010.

Используя свое доминирующее положение в добыче каменного угля, Китай выступает и лидером по его экспорту (41,7% от мировых объемов), намного опережая идущую на втором месте Индонезию (11%), США и Россию (соответственно, 8,5 и 8,2%). Обращает на себя внимание, что Индия, третья страна по объемам добычи, не входит в число экспортеров угля, используя его исключительно для внутренних нужд, в качестве основного энергоресурса и в металлургической промышленности.

Рис. 5.

Ведущие страны-импортеры каменного угля в 2008 г.,%

Источник : 2008 International Trade Statistics Yearbook. Vol . II Trade by Commodity . U . N . N . Y . 2010.

Основными импортерами на глобальном рынке каменного угля выступают Япония и Южная Корея (рис. 5). Обе страны имеют мощную металлургическую промышленность, однако практически полностью лишены собственной природной базы для ее развития.

Таблица 6. Добыча медной руды ведущими странами мира в 1998–2008 гг., тыс. т

Рассчитано по : 2008 Industrial Commodity Statistics Yearbook. Vol. 1. Physical Quantity Data. UN , N . Y . 2011.

Как видно из табл. 6, в производстве медной руды лидирующие позиции занимают Чили и Индонезия. Причем в этих странах идет интенсивное наращивание добычи: в Чили за десять лет ее объемы удвоились, а в Индонезии – утроились. В США, которые также являются одним из крупнейших производителей медной руды, добыча сокращалась. Зато быстро увеличивалась в Индии (в 3 раза за 1998–2008 гг.) и особенно в Бразилии (более чем в 10 раз за тот же период).

Рис.6.

Ведущие страны-экспортеры меди в 2008 г., %

Источник : 2008 International Trade Statistics Yearbook. Vol . II Trade by Commodity . U . N . N . Y . 2010.

В экспорте медной руды доминирует Чили (рис. 6). Остальные страны существенно отстают по этому показателю. На США приходится 4,7% мирового экспорта, на Бразилию – 3,2%. Россия в этот список не попадает, поскольку является чистым импортером медной руды. Главными же мировыми потребителями меди являются Китай (26,5%) и Япония (26,3%), на которые приходится более половины мирового импорта этого товара (рис. 7).

Рис. 7.

Ведущие страны-импортеры меди в 2008 г., %

Источник : 2008 International Trade Statistics Yearbook. Vol . II Trade by Commodity . U . N . N . Y . 2010.

Важным сырьем является железная руда, добыча которой в последние годы быстро растет практически во всех ведущих странах мира. В Бразилии она увеличилась за 1998–2008 гг. почти в четыре раза, в Китае, Индии и Австралии – в три раза. Растет добыча и в России, хотя и не такими высокими темпами. А вот в ЮАР, США и Канаде этот сектор стагнирует (табл. 7).

Таблица 7. Добыча железной руды ведущими странами мира в 1998-2008 гг., млн т

Рассчитано по : 2008 Industrial Commodity Statistics Yearbook. Vol. 1. Physical Quantity Data. UN, N.Y. 2011.

Рис

. 8.

Ведущие страны-экспортеры железной руды в 2008 г., %

Источник : 2008 International Trade Statistics Yearbook. Vol. II Trade by Commodity. U.N. N.Y. 2010 .

Австралия остается ведущим поставщиком железной руды в другие страны (почти 40% мирового экспорта). Активно вывозят железную руду также Бразилия (25%) и Индия (9%). Роль других стран (в том числе России) в железорудном экспорте незначительна.

Рис. 9.

Ведущие страны-импортеры железной руды в 2008 г., %

Источник : 2008 International Trade Statistics Yearbook. Vol . II Trade by Commodity . U . N . N . Y . 2010.

Значительные объемы железной руды традиционно импортируют Япония и Южная Корея, не имеющие достаточной ресурсной базы для своей металлургической промышленности. Однако доминирует здесь Китай, на который приходится почти 60% мирового импорта железной руды.

В горнодобывающей промышленности наступает новая эра. Спрос по-прежнему поддерживается динамичным ростом развивающихся рынков. Предложение испытывает на себе усиливающееся влияние сдерживающих факторов, так как проекты по разработке новых месторождений становятся все более сложными и работы ведутся теперь в более отдаленных точках. Разработка месторождений с более низким качеством запасов и нехватка квалифицированных рабочих кадров ведут к росту издержек.

Чтобы удовлетворить спрос, ведущие компании отрасли объявили о намерении реализовать программы капитальных вложений на сумму 300 млрд долл., из которых 120 млрд планируется освоить в 2012 г. – это в два с лишним раза больше общей суммы капитальных вложений в 2010 г.

Новые инвестиции все чаще направляются в проекты, реализуемые на развивающихся рынках. Средства вкладываются потребителями горнодобывающей продукции и государствами, заинтересованными в обеспечении бесперебойности поставок сырья. За последние четыре года средний показатель общего дохода акционеров (TSR) компаний из числа лидеров отрасли, работающих на развивающихся рынках, более чем в два раза превысил аналогичный показатель по компаниям из традиционных горнодобывающих стран. Как отмечают руководители компаний, они по-прежнему верят в развивающиеся рынки, особенно в продолжающийся рост экономики Китая и способность этой страны обеспечить намеченный в 12-м пятилетнем плане темп роста в 7% и выше.

Пока сектора производства потребительских товаров, зависящие от спроса со стороны экономически развитых стран, с трудом восстанавливали свои позиции, горнодобывающие компании продолжали демонстрировать более высокие показатели по сравнению с рынком в целом. Спрос на ресурсы подкреплялся высокими темпами роста экономики развивающихся стран, включая почти 10%-ный годовой экономический рост в Китае.

В 2010–2011 гг. в горнодобывающей промышленности продолжилось восстановление рыночной капитализации. Многие участники рынка вернули позиции, утраченные во время мирового финансового кризиса, и даже превзошли уровень, достигнутый в конце 2007 г. Рыночная капитализация 40 крупнейших горнодобывающих компаний выросла на 26%. Попасть в их число стало труднее: показатель капитализации, необходимый для включения в список, вырос с 6,5 млрд долл. в 2009 г. до 11,0 млрд долл. в 2010 г.

В 2010–2011 гг. наметился резкий отрыв трех крупнейших горнодобывающих компаний (BHP Billiton, Vale и Rio Tinto) от остальных компаний отрасли. Рыночная капитализация компании Rio Tinto, занимающей третье место в списке, в 1,5 раза превышает капитализацию следующей за ней China Shenhua, которая в 2010 г. потеряла 25% своей стоимости. BHP Billiton, возглавляющая список, лидировала с большим отрывом от других. Основными факторами, которые обусловили рост стоимости этих компаний, стали рост цен на сырьевые товары и увеличение объемов добычи.

Благодаря высокому спросу 2011 г. стал исключительно позитивным для отрасли. Совокупная выручка 40 крупнейших горнодобывающих компаний увеличилась на 32%, скорректированный показатель рентабельности вырос на 72%, а чистая прибыль – на 156% .

В период восстановления рынка горнодобывающие компании стараются продемонстрировать, что они принимали правильные решения в период кризиса и способны воспользоваться возможностями, которые предоставляет растущий рынок. Показатели общего дохода акционеров (TSR) за четыре года, включая 2010 г., подтверждают, что горнодобывающий бизнес приносит внушительные (хотя и неравномерно получаемые) доходы.

Рис. 10.

Прирост общего дохода акционеров девяти крупнейших горнодобывающих компаний мира за период 2007–2011 гг., %

Источник: Bloomberg and PWC analysis ; данные корпоративной статистики.

В 2010–2011 гг. несколько участников рынка сумели с большой выгодой для себя воспользоваться волатильностью на рынке сырьевых товаров, особенно меди и серебра, что позволило таким компаниям, как Silver Wheaton, получить за год впечатляющий 160%-ный рост общего дохода акционеров.

Огромный интерес проявлен к инвестициям во «второстепенный» металл, который обычно считают побочным продуктом. Это лишний раз подтверждает, что за последние годы сырьевые рынки стали развиваться еще более динамично.

Для специалистов и экспертов очевидно, что сформированные пять лет назад биржевые индексные фонды (ETFs) привлекли существенный интерес к этому рынку. За период с 2006 по 2011 г. наиболее крупный из этих фондов – iShares Silver Trust увеличил свои запасы серебра с чуть более 600 т до 11 тыс. т.

Повышение цены на серебро произошло во многом из-за спекулятивных операций. Однако следует отметить, что в последнее время появляются все новые направления применения серебра в промышленных масштабах: например, серебро используется в солнечных батареях, производство которых постоянно увеличивается.

Государственные инвестиционные фонды вкладывали средства в сырьевые отрасли и раньше. Несколько крупных фондов, особенно из Объединенных Арабских Эмиратов, Норвегии и Кувейта, были созданы на «нефтяные» деньги и смело их инвестировали. Однако в прошлом инвестиции этих фондов направлялись в основном в нефтяной сектор. Новой же тенденцией стало вложение серьезных средств именно в горнодобывающую промышленность несырьевыми государственными инвестиционными фондами.

Некоторые горнодобывающие компании рассматривали государственные инвестиционные фонды как стабильный источник капитала, предоставляемого на более длительные периоды времени по сравнению с большинством других источников финансирования, а также как стратегических партнеров по ведению бизнеса. Показательными с этой точки зрения являются вложения Китайской инвестиционной корпорации (China Investment Corporation, CIC) в канадскую горнодобывающую компанию Teck Resources и индонезийскую компанию Bumi Resources, которые продают свою продукцию в основном на рынке Китая.

Так как географический охват операционной деятельности горнодобывающих компаний расширяется и разработка месторождений часто ведется в регионах со слабо развитыми демократическими институтами и незрелыми или развивающимися рынками и системами управления, можно считать, что государственные инвестиционные фонды играют ведущую роль в обеспечении стабильных поставок сырья.

Динамика развития мировой горнодобывающей промышленности за последнее десятилетие впечатляет (табл. 8).

Таблица 8. Основные показатели динамики мировой горнодобывающей промышленности в 2002–2010 гг.

Рассчитано по 2011.

Так, общая выручка компаний отрасли в 2010 г. достигла 435 млрд долл. – самого высокого уровня за все предшествующие годы; при этом рост по сравнению с 2009 г. составил 34%. Такой результат получен за счет роста цен на сырьевые товары и возобновившегося увеличения объемов добычи. Он свидетельствует о восстановлении горнодобывающей промышленности после мирового финансового кризиса.

Чистая прибыль увеличилась в 2010 г. по сравнению с 2009 г. на 124%, а по сравнению с 2002 г. – почти в 20 раз, и впервые превысила 100 млрд долл. Однако норма чистой прибыли за 2010 г., составившая 25%, оказалась немного ниже аналогичного показателя, достигнутого в 2007 г., и рекордной нормы чистой прибыли в 2006 г. (27%). Тем не менее этот показатель был в 4 раза выше, чем в 2002 г.

На основе этих результатов можно сделать вывод, что в затратной базе отрасли произошли значительные сдвиги. В годы финансового кризиса затраты в горнодобывающей промышленности оставались высокими. На цену основных исходных ресурсов негативное влияние оказывают рост цен на электроэнергию и постоянное увеличение затрат на капитальное строительство. Сохраняется также высокий спрос на трудовые ресурсы. В связи с тем, что запускаются многие объявленные ранее крупные проекты по расширению мощностей и в ряде регионов наблюдается серьезная нехватка квалифицированной рабочей силы, стоимость привлечения и удержания кадров, скорее всего, будет возрастать.

В последние годы в мировой горнодобывающей промышленности заметно усилились процессы вертикальной интеграции . Металлургические компании и конечные потребители стремятся присоединить к себе горнодобывающие активы, а горнодобывающие компании заинтересованы в приобретении инфраструктурных объектов.

Эта тенденция формировалась вследствие увеличения мирового спроса на металл и стремления обеспечить стабильность поставок ресурсов, истощение которых идет все более высокими темпами. Металлургические компании заинтересованы в том, чтобы гарантировать непрерывность собственного производства, в том числе за счет надежных поставок сырья из альтернативных источников. Среди других важных целей – возможность более тщательно контролировать стоимость используемых в производстве сырья и материалов и обеспечение будущего роста.

Такая стратегия направлена на ослабление господства на рынке крупных производителей железной руды и снижение зависимости от внешних поставщиков. Существенно наращивает мощности своих собственных подразделений по добыче железной руды и угля металлургическая компания ArcelorMittal. Официальные заявления о намерении увеличить самообеспеченность железной рудой и коксующимся углем сделали и многие другие крупные сталелитейные компании. Так, тайваньская China Steel планирует к 2015 г. повысить уровень самообеспеченности железной рудой с 2% до 30%. Южнокорейская POSCO ставит целью достичь к 2014 г. 50%-ной самообеспеченности сырьем и материалами. Индийская Tata Steel намерена самостоятельно обеспечить свое производство железной рудой на 100% и коксующимся углем – на 50% .

В последнее время вертикальной интеграцией занимались и конечные потребители продукции горнодобывающей промышленности, которые приобретали геологоразведочные и добывающие активы. Многие производители электроэнергии, в том числе китайская компания Huadian и индийская Tata Power, купили крупные угледобывающие активы. Среди производителей цинка отличилась бельгийско-швейцарская Nyrstar: в 2011 г. она купила канадскую компанию Farallon Mining, в результате чего уровень ее самообеспеченности цинковым концентратом повысился до 31%.

С большой вероятностью можно предположить, что эта тенденция распространится и на торговые компании, которые все чаще склоняются к созданию вертикально интегрированных холдингов. Например, известная компания Glencore готовится к возможному проведению IPO, а корпорацию China Minmetals купила активы канадской добывающей компании Oz Minerals и недавно попыталась приобрести австралийскую компанию Equinox Minerals.

Компании ищут и другие пути интеграции активов – такие как сочетание стратегических инвестиций с долгосрочными договорами гарантированной закупки по фиксированным ценам или партнерскими соглашениями с целью снижения риска, связанного с интеграцией. При этом компании приобретали миноритарный пакет акций или самостоятельно обеспечивали финансирование крупных проектов на начальном этапе. Примерами служат 12,5%-ная доля China Railway в уставном капитале южноафриканской African Minerals в сочетании с 20-летним договором гарантированной закупки сырья по фиксированным ценам, а также 20%-ная инвестиция японской металлургической компании JFE Steel в проект разработки австралийской угольной шахты Byerwen Coal, подкрепленная аналогичным долгосрочным договором.

Бразильская горнодобывающая корпорация Vale приобрела 27%-ную долю в сталелитейных активах германской компании ThyssenKrupp CSA в Бразилии. Параллельно с вложениями в акционерный капитал был подписан эксклюзивный договор на поставку железной руды.

Хотя горнодобывающие компании следуют разным стратегиям вертикальной интеграции, обычно у них отсутствует желание увеличивать свое присутствие в сегментах производства или продажи металла. Их интересуют прежде всего инфраструктурные активы, а мотивация во многом совпадает с описанной выше – обеспечение надежного доступа к ключевым производственным и транспортным ресурсам. Например, компания Vale в настоящее время пополняет несколькими судами свой флот сухогрузов для транспортировки железной руды навалом.

В металлургии растущий дефицит предложения сырья и усиливающаяся волатильность цен по-прежнему будут стимулировать приобретение металлургическими компаниями геологоразведочных и добывающих активов либо через непосредственное участие в предприятиях и приобретение контроля над ними, либо через владение миноритарным пакетом в сочетании с подписанием стратегического договора гарантированной закупки сырья по фиксированным ценам.

Повышение цен на сырьевые товары стало одним из факторов, которые привели к росту показателей прибыли и нормы прибыли горнодобывающих компаний в 2011 г. (табл. 9).

Таблица 9. Динамика средних цен на основные товары глобальной горнодобывающей промышленности

|

Железная руда (долл./т) |

Уголь (долл./т) |

Медь (долл./т) |

Золото (долл./унция) |

Алюминий (долл./т) |

|

Рассчитано по : Mine 2011. The game has changed. Review of global trends in mining industry. PWC 2011.

Показатели средней цены на медь, золото, уголь и железную руду достигли в 2011 г. исторического максимума, а средняя цена алюминия не преодолела отметку, зафиксированную до мирового финансового кризиса.

Цены на железную руду оказались рекордными: средняя цена в 2011 г. увеличилась до 210 долл. за тонну, так как на рынке восстановился спрос на сталь и предложение стало отставать от спроса.

Цена на медь также вышла на рекордный уровень: на конец 2011 г. цена «спот» достигла 9600 долл. за тонну, а средняя цена увеличилась на 46%. Причины – высокий спрос на медь, в первую очередь со стороны Китая, и дефицит предложения из-за наложившихся друг на друга факторов: забастовок работников, в частности в Чили и Перу, и снижения качества добываемой руды. В первом квартале 2012 г. цена на медь продолжала повышаться, эта тенденция объясняется в основном влиянием позитивных экономических показателей главного мирового потребителя – Китая и ожиданий в части восстановления американской экономики. Как и в прошлом году, фундаментальные позиции меди остаются прочными. Потребности восстановления разрушенной инфраструктуры Японии в сочетании с экономическим ростом развивающихся стран будут способствовать сохранению высокого спроса на нее и во втором полугодии 2012 г. На рынке меди предложение по-прежнему остается весьма ограниченным.

Цена на золото постоянно росла начиная с 2003 г. (когда средняя цена составляла 364 долл. за унцию) и в конце 2011 г. достигла исторического максимума – 1421 долл.

Анализ деятельности крупнейших горнодобывающих компаний мира свидетельствует о том, что компании верят в успешную реализацию своих проектов. На инвестиции, направленные на реализацию возможностей органического роста, приходится 85% от суммы чистых денежных инвестиционных потоков.

Пробуждается рынок слияний и поглощений. В то же время, несмотря на увеличение числа сделок, их общая стоимость все еще значительно ниже рекордного уровня 2007 г., потому что заключение сверхкрупных сделок затруднено.

В 2010 г. в некоторых секторах добычи полезных ископаемых срок эксплуатации месторождений увеличился, но, как показывает наш анализ, при пересчете в эквивалентные единицы (за эквивалентную единицу принята цена одной тонны меди) в целом по отрасли остающийся срок эксплуатации месторождений сократился на два года и составил 35 лет. Это свидетельствует о том, что увеличение запасов было не таким существенным, как рост объема производства в течение года (табл. 10).

Таблица 10. Запасы основных полезных ископаемых и их изменение в мире

|

Количество компаний |

Запасы 2009 г. |

Запасы 2010 г. |

Изменение,% |

Оставшийся срок добычи (лет) |

|

|

Золото (млн унций) | |||||

|

Платина (млн унций) | |||||

|

Медь (млн т) | |||||

|

Цинк (млн т) | |||||

|

Никель (млн т) | |||||

|

Железная руда (млн т) | |||||

|

Коксующийся уголь (млн т) | |||||

|

Энергетический уголь (млн т) | |||||

|

Бокситы (млн т) | |||||

|

Калий (млн т) |

Рассчитано по : Mine 2011. The game has changed. Review of global trends in mining industry. PWC 2011.

Благодаря существенному росту цен на золото, более затратные рудники стали экономически рентабельными. Кроме того, результатом успешно проведенных в течение года геологоразведочных работ стало дальнейшее увеличение запасов золота. В качестве примера можно привести разработки месторождения Ою Толгой в Монголии, южноамериканские и канадские проекты канадской горнодобывающей компании Goldcorp, а также проекты канадской компании Kinross в Мавритании и Южной Америке.

Повышение цен на медь в долгосрочных прогнозных допущениях стало причиной единообразного роста стоимости запасов меди у всех ее производителей, вошедших в список крупнейших горнодобывающих компаний мира. Увеличение запасов меди произошло в основном за счет крупного проекта разработки месторождения Ою Толгой в Монголии, реализуемого компаниями Ivanhoe и Rio Tinto, а также переоценки запасов месторождений в Северной Америке, принадлежащих американской компании Freeport McMoRan. В период спада добычи новые запасы существенно перекрыли выбывшие запасы меди, что привело к увеличению срока эксплуатации месторождений на восемь лет по сравнению с 2009 г.

Запасы цинка и никеля остались приблизительно на том же уровне, что и в 2009 г. Срок эксплуатации месторождений цинка сократился с 13 лет (на конец 2009 г.) до 12 лет, а месторождений никеля – до 21 года. Несколько крупных производителей цинка, например, английская Vedanta Resources plc и китайская Minmetals Resources Limited, не вошли в список крупнейших горнодобывающих компаний.

Огромные инвестиции в расширение деятельности по добыче железной руды принесли в 2010 г. свои плоды: объем запасов существенно вырос, что привело к общему увеличению остающегося срока эксплуатации месторождений до 22 лет. Значительный рост запасов был отмечен у всех крупных участников рынка железной руды.

Благодаря тому, что в 2010 г. мировое производство стали выросло на 17% (по данным Мировой ассоциации производителей стали), спрос на коксующийся уголь был высоким и рост его добычи «шагал в ногу» с увеличением производства стали. Наиболее значительное увеличение запасов отражено компанией Anglo American в рамках реализации проекта Grosvenor в Австралии.

Добыча энергетического угля велась стабильными темпами, объемы новых запасов покрывали объемы добычи. Увеличение запасов отразили компании BHP Billiton (частично в результате пересчета запасов на угольной шахте Маунт Артур в Австралии), Xstrata (благодаря переклассификации ресурсов в Роллестон Вест и утверждению проекта в Булге, Австралия) и China Shenhua (за счет дополнительного бурения на угольных шахтах Shendong).

Добыча бокситов в 2010 г. практически не изменилась по сравнению с 2009 г. Однако в связи с изменением бразильского законодательства компании BHP Billiton и Rio Tinto снизили свои запасы бокситной руды. Часть ресурсов выведена из категории запасов вплоть до получения новых лицензий. Это отражает усложнившиеся условия, в которых приходится работать горнодобывающим компаниям во многих странах, в связи с более пристальным вниманием государства к горнодобывающей промышленности.

Крупнейшие горнодобывающие компании по-прежнему уделяли основное внимание повышению добычи на уже действующих рудниках и шахтах. Так как у некоторых компаний финансовые ресурсы все еще были ограничены, затраты на геологоразведку оставались на уровне 50% от прошлых объемов. Однако многие уже объявили о планах увеличения затрат на геологоразведку в 2012 и 2013 г. При этом на крупнейшие горнодобывающие компании приходится менее половины общей суммы затрат, что свидетельствует о сохраняющейся роли мелких и средних компаний в выполнении геологоразведочных работ. Основные затраты в 2011 г. были произведены в секторах добычи золота и базовых металлов, на которые, по данным Metals Economics Group, приходится почти 85% от общей суммы расходов на геологоразведку (рис. 11).

Рис. 11.

Структура затрат на геологоразведку по видам сырьевых товаров в 2010 г.

1 – золото; 2 – базовые металлы; 3 – алмазы; 4 – металлы платиновой группы; 5 – прочие.

Рассчитано по: Мировое тенденции в геологоразведке. Metals Economics Group, 2011.

Беспрецедентно высокие цены на золото в 2011 г. подтолкнули геологоразведочные компании сектора золотодобычи к увеличению своего совокупного бюджета на 1,9 млрд долл. В результате запланированные затраты на геологоразведку в этом секторе возросли до 5,4 млрд долл., а их доля в общем бюджете увеличилась до 51% – впервые с 1999 г. на золото пришлось более половины от общей суммы затрат на геологоразведку.

Россия

Исторически Россия – крупнейшая горнодобывающая страна с наиболее значительными ресурсами недр. Даже после сокращения минерально-сырьевой базы в результате развала СССР она занимает ведущие позиции по запасам практически всех основных видов полезных ископаемых. Однако качество подавляющего большинства этих запасов ниже, чем в добывающих странах-конкурентах. Так, занимая первое место в мире по общим запасам железных руд, мы имеем в их составе менее 9% богатых, с содержанием железа порядка 60%. В то время как у Австралии, Бразилии и Китая такие руды составляют до двух третей их активных запасов. По наличию медного сырья Россия стоит на третьем месте в мире, но богатые руды уже в основном выработаны. Занимая, соответственно, первое и третье места по запасам цинковых и свинцовых руд, наша страна в два-три раза уступает по их качеству Австралии и Канаде. Наши самые крупные в мире запасы оловянных руд в два-три раза отстают по качеству от бразильских, индонезийских и малайзийских месторождений. Россия имеет самые большие запасы титановых руд, но для них характерно крайне низкое содержание металла, из-за чего страна является импортером титана. Занимая шестое место по запасам бокситов, мы значительно уступаем по их качеству Австралии, Гвинее и Греции. Содержание металла в российских вольфрамовых рудах в два с лишним раза ниже, чем в Китае, а в молибденовых – в три-четыре раза ниже, чем в США. Аналогичное положение и по многим другим полезным ископаемым .

На этом фоне выгодно выделяются крупные норильские месторождения полиметаллических руд высокого по современным меркам качества, содержащие в своем составе никель, медь, кобальт, золото, серебро, металлы платиновой группы. На базе норильских месторождений добывается более 20% мирового сырья для производства никеля, более 10% кобальта, более 3% меди, значительная часть платины, палладия, теллура и других ценных продуктов. Промышленных запасов норильских руд, по имеющимся оценкам, должно хватить еще примерно на три десятка лет.

Следует отметить и уникальные по запасам и качеству якутские и архангельские алмазоносные месторождения. Но и здесь стоит проблема ухудшения структуры промышленных запасов.

В целом положение нашей страны в современном горнодобывающем производстве характеризуется следующими показателями. Россия является абсолютным лидером среди 166 горнодобывающих государств по числу добываемых минеральных продуктов – 48 наименований (рис. 1). При этом подавляющая часть государств добывают не более 10 видов минералов. В целом доля отечественной горнодобывающей промышленности в мировом производстве составляет 9,7%. По этому показателю Россия находится на третьем месте после США и Китая.

Если рассматривать долю нашей страны в общемировой добыче отдельных видов минеральных продуктов (руд черных, цветных, драгоценных металлов, неметаллических ископаемых), то и здесь Россия в основном занимает места не ниже 5-го. Следовательно, можно констатировать достаточно весомое положение российского горнодобывающего производства в современном мире.

У России есть все возможности (в первую очередь сырьевые) для обеспечения высочайшего уровня своей экономики. Но, в отличие от западноевропейских и некоторых других стран (скажем, Японии), характеризующихся высоким потреблением минеральных продуктов и, соответственно, высоким уровнем экономики при фактическом отсутствии собственной минерально-сырьевой базы, наша страна имеет относительно низкие показатели собственного потребления минеральных продуктов. Большая их часть экспортируется в другие страны. Подчеркнем, что количество минерального сырья, используемого внутри страны, является показателем развития перерабатывающих и высокотехнологичных производств, удовлетворяющих потребности общества и характеризующих его благосостояние.

Вместе с тем вполне реально, что уже в ближайшей перспективе произойдет снижение позиций, достигнутых российскими горнодобывающими производствами. Основные причины этого – в ухудшении минерально-сырьевой базы и нарастающей неадекватности горных технологий изменяющемуся состоянию месторождений полезных ископаемых.

Дело в том, что в стране эксплуатируются запасы полезных ископаемых, разведанных еще в советский период. Начиная с 1996 г. государством не ведутся масштабные геолого-поисковые работы новых месторождений полезных ископаемых, а недропользователи не спешат вкладывать необходимые средства в геологоразведку. Образовавшийся разрыв между объемами добычи и воспроизводством запасов уже достиг угрожающих размеров.

Более того, отмечается процесс повсеместного пересмотра действующих кондиций с выводом из промышленных запасов менее выгодных для горнопромышленников участков. Это способствует еще большему обеднению минерально-сырьевой базы страны. Кстати, этот же процесс характерен и для нашей нефтяной промышленности.

Доля горнодобывающей промышленности в экспорте России весьма существенна (табл. 11).

Таблица 11. Роль горнодобывающей промышленности в экспорте России, млн долл.

Рассчитано по данным Росстата и Таможенной службы РФ.

Добыча бокситов в России находится на уровне 5–6 млн т в год. Производство глинозема снизилось в последние годы до 2,8–2,9 млн т в год. Невысокое качество добываемых бокситов и недостаточное количество глинозема диктуют необходимость его массированного импорта российскими алюминиевыми заводами (в объеме 4,7–5,3 млн т в год). Традиционными поставщиками глинозема в Россию остаются Казахстан (Павлодарский завод) и Украина (Николаевский глиноземный завод).

До недавнего времени добыча хромовых руд в России не превышала 150 тыс. т в год, однако в последние годы в связи с пуском предприятия «Конгор-хром» (Полярный Урал) этот показатель увеличился до 650–750 тыс. т в год.

Общие запасы меди в стране составляют порядка 90–100 млн т. Самым крупным месторождением является неразрабатываемое в настоящее время Удоканское (Восточная Сибирь), которое содержит около 20 млн т меди. К числу других крупных месторождений относятся Октябрьское, Талнахское (Восточная Сибирь), Гайское (Оренбургская область).

Суммарные запасы золота в России оцениваются на уровне 10 тыс. т. Наиболее крупными месторождениями с запасами 1500 т являются Наталкинское и Сухой Лог. Добыча золота составляет 180–190 т в год.

В структуре золотодобычи превалирует Дальневосточный округ, на долю которого приходится 55–58% всего добытого в стране золота. На долю Восточной Сибири – 35–38%. Среди предприятий выделяется ЗАО «Полюс Золото» (Красноярский край), которое добывает ежегодно 38–40 т благородного металла.

Объем железорудного сырья России составляет около 56 млрд т. Основная часть запасов приходится на Центральный регион (около 60%), где расположена известная Курская магнитная аномалия. Достаточно весомые запасы железных руд имеются на Урале и в Сибири. Основной объем добычи также приходится на Центральный регион – свыше 50%. Здесь действуют 4 железорудных предприятия. Наиболее крупными являются Лебединский и Михайловский ГОКи.

Железорудные предприятия России поставляют на экспорт свыше 20% выпускаемой продукции. Основной объем направляется на внутренний рынок для выпуска металлизированного сырья и чугуна. К 2017 г. прогнозируется рост производства товарной железной руды до 120–125 млн т в год – за счет пуска Приоскольского ГОКа в Центральной России и Кимкано-Сутарского ГОКа на Дальнем Востоке.

Природный потенциал России позволяет ей превратиться в крупнейшего производителя всех известных полезных ископаемых. Препятствие этому зарубежные эксперты видят в том, что государство (в отличие от других горнодобывающих стран) оставило компании отрасли наедине со своими проблемами, без всякой поддержки. И эта политика вряд ли изменится в ближайшем будущем .

Бразилия

Горнодобывающая промышленность является весьма важной составляющей экономики Бразилии. На эту отрасль приходится до 50% внешнеторгового баланса страны. 83% стоимости продукции всей отрасли дает железная руда, остальное – медь и никель . Бразильской корпорации Vale принадлежит 75% рынка горнодобывающей промышленности страны. Благодаря этой, одной из крупнейших в мире, горнодобывающей компании Бразилия превратилась из объекта инвестирования в активного субъекта капиталовложений, в том числе за границей. Имея около 10 млрд долл. свободной денежной наличности, компания Vale выступает на глобальном рынке в качестве покупателя активов других международных горнодобывающих компаний.

В стране разведаны месторождения таких важных полезных ископаемых, как бокситы (2800 млн т), каолин (1700 млн т), железная руда (19000 млн т), ниобий (4,5 млн т) и никель (6 млн т). Кроме того, Бразилия занимает ведущие позиции в мире по добыче золота, угля и фосфатов. На добывающую промышленность приходится примерно 3% ВВП страны. По добыче меди Бразилия занимает пятое место в мире. Кроме того, Бразилия является крупнейшим в мире поставщиком ниобия, олова, лития, тантала и драгоценных камней.

Индия

Страна остается пока закрытой для иностранцев в отношении горнодобывающей промышленности. Из общего объема иностранных инвестиций, поступающих в Индию, на эту отрасль приходится менее 1%. В стране активно ведется добыча железной руды (4-е место в мире), которая экспортируется в основном в Китай. Кроме того, здесь добываются известняк, бокситы, марганец и слюда. Однако доминирующее положение (70%) в горнодобывающей промышленности Индии занимает добыча угля (3-е место в мире). При этом цены на уголь регулируются не рынком, а специальным государственным агентством Coal India.

В последние 20 лет среднегодовой рост индийской горнодобывающей промышленности составлял 4–5%. В 2006–2011 гг. он увеличился до 10% в год. В 2010 г. объем произведенной отраслью продукции достиг 1 млрд т, а ее стоимость – 10,7 млрд долл. В настоящее время в горнодобывающей промышленности заняты 1,1 млн чел. В стране 2326 частных и 292 государственные шахты. Добываемые в них минералы и металлы составляют 16% совокупного индийского экспорта. Долгое время добывающий сектор экономики был полностью государственным. В последние годы он постепенно открывается и для частного сектора. Однако на государственный сектор и сейчас приходится 100% добычи меди, алмазов, свинца, серебра, цинка; примерно 98% добычи угля, 60% – железной руды и 50% – магнезита, бокситов, хрома и доломитов .

В Индии зарегистрировано около 20 тыс. месторождений полезных ископаемых. Геологический потенциал страны весьма существен.

Китай

Горнодобывающая промышленность страны в последние годы превратилась из объекта инвестирования в активного игрока и инвестора на глобальном рынке. В середине 1990-х годов, когда Китай остро нуждался в инвестициях, управленческих технологиях и добывающей технике, иностранные компании приглашались к созданию совместных предприятий с китайскими, главным образом государственными, компаниями. На пике реализации этой программы в стране действовало 120 иностранных горнодобывающих компаний.

В дальнейшем правительство стало проводить политику вытеснения иностранного капитала из горнодобывающей промышленности. На сегодня в ней осталось только 10 зарубежных компаний. Китай превратился в амбициозного инвестора глобальной горнодобывающей промышленности. На волне строительного бума, охватившего страну, возникла острая нужда в полезных ископаемых, прежде всего минеральном сырье, и Пекин начал предпринимать энергичные попытки скупать активы за рубежом. Особенно отличились в этом отношении государственные корпорации, такие как China MinMetals и China Investment Corporation.

Обычно эти агентства приобретают 40–60% акций какой-нибудь зарубежной горнодобывающей компании. Первостепенный интерес для китайцев представляют компании по добыче железной руды, необходимой для бурно развивающейся в стране черной металлургии. Поскольку в Китае существуют строгие ограничения на покупку активов зарубежными компаниями, эта страна рассматривается западным бизнесом в основном в качестве потенциального покупателя и инвестора .

Здесь горнодобывающая промышленность производит широкий спектр товаров: медь, свинец, молибден, фосфаты, урановые руды, бокситы, золото, железные руды, никель, серебро, цинк и др. Крупнейшим производителем полезных ископаемых (исключая нефть и газ) является штат Калифорния, на который приходится более 9% (3,4 млрд долл.) всей добычи сырья страны. США занимают третье место в мире по добыче меди и второе – по добыче золота. В отрасли и смежных с ней отраслях занято более 3 млн чел., работающих на 1879 угольных шахтах, 8 урановых рудниках и еще 1965 шахтах, где добывается 74 вида различных минералов и материалов. Общая стоимость продукции горнодобывающей страны составляет около 500 млрд долл. , а объем ее экспорта – 26 млрд долл.

Будущее развитие этой отрасли в США зависит от многих факторов, среди которых специалисты отмечают наличие квалифицированной рабочей силы, экологические ограничения и безопасность шахт, прежде всего угольных.

Оценивая перспективы развития мировой горнодобывающей промышленности, нужно отметить, что ведущие компании отрасли верят в возможности развивающихся рынков, особенно в непрекращающийся рост китайской экономики. Их убеждает в этом опыт предшествующих 30 лет, когда все намеченные Китаем показатели были достигнуты, а пятилетние планы выполнены. Запланированный темп роста в размере 7% они считают минимальным.

Ежегодное увеличение объемов поставок такими темпами – это одновременно и сложная задача, и возможности для отрасли. В то же время растущий спрос на минеральные ресурсы наблюдается со стороны других быстро развивающихся экономик, таких как Индия, Индонезия и Бразилия. Среди прочих положительных факторов – восстановление экономики США, остающихся одним из основных потребителей минеральных ресурсов, и спрос, который генерируют работы на части территории Японии.

Хотя уверенность в завтрашнем дне мировой экономики окрепла, риски все еще сохраняются. Мнение, что долгосрочный спрос на сырье будет высоким, получило широкое распространение, поэтому руководители стремятся планировать деятельность своих компаний так, чтобы воспользоваться этим преимуществом. Считается, что в настоящее время лучше строить объекты самим, чем приобретать уже имеющиеся активы. При этом в качестве наиболее простого и эффективного способа развития компании рассматривают расширение мощностей, а не строительство новых.

Сетуя на то, что в отрасли отсутствуют новые проекты, создаваемые с нуля, многие руководители в то же время проявляют осторожность, когда требуется произвести крупные затраты на ранней стадии геологоразведки. Вместо этого они предпочитают воспользоваться результатами деятельности более мелких компаний сектора, которым всегда удавалось выполнить эти работы более эффективно. Такой подход может оказаться опасным и с годами привести к серьезной нехватке запасов минерального сырья, если компании малого и среднего бизнеса лишатся той поддержки, которую им оказывает в настоящее время государство.

Строить новые объекты и увеличивать мощности уже существующих горнодобывающих предприятий по-прежнему сложно. Увеличение издержек производства, длительный период подготовки к освоению месторождений и нехватка квалифицированной рабочей силы – факторы, постоянно усложняющие ситуацию для всех участников отрасли. Появляется все больше городов (подобных Перту в Западной Австралии) с нерешенными структурными проблемами, выросших на волне ресурсного бума.

Руководители предприятий постоянно сталкиваются с проблемой эффективного управления имеющимися трудовыми ресурсами и обеспечения необходимого уровня квалификации кадров для успешной реализации будущих проектов по всему миру, особенно на развивающихся рынках.

В условиях ограниченного предложения горнодобывающая компания является хозяином положения, а потребитель вынужден брать то, что сможет заполучить. Многим не нравится такая ситуация. Особенно это касается потребителей таких ресурсов, как железная руда и уголь, поскольку они осознают, что их сектор значительно более раздроблен, чем горнодобывающая отрасль в целом, и они не могут переложить на плечи своих клиентов расходы, возникающие в связи с ростом цен на сырье.

Такие потребители все чаще приобретают месторождения с еще не разработанными запасами второй и третьей категории. Идет борьба за ресурсы, Индия и Китай активно включились в эту борьбу. Руководители горнодобывающих компаний надеются, что эти процессы вызовут рост предложения. Однако из-за того, что доходность новых горнодобывающих активов ниже текущей доходности на существующих месторождениях, в конечном итоге это может привести к повышению долгосрочных цен на сырьевые товары.

Примечания:

Mine 2011. The game has changed. Review of global trends in mining industry. PWC 2011.

Г.Г. Ломоносов. Горнодобывающее производство России: современное состояние и проблемы. Деловая слава России.

Outlook: Prospects for Recovery in the global Mining Industry. KPMG, 2010.

India’s mining sector to see robust growth over next five years. Energy Business Review, 29 November 2011.

Overview of Mineral Sector. Analysis of Indian Mining Industry. 2011.

Outlook: Prospects for Recovery in the global Mining Industry. KPMG, 2010.

Горнодобывающая промышленность - это комплекс отраслей производства по разведке месторождении полезных ископаемых, их добыче из недр земли и первичной обработке и обогащению. Горнодобывающая промышленность делится на следующие основные группы:

- 1) топливодобывающую (нефтяная добыча природного газа, угольная, сланцевая, торфяная);

- 2) рудодобывающую (железорудная, марганцеворудная, добыча руд цветных, благородных и редких металлов, радиоактивных элементов);

- 3) промышленность неметаллических ископаемых и местных стройматериалов (добыча мрамора, гранита, асбеста, мела, доломита, кварцита, каолина, глины, гипса, мергеля, полевого шпата, известняка);

- 4) горнохимическую (добыча апатита, калийных солей, нефелина, селитры, серного колчедана, борных руд, фосфатного сырья);

- 5) гидроминеральную (минеральные подземные воды, вода для водоснабжения и других целей).

Горное дело существует с древних времен. Горнодобывающая промышленность получила быстрое развитие с конца XVIII - начала XIX вв. В 1967 г. во всем мире было добыто ок. 7 млрд т полезных ископаемых, общая стоимость которых оценивалась примерно в 80 млрд долл. Из общей стоимости добытого минерального сырья и топлива приходилось свыше 70% на топливно-энергетическое сырье (в том числе 48,8% на нефть и 17,5% на уголь), 7% на железные руды.

Горнодобывающая промышленность обеспечивает добычу минерального топлива, руд черных, цветных, редких и благородных металлов, а также неметаллического сырья. Номенклатура этой отрасли включает десятки видов топлива и сырья. Но основу ее составляет добыча таких видов топлива, как нефть, природный газ и уголь (см. приложение 13,14,15); таких видов рудного сырья, как железные, марганцевые, медные, полиметаллические, алюминиевые руды; таких видов нерудного сырья, как поваренные, калийные соли, фосфориты. По объему добычи особо выделяют уголь, нефть, железную руду, мировая добыча каждого из которых достигла 1 млрд т. Бокситов и фосфоритов добывают свыше 100 млн т, марганцевых руд - более 20 млн т, а остальных видов рудного сырья значительно меньше. Например, мировое производство золота в последние годы поддерживается на уровне 2,3 тыс. т.

Роль минерально-сырьевого сектора в мировой экономике чрезвычайно велика. Прежде всего, это первичная база для производства промышленной продукции, поэтому динамика запасов и география добычи минерального сырья определяется в первую очередь масштабами потребностей. В свою очередь, уровень и темпы потребления сырья следуют за общим ходом экономического развития и НТП и, таким образом, определяются в конечном счете макроэкономическими факторами. Связь эта взаимная.

Изменения в добыче и потреблении сырья, в международной торговле, в соотношении цен на отдельные его виды влияют не только на социальные и экономические условия в национальных границах, но имеют глобальный характер, оказывая сильное воздействие на всю ресурсную ситуацию в мире.

Доля добывающих отраслей в валовом выпуске продукции мира составляет около 7%, из которых 15% в ВВП развивающихся, 4% в развитых капиталистических и примерно 10% в других странах.

Еще выше доля сырья в мировой торговле, поскольку значительная его часть производится в развивающихся странах, тогда как потребление сосредоточено, в основном, в развитых странах. Если удельный вес развивающихся стран в совокупном промышленном производстве капиталистического мира лишь ненамного превышает 12%, то по горнодобывающим отраслям этот показатель равен почти 50%.

Начиная с середины 1970-х гг. минерально-сырьевое хозяйство капиталистических стран претерпело сильные изменения, которые привели к качественно новой ресурсной ситуации в мире. В начальный период для сырьевого хозяйства развитых капиталистических стран характерны:

- чрезвычайно высокие темпы прироста минерального сырья;

- огромная зависимость от импорта многих видов минерального

сырья развивающихся стран.

Ситуация усугублялась широкой национализацией горнодобывающих предприятий, принадлежащих ранее иностранным монополиям в ряде развивающихся стран, с последующим повышением цен на сырье.

Реальная перспектива усиления зависимости от импорта сырья из развивающихся стран, с соответствующими последствиям, заставила развитые капиталистические страны принять ряд мер по ослаблению этой зависимости, чему способствовали успехи НТР.

Усилия развитых стран были направлены на выполнение следующих программ:

- 1. Активизация геолого-разведочных работ на территории самих развитых капиталистических стран, где была проведена ревизия собственных ресурсов. По данным ООН, к концу 1970-х гг. 4 / 5 геологоразведочных работ, осуществляемых в капиталистическом мире, было сконцентрировано в развитых странах, в основном в Канаде, Австралии. Помимо выявления новых производится детальное обследование уже известных месторождений. Здесь работы ведутся по нескольким направлениям:

- доосвоение - использование менее кондиционных руд с низким содержанием металла в старых бедных или отработанных месторождений (особенно в Западной Европе), разработка которых благодаря НТР стала экономически рентабельной; так, новая технология горного дела позволила увеличить извлечение ценных компонентов и комплексность использования сырья;

- доразведка - углубленное обследование ранее известных месторождений, прежде всего в Канаде, Австралии, ЮАР и в Западной Европе;

- освоение месторождений в необжитых отдаленных и труднодоступных районах, ранее мало освоенных (например, северной Скандинавии, Аляске и в Гренландии), а также ресурсов континентального шельфа Мирового океана.

- 2. Программа экономии минерального сырья, сокращение его потребления путем внедрения новых ресурсосберегающих технологий, усиления использования вторичного сырья и искусственных заменителей природных материалов, снижения материалоемкости продукции, что в целом привело к сокращению удельного расхода сырья на единицу производимой продукции.

- 3. Программа обеспечения гарантированных источников сырья путем установления долгосрочных контактов со странами - экспортерами сырья; расширения числа стран, поставляющих сырье, и создания на капиталы развитых капиталистических стран горных предприятий в развивающихся странах, ориентированных только на рынки развитых стран.

Результаты этих мер были столь значительны, что привели к кардинальным изменениям всего минерально-сырьевого хозяйства капиталистических стран как в отношении увеличения запасов, так и в области добычи, переработки и потребления сырья.

Во-первых, были существенно изменены оценки обеспеченности мирового хозяйства минеральными ресурсами. Опасения по поводу исчерпания на современном этапе и на обозримую перспективу основных видов минерального сырья, так называемого сырьевого «голода», оказались несостоятельными.