Организация осуществляет продажу медицинского оборудования, а также расходных материалов и запасных частей к нему. Впервые за 10 лет проведена инвентаризация товарных остатков на складах, которая выявила просроченные товары, товары с дефектами (неликвидные) и недостачу товаров. Результаты инвентаризации оформлены соответствующим образом. Существует ли возможность учета в расходах в целях исчисления налога на прибыль просроченных товаров, товаров с дефектами (неликвидных), недостачи товаров, выявленных при инвентаризации?

Налоговый учет недостачи товаров

Согласно нормам ст. 252 НК РФ при определении налоговой базы по налогу на прибыль организации уменьшают полученные доходы на сумму произведенных расходов, за исключением расходов, не учитываемых в целях налогообложения на основании ст. 270 НК РФ.

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, - убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Подпункт 2 п. 7 ст. 254 НК РФ предусматривает, что к материальным расходам приравниваются в том числе потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном постановлением Правительства РФ от 12.11.2002 N 814.

Однако если выявленную недостачу нельзя квалифицировать как естественную убыль товара, нормы пп. 2 п. 7 ст. 254 НК РФ не применяются (смотрите также постановление Девятого арбитражного апелляционного суда от 21.11.2012 N 09АП-26757/12).

Согласно пп. 5 п. 2 ст. 265 НК РФ убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, приравниваются к внереализационным расходам. Факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (смотрите письма Минфина России от 16.12.2011 N 03-03-06/4/149, от 03.08.2011 N 03-03-06/1/448, от 20.06.2011 N 03-03-06/1/365, от 28.04.2010 N 03-03-06/1/300, от 11.09.2007 N 03-03-06/1/658, постановление Семнадцатого арбитражного апелляционного суда от 18.01.2012 N 17АП-13188/11).

При этом специалисты финансового ведомства разъясняют, что факт отсутствия виновных лиц подтверждается копией постановления о приостановлении предварительного следствия (п. 2 ст. 208, пп. 13 п. 2 ст. 42 Уголовно-процессуального кодекса РФ).

Датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления (письма Минфина России от 03.08.2011 N 03-03-06/1/448, от 20.06.2011 N 03-03-06/1/365, от 27.08.2010 N 03-03-06/4/81, от 08.06.2009 N 03-03-05/103, от 02.05.2006 N 03-03-04/1/412, МНС России от 08.06.2004 N 02-5-10/37).

Учитывая позицию Минфина России, можно предположить, что налоговые органы могут не принять в целях налогообложения убытки от недостачи материальных ценностей в случае отсутствия такого постановления, если организация не предпринимала никаких мер по установлению виновных лиц (постановление ФАС Московского округа от 11.03.2009 N КА-А40/1255-09).

Если организация не обращалась по факту хищения в уполномоченные органы государственной власти, то во избежание споров с налоговыми органами недостачу товаров целесообразно не учитывать в целях налогообложения прибыли.

При этом есть примеры судебных решений, согласно которым подтвердить отсутствие виновников недостачи можно и другими документами, содержащими необходимые сведения, в частности справкой или письмом из УВД (постановления Девятого арбитражного апелляционного суда от 03.07.2012 N 09АП-15010/12, N 09АП-15430/2012, ФАС Московского округа от 09.11.2007 N КА-А40/10001-07, ФАС Западно-Сибирского округа от 07.08.2007 N Ф04-5161/2007(36812-А46-15)).

Поэтому, если организация не обращалась по факту хищения в уполномоченные органы государственной власти, то во избежание споров с налоговыми органами недостачу товаров целесообразно не учитывать в целях налогообложения прибыли.

Списание в налоговом учете просроченных и неликвидных товаров (товаров с наличием дефектов)

Следует отметить, что гл. 25 НК РФ не содержит специальных норм, которые бы позволяли учесть стоимость просроченных (неликвидных) товаров при определении налоговой базы по налогу на прибыль.

Вместе с тем перечень как внереализационных, так и прочих расходов, связанных с производством и (или) реализацией, является открытым и позволяет уменьшать налоговую базу по налогу на прибыль на иные экономически обоснованные расходы (п. 49 ст. 264 НК РФ, п. 20 ст. 265 НК РФ).

Поэтому, если организация обоснует и документально подтвердит списание товаров, не пригодных для продажи, то их стоимость может быть учтена в составе прочих, либо внереализационных расходов.

По нашему мнению, уменьшение налоговой базы по налогу на прибыль на сумму указанных товаров возможно в связи с тем, что изначально они приобретались для использования в деятельности, направленной на получение дохода.

Определениями Конституционного суда РФ от 04.06.2007 N 366-О-П и 320-О-П разъяснено, что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. При этом речь идет именно о намерениях и целях (направленности) этой деятельности, а не о ее результате, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы.

К аналогичному выводу пришли и арбитражные судьи в постановлении Девятого арбитражного апелляционного суда от 07.11.2012 N 09АП-29791/12: "Таким образом, наличие бракованных товаров не означает, что деятельность заявителя не была направлена на извлечение прибыли. Судебная практика исходит из того, что для учета расходов в целях налога на прибыль достаточно направленности деятельности налогоплательщика на получение прибыли, а не результат".

В постановлении ФАС Уральского округа от 24.08.2011 N Ф09-5075/11 по делу N А60-42997/2010 было отмечено, что поскольку товары, срок годности которых впоследствии истек, приобретались для получения дохода, расходы на их приобретение являются обоснованными. Поэтому налогоплательщик вправе их учесть при расчете налоговой базы по налогу на прибыль на основании пп. 49 п. 1 ст. 264 НК РФ в составе прочих расходов, связанных с производством и реализацией.

Аналогичный вывод был сформирован в постановлении ФАС Московского округа от 01.02.2008 N КА-А40/14839-07-2. При этом судебные инстанции установили, что товары, впоследствии оказавшиеся бракованными из-за полученных дефектов и истечения сроков годности, приобретались заявителем именно с целью их дальнейшей реализации, то есть для операций, связанных с извлечением прибыли; появление брака является объективным следствием осуществления обществом предпринимательской деятельности, связанной с оптовой торговлей, то есть реализацией товаров; налоговым органом не представлены какие-либо доказательства того, что предназначенная для уничтожения продукция заявителя в дальнейшем реализовывалась (смотрите также постановление ФАС Московского округа от 11.10.2007 N КА-А41/10338-07).

Решение об уменьшении налоговой базы по налогу на прибыль на стоимость товаров, списанных по причине истечения срока годности (непригодных для продажи в связи с наличием неисправимых дефектов), организация должна принять самостоятельно.

Стоит отметить, что представители финансовых органов придерживаются иной точки зрения. По мнению Минфина России, выраженному в письмах от 05.07.2011 N 03-03-06/1/397 и от 07.06.2011 N 03-03-06/1/332, в случае утилизации (списания) неликвидных (просроченных) товаров затраты на их приобретение и дальнейшую ликвидацию не могут рассматриваться в рамках извлечения доходов от предпринимательской деятельности и, следовательно, не подлежат учету в составе расходов для целей налогообложения прибыли.

Есть и судебные решения по данному вопросу, не поддерживающие налогоплательщика. Так, в постановлении ФАС Восточно-Сибирского округа от 24.12.2008 N А10-2479/08-Ф02-6500/08 суд указал, что: "списанный товар - запасные части были приобретены ранее для осуществления деятельности, связанной с производством и реализацией. То обстоятельство, что данный товар не был использован и не реализован, не является основанием для отнесения его стоимости, как списанного неликвидного товара, на расходы общества".

В силу принципа свободы экономической деятельности (часть первая ст. 8 Конституции РФ) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

Учитывая изложенное, решение об уменьшении налоговой базы по налогу на прибыль на стоимость товаров, списанных по причине истечения срока годности (непригодных для продажи в связи с наличием неисправимых дефектов), организация должна принять самостоятельно.

Кроме того, отметим отдельно, что в случаях, когда законодательством на налогоплательщика возложена обязанность по уничтожению (утилизации) определенных видов товаров (в частности косметических товаров, кондитерских изделий, медицинских препаратов, бытовой химии), затраты на приобретение товаров, а также затраты на их утилизацию (уничтожение) могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль. Указанная позиция изложена в письмах Минфина РФ от 04.07.2011 N 03-03-06/1/387, от 05.03.2011 N 03-03-06/1/121, от 15.04.2011 N 03-03-06/1/238 и ФНС РФ от 16.07.2009 N 3-2-09/139.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ .

О том, как списать потери от неисправимого производственного брака в бухгалтерском и налоговом учете организации, применяющей общую систему налогообложения, а также о документах, подтверждающих возникновение данных невозмещаемых потерь рассказывают эксперты службыПравового консалтинга ГАРАНТ Ольга Самойлюк и Ольга Монако.

На основании заказов, полученных от клиентов, организация (общий режим налогообложения) производит брелки. Для этого закупаются заготовки, на которые наносится изображение, выбранное заказчиком. Для производства партии продукции было закуплено 1100 штук заготовок (материалов), все были отпущены в производство. В процессе производства 100 штук заготовок были испорчены, дальнейшему использованию они не подлежат. На конец месяца остатков незавершенного производства в учете организации не формируется. Как отразить списание потерь от неисправимого производственного брака в бухгалтерском и налоговом учете? Какие документы следует оформить?

В соответствии с п. 38 Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях, утвержденных ЦСУ СССР, Госпланом СССР, Госкомцен СССР и Минфином СССР 20.07.1970 N АБ-21-Д (далее - Положения), браком в производстве являются изделия, полуфабрикаты, детали, узлы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

Иными словами, выделяется два вида брака:

Исправимый;

Неисправимый (окончательный).

Исправимым браком считаются изделия, полуфабрикаты (детали и узлы), которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно. При этом окончательным браком считаются изделия, полуфабрикаты, детали и узлы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно.

По месту обнаружения брак подразделяется на внутренний, выявленный на предприятии до отправки продукции потребителям, и внешний, выявленный у потребителя в процессе сборки, монтажа или эксплуатации изделия.

Поскольку в рассматриваемой ситуации брак допущен в процессе производства продукции (после отпуска материалов в производство) и бракованная продукция не подлежит исправлению, то с учетом приведенных определений можно говорить о внутреннем окончательном браке.

Бухгалтерский учет

В соответствии с инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция) для учета потерь от брака в производстве, в том числе от внутреннего окончательного брака, применяется счет 28 "Брак в производстве". Аналитический учет на счете 28 ведется по отдельным структурным подразделениям, видам продукции, статьям расходов, причинам и виновникам брака.Затраты по выявленному внутреннему браку отражаются по дебету счета 28. В рассматриваемой ситуации в состав таких затрат входит себестоимость незаконченных изготовлением изделий, признанных неисправимым браком.

Согласно Инструкции суммы, относимые на уменьшение потерь от брака (например, суммы, подлежащие удержанию с виновников брака), а также суммы, списываемые на затраты по производству как потери от брака, отражаются по кредиту счета 28.

Отметим, что невозмещаемые суммы потерь от брака признаются для целей бухгалтерского учета расходами по обычным видам деятельности (п. 5 ПБУ 10/99 "Расходы организации"). При этом потери от брака относятся на затраты по тому производству (счета 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства"), в процессе осуществления которого был допущен брак. Указанная операция по списанию невозмещаемых потерь от брака производится на конец каждого месяца. Как правило, на конец месяца счет 28 не имеет сальдо.

В п. 99 Положений указано, что суммы невозмещаемых потерь от брака включаются в себестоимость того изделия или вида работ, по которым обнаружен брак. Включение потерь от брака продукции в стоимость незавершенного производства в большинстве случаев не допускается. Исключение составляет индивидуальное и мелкосерийное производство при условии, что эти потери относятся к определенному заказу, не законченному производством.

С учетом изложенного при учете внутреннего окончательного брака в бухгалтерском учете формируются следующие проводки:

Дебет 28 Кредит 20

Себестоимость изделий, признанных окончательным браком, включена в состав затрат на брак.

Если будет выявлен работник, допустивший брак в процессе производства, то стоимость бракованных изделий может быть отнесена на его счет в порядке, предусмотренном трудовым законодательством (ст.ст. 238, 246-248 ТК РФ):

Дебет 73 "Расчеты с персоналом по прочим операциям" Кредит 28

Себестоимость бракованных изделий отнесена на счет виновного работника.

На конец месяца невозмещаемые потери от брака (сальдо по счету 28) отражаются в учете следующим образом:

Дебет 20 Кредит 28

Невозмещаемые потери от брака включены в состав расходов по основному производству;

Дебет 43 "Готовая продукция" Кредит 20

Невозмещаемые потери от брака включены в себестоимость изделий надлежащего качества, выпущенных в отчетном месяце.

Налог на прибыль

В соответствии с пп. 47 п. 1 ст. 264 НК РФ потери от брака включаются в состав прочих расходов, связанных с производством и реализацией.Отметим, что нормами НК РФ не установлено каких-либо специальных ограничений (нормативов) в отношении учета данных расходов. Соответственно, при условии исполнения общих критериев признания расходов в целях главы 25 НК РФ (п. 1 ст. 252 НК РФ): экономическая обоснованность и документальная подтвержденность понесенных затрат, невозмещаемые потери от брака изделий могут быть в полном объеме учтены в расходах организацией-производителем.

Такой же позиции придерживаются и специалисты официальных органов (смотрите, например, письма Минфина России от 04.07.2011 N 03-03-06/1/387, УФНС России по г. Москве от 18.06.2009 N 16-15/061671).

Аналогичная позиция отражена и в арбитражной практике (смотрите, например, постановления Девятого арбитражного апелляционного суда от 23.07.2010 N 09АП-15374/2010, ФАС Северо-Западного округа от 13.03.2009 N А56-21158/2008, ФАС Московского округа от 01.02.2008 N КА-А40/14839-07-2).

В зависимости от норм учетной политики организации для целей налогового учета прочие расходы, связанные с производством и (или) реализацией, могут быть включены как в состав косвенных, так и в состав прямых расходов (п. 1 и п. 2 ст. 318 НК РФ).

Напомним, что косвенные расходы в полном объеме относятся к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ). Прямые расходы формируют налоговую базу в период реализации продукции, в стоимости которой данные расходы учтены (п. 2 ст. 318 НК РФ).

Таким образом, в учетной политике организации для целей налогового учета следует закрепить порядок учета расходов на брак, в частности, разработать методику расчета себестоимости бракованных изделий.

НДС

В п. 3 ст. 170 НК РФ содержится закрытый перечень случаев, в которых "входной" НДС, ранее правомерно принятых к вычету, подлежит восстановлению.Отметим, что в указанной норме не содержится такого основания для восстановления "входного" НДС, как списание бракованных изделий, не пригодных для дальнейшего использования (без выявления виновных лиц).

В то же время, по мнению официальных органов, "входной" НДС в рассматриваемой ситуации подлежит восстановлению в периоде списания бракованной, поскольку она не будет использоваться для осуществления операций, признаваемых объектами обложения НДС (смотрите, например, письма Минфина России от 04.07.2011 N 03-03-06/1/387, от 01.11.2007 N 03-07-15/175, от 14.08.2007 N 03-07-15/120).

Судебная практика на сегодняшний день складывается в пользу организаций (смотрите, например, постановления Девятого арбитражного апелляционного суда от 30.03.2012 N 09АП-6551/12, ФАС Поволжского округа от 17.04.2009 N А55-11139/2008, ФАС Северо-Кавказского округа от 10.08.2009 N А32-5096/2007-12/27).

Кроме того, ВАС РФ в решении от 23.10.2006 N 10652/06 указал, что согласно ст. 23 НК РФ на налогоплательщике лежит обязанность уплачивать законно установленные налоги. Следовательно, обязанность по уплате в бюджет ранее правомерно принятой к вычету суммы НДС должна быть прямо и непосредственно предусмотрена законом.

Вместе с тем, учитывая приведенные разъяснения Минфина России, полагаем, что решение не восстанавливать "входной" НДС при списании бракованной продукции может с высокой вероятностью привести к возникновению разногласий с налоговыми органами.

Документооборот

Возникновение невозмещаемых потерь от внутреннего брака (при отсутствии виновных лиц) можно подтвердить путем составления следующих документов:Акт о выявлении неисправимого брака;

Акт об уничтожении бракованной продукции и др.

Напомним, что при разработке форм документов следует соблюдать требования, установленные к первичным документам нормами ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Кроме обязательных реквизитов первичного документа, установленных в ч. 2 ст. 9 Закона N 402-ФЗ, в акте о браке целесообразно указывать:

Наименование забракованного изделия, его номенклатурный, технический номер;

Описание характера брака и его причины;

Количество забракованных изделий;

Себестоимость бракованных изделий и т.д.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе

Браком в производстве принято считать продукцию, полуфабрикаты, детали, работы, не соответствующие по своему качеству установленным стандартам или техническим условиям. Они не смогут использоваться по своему прямому назначению. Хотя иногда такое и возможно, но только после исправления. Рассмотрим несколько примеров по учету и исправлению производственного брака в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Производственный брак может быть нескольких видов: исправимым или неисправимым, а также в зависимости от момента обнаружения делится на внутренний или внешний. В этой статье мы подробно остановимся на различных примерах работы с исправимым браком.

Для учета бракованной продукции используется счет 28 "Брак в производстве". По дебету счета 28 собираются затраты по выявленному браку, по кредиту отражаются суммы по списанию бракованной продукции.

В нашем примере организация «Столы и стулья» занимается производством столов и стульев для их последующей реализации.

Начнем с настроек учетной политики. Здесь необходимо указать, что затраты будут учитываться на счете 20.01. Ставим флажок, что наша организация занимается выпуском продукции.

Если брак был допущен в процессе производства, продукцию на склад еще не передали, виновное лицо было установлено (удержание за брак или дополнительная плата за его исправление не производится) и для исправления брака не потребуется никаких дополнительных материалов, а только трудовые ресурсы сотрудника, то в программе никаких операций по отражению данной ситуации выполнять не следует.

Рассмотрим ситуацию, когда был обнаружен исправимый брак, виновное лицо установлено не было.

Брак исправлял сотрудник, которому за это дополнительно была начислена оплата. Дополнительные материалы не использовались.

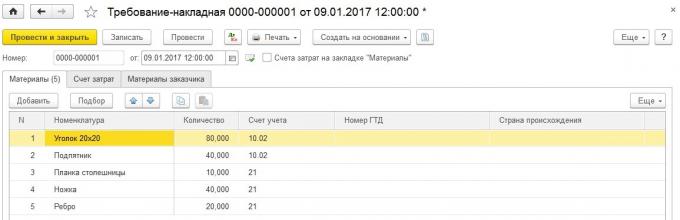

Для лучшего понимания опишем весь процесс производства продукции, начиная с передачи материалов документом «Требование-накладная». Указываем необходимые материалы для изготовления стола.

Счет затрат – 20.01, номенклатурная группа – «Столы», статья затрат – «Материальные расходы».

Проводим документ. Видим, что наши полуфабрикаты и материалы списались на счет 20.01.

Выпуск продукции отражаем документом «Отчет производства за смену». Указываем, что произвели 10 штук столов.

Готовая продукция отражается по дебету счета 43.

Теперь, допустим, у одного стола обнаружен брак, его необходимо исправить без использования дополнительных материалов. Исправлять будет сотрудник Ковалев М. О., оплата за эту работу составляет 2000 рублей. Создаем для него дополнительное начисление.

Назовем начисление «Оплата за исправление брака». Создаем для него новый способ отражения в бухгалтерском учете – «Исправление бракованной продукции». Указываем счет учета – 28 «Брак в производстве».

Если посмотрим проводки документа, то увидим, что начисление зарплаты и начисление взносов Ковалева М. О. отнесены в дебет счета 28.

Сформируем отчет «Оборотно-сальдовая ведомость» по счету 28 и увидим, что наши затраты были собраны на этом счете.

Далее необходимо списать затраты по браку на основное производство, для этого воспользуемся документом «Операция». Дебет – счет 20.01, кредит – 28, номенклатурная группа – «Столы», сумма – 2604 рубля.

Сформируем снова оборотно-сальдовую ведомость 28 счета и увидим, что он закрыт.

Закрываем месяц, выбираем «Справки-расчеты» далее отчет «Калькуляция себестоимости».

В отчете видно, что при формировании себестоимости были включены расходы по браку, появилась статья «Потери от брака» на сумму 2604 рубля.

Рассмотрим второй пример: внешний и исправимый брак. Наша организация произвела стол и реализовала покупателю. Покупатель обнаружил недостатки стола, они признаны исправимыми по гарантии. Для исправления брака необходимы дополнительный материал и транспортные услуги для выезда к покупателю. Также сотруднику за исправление брака произведена оплата.

В данном примере возможны две ситуации: создает наша организация резерв на гарантийный ремонт или не создает. Рассмотрим обе.

Формируем резерв на гарантийный ремонт, отчисляя ежемесячно по 3000 рублей.

Проводка по дебету 20.01 «Основное производство» и кредиту 96.09 «Резервы предстоящих расходов прочие».

Хочется обратить внимание на то, что эти резервы будут учтены при формировании себестоимости продукции.

На закладке «Счет затрат» указываем 28 счет, то есть затраты спишем на «Брак в производстве».

Смотрим движение документа: материалы списались на 28 счет.

Отражаем расходы на транспортные услуги сотрудника для выезда к покупателю. Воспользуемся документом «Поступление услуг».

Заполняем счета затрат, указывая 28 счет.

Смотрим движения, видим, что расходы по транспортировке также отнесены на 28 счет.

Начисляем дополнительную оплату сотруднику Петренко С.В. за выполнение гарантийного ремонта, указываем начисление, ранее созданное нами – «Оплата за исправление брака».

Обратимся к отчету «Карточка счета» по 28 счету. Смотрим затраты, которые на нем собрались. Итого сумма затрат – 1852 рубля.

Теперь используем наш первый вариант и списываем расходы за счет резерва. Создаем документ «Операция» - дебет – счет 96.09, кредит – 28 счет.

Закрываем месяц, открываем отчет «Калькуляция себестоимости». Расходов на брак мы в отчете не видим, так как они были погашены за счет резерва.

Вторая ситуация: резерв на гарантийный ремонт мы не создаем, поэтому расходы необходимо списать в счет 20.01 «Основное производство» документом «Операция».

Формируем ОСВ по 28 счету и видим, что он также закрылся.

Закрываем месяц, открываем отчет «Калькуляция себестоимости». В этом варианте резерв на гарантийный ремонт мы не создаем, собственно, поэтому данной статьи в отчете мы не видим. В данном примере появилась статья «Потери от брака», которая учтена при формировании себестоимости продукции.

Теперь рассмотрим брак при оказании услуг.

Допустим, что наша организация занимается также оказанием услуг по ремонту мебели.

Обратимся к учетной политике и установим соответствующую галочку.

Осуществим прием сотрудника, который будет заниматься ремонтом. Создадим для него новое начисление – «Оплата по окладу (ремонт)», также создадим новый способ отражения – «Ремонт мебели», счет укажем 20.01, номенклатурную группу создадим новую, назовем ее – «Услуги по ремонту мебели».

Организация «Столы и стулья» реализует услуги покупателю по ремонту мебельной стенки. Со стороны нашей организации были израсходованы материалы – шурупы, остальные материалы предоставлены заказчиком. Позже клиент обратился с претензией по оказанию ремонтных услуг. Организация должна устранить недостатки бесплатно для заказчика. Для этого потребовались дополнительные материалы: снова шурупы и дверные ручки.

Отражаем передачу материалов документом «Требование-накладная».

Счет затрат указываем 20.01, номенклатурную группу – «Услуги по ремонту мебели».

Смотрим проводки, материалы списаны в дебет счета 20.01.

Отражаем реализацию услуг заказчику.

Смотрим движения документа.

Начисляем заработную плату сотрудникам. Смотрим движения. Нашему ремонтнику начислена зарплата, которая отражена по счету 20.01 и номенклатурной группе – «Услуги по ремонту мебели».

Закрываем месяц, смотрим формирование отчета «Калькуляция себестоимости». Данная справка не считает себестоимость услуг, но формирует фактическую стоимость выпуска.

Указываем счет затрат – 28 «Брак в производстве».

Материалы списаны в дебет счета 28. Сформируем отчет «Карточка счета» по 28 счету. Здесь мы видим затраты, которые собраны на данном счете для исправления брака.

Снова формируем карточку 28 счета, видим, что сюда добавились расходы по начислению зарплаты и взносов.

Итого сумма затрат составила 1951 рубль. Нам необходимо их списать в дебет счета 20.01. Подобную операцию мы рассматривали ранее.

Посмотрим оборотно-сальдовую ведомость: по 20 счету все затраты закрыты, по 28 счету аналогично.

Закрываем месяц, формируем справку-расчет «Калькуляция себестоимости» и видим, что фактическая стоимость увеличилась на сумму потерь от брака.

Хочется отметить, что при исправлении брака отражать факт оказания данных услуг документом «Реализация услуг» не требуется.

Любое производство в большей или меньшей степени сопровождается возникновением брака. Поэтому важно знать, как организовать правильный бухгалтерский учет брака в производстве.

Если полученные изделия или детали (выполненные работы) не соответствуют установленным на предприятии нормам, стандартам, техническим условиям и не могут быть использованы по своему прямому назначению либо могут быть использованы только после корректирующих исправлений, то это признается производственным браком. Возникающие потери от брака нужно правильно учесть в бухгалтерии.

Виды брака в производстве:

- исправимый и неисправимый;

- внутренний и внешний.

Учет исправимого брака

Для учета потерь от брака применяется 28 счет бухгалтерского учета.

Если получившийся в процессе производства брак можно исправить, то необходимо определить себестоимость исправления бракованной продукции. Для этого по дебету счета 28 собираются все затраты, вызванные исправлением, это может быть:

- зарплата работников, восстанавливающих бракованную продукцию (проводка Д28 К70), (Д28 К69),

- дополнительные сырье, материалы (Д28 К10) или полуфабрикаты (Д28 К21),

- услуги сторонних организаций (Д28 К60).

1) В зависимости от характера дефектов, брак подразделяется на исправимый и неисправимый (окончательный).

Не возмещаемые суммы потерь от брака включаются в себестоимость тех видов продукции, по которым выявлен брак. Если в том периоде, в котором выявлен брак, данный вид продукции не производился, то суммы потерь от брака распределяются по видам продукции как общепроизводственные расходы.

Себестоимость внутреннего неисправимого брака, подлежащая отражению на счете 28 «Брак в производстве» , определяется по сумме затрат на изготовление бракованной продукции, куда входят:

· стоимость использованных сырья и материалов;

· расходы на оплату труда;

· соответствующие суммы ЕСН;

· расходы на содержание и эксплуатацию оборудования;

· часть общепроизводственных расходов;

· другие затраты, связанные с изготовлением бракованной продукции.

Для расчета себестоимости окончательного брака необходимо произвести следующие действия:

1. составить калькуляцию затрат на изготовление бракованной продукции;

4. определить сумму потерь от окончательного брака.

Учет неисправимого внутреннего брака оформляется бухгалтерскими проводками:

|

Корреспонденция счетов |

||

|

Дебет |

Кредит |

|

|

Списана себестоимость бракованной продукции |

||

|

Принята к учету бракованная продукция по цене возможного использования |

||

|

Начислены суммы, подлежащие взысканию с виновников брака |

||

|

Начислены суммы, подлежащие взысканию с поставщиков бракованных материалов |

||

|

Потери от брака включены в себестоимость продукции |

||

Пример 1.

При производстве продукции выявлен неисправимый брак партии изделий, причиной которого явилось использование некачественных материалов. Затраты на изготовление бракованной продукции составили:

Стоимость израсходованных материалов – 25 000 рублей;

Заработная плата – 15 000 рублей;

Сумма ЕСН – 3 900 рублей;

Доля общепроизводственных расходов – 7 500 рублей.

Цена возможной реализации бракованной продукции составляет 20 000 рублей.

Поставщику некачественных материалов выставлена претензия, сумма, предъявленная к взысканию, составляет 10 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

||

|

Дебет |

Кредит |

||

|

Отражена себестоимость бракованной продукции (25 000 + 15 000 + 3 900 + 7 500) |

|||

|

Бракованная продукция принята к учету по цене возможной реализации |

|||

|

Начислена сумма, подлежащая взысканию с поставщика |

|||

|

Потери от брака включены в себестоимость продукции (51 400 – 20 000 – 10 000) |

|||

В себестоимость внутреннего исправимого брака включаются:

· стоимость сырья и материалов, израсходованных при исправлении брака;

На практике не редко возникает вопрос о том, необходимо ли восстанавливать НДС со стоимости материальных ценностей, которые использовались в процессе производства бракованной продукции. Некоторые специалисты считают, что если бракованная продукция не будет в дальнейшем реализована, то ранее принятый к вычету НДС в части, приходящейся на стоимость товарно-материальных ценностей, использованных в процессе производства бракованной продукции, должен быть восстановлен и уплачен в бюджет.

С данной точкой зрения трудно согласиться. Напомним, что в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 Налогового кодекса Российской Федерации (далее НК РФ), вычетам подлежат суммы НДС, предъявленные организации и уплаченные ею при приобретении товаров на территории Российской Федерации, необходимых для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ. Кроме того, потери от брака для целей налогообложения прибыли включаются в состав прочих расходов (подпункт 47 пункта 1 статьи 264 главы 25 НК РФ, следовательно, несмотря на то, что часть приобретенных товарно-материальных ценностей была использована в производстве бракованной продукции, расходы на такие материалы имеют непосредственное отношение к реализации товаров, то есть к операциям, подлежащим налогообложению НДС.

Следовательно, в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ вычет был произведен организацией правомерно, и восстанавливать принятые к вычету суммы НДС в части, приходящейся на стоимость товарно-материальных ценностей использованных в процессе производства бракованной продукции организации не нужно.

В случае если не выполняются требования статьи 252 главы 25 НК РФ, в связи, с чем стоимость бракованной продукции не может быть признана в составе расходов для целей 25 главы, тогда в соответствии с подпунктом 2 пункта 1 статьи 146 главы 21 НК РФ, такие расходы являются расходами для собственных нужд, которые облагаются НДС. При этом за организацией сохраняется право на возмещение НДС по материальным ценностям, которые были использованы для производства бракованной продукции в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ.

В налоговом учете потери от брака включаются в состав прочих расходов, связанных с производством и реализацией на основании подпункта 47 пункта 1 статьи 264 главы 25 НК РФ. Указанные расходы являются косвенными и учитываются в составе расходов отчетного периода в полном объеме (пункт 2 статьи 318 НК РФ). При этом к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, налогоплательщики вправе относить только те потери от брака в производстве, которые не подлежат взысканию (удержанию) с виновников брака.

Для того чтобы признать потери от брака, необходимо соблюдать требования статьи 252 главы 25 НК РФ. Напомним, что в соответствии с пунктом 1 статьи 252 НК РФ расходами для целей налогового учета признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Организациям, применяющим упрощенную систему налогообложения в соответствии с главой 26.2 НК РФ и выбравшим объектом налогообложения «доходы, уменьшенные на величину расходов», включить в состав расходов потери от брака не удастся, так как в главе 26.2 НК РФ содержится закрытый перечень расходов, и расходы в виде потерь от брака не предусмотрены статьей 346.16 главы 26.2 НК РФ.

Внешним считается брак, который выявлен после отгрузки готовой продукции покупателю.

Потери от внешнего брака отражаются в составе затрат того месяца, в котором получены и приняты претензии от покупателей. Потери от брака, которые относятся к продукции, изготовленной в прошлых периодах, включаются в себестоимость аналогичных изделий, выпущенных в текущем периоде. Если в текущем периоде такие изделия не выпускаются, то данные расходы распределяются по видам продукции как общепроизводственные расходы.

Статьей 475 Гражданского кодекса Российской Федерации установлено следующее:

«1. Если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

соразмерного уменьшения покупной цены;

безвозмездного устранения недостатков товара в разумный срок;

возмещения своих расходов на устранение недостатков товара.

2. В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

потребовать замены товара ненадлежащего качества товаром, соответствующим договору».

В себестоимость неисправимого внешнего бракавключается:

· производственная себестоимость продукции (изделий), окончательно забракованной потребителем;

· возмещение покупателю затрат, понесенных им в связи с приобретением этой продукции;

· транспортные расходы по возврату бракованной продукции;

· другие затраты связанные с изготовлением бракованной продукции.

Чтобы возврат продукции не был квалифицирован как ее обратная продажа организации-изготовителю, важно правильно оформить документы, подтверждающие характер сделки. В этом случае оформляется акт о выявлении брака (форма ТОРГ-2) и выставляется претензия, в которой отражается факт поставки некачественной продукции и указывается, должен ли поставщик перечислить покупателю деньги за бракованную продукцию, либо погасить задолженность, образовавшуюся после возврата брака, отгрузив аналогичную продукцию надлежащего качества.

Как правило, внешний брак выявляется не в том месяце, когда продукция была изготовлена, а позднее, когда забракованная продукция уже включена в объем продаж.

В случае возврата бракованной продукции поставщик должен сторнировать бухгалтерские операции по реализации в доле, приходящейся на брак, в том числе и суммы начисленных налогов.

Порядок списания внешнего брака зависит от периода, когда он выявлен, и от того, создает организация резерв на гарантийный ремонт или нет.

В себестоимость внешнего исправимого брака включаются:

· расходы на исправление забракованной продукции у потребителя;

· транспортные расходы по перевозке продукции от покупателя к изготовителю и обратно;

· другие затраты на возмещение расходов покупателя по приобретению продукции.

В том случае, если организация-изготовитель исправляет обнаруженный брак и затем снова доставляет продукцию с исправленными дефектами покупателю, нужно учитывать следующее. Так как продукция уже была реализована, право собственности на нее перешло покупателю. Следовательно, на тот период, в течение которого эта продукция находится в организации-изготовителе, и проводятся работы по устранению дефектов, она должна учитываться на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» .

Пример 4.

Изменим условия примера 3.

Организация реализовала партию из 10 изделий. Продажная цена одного изделия составляет 23 600 рублей (в том числе НДС 3 600 рублей). Себестоимость одного изделия составляет 15 000 рублей.

В процессе использования изделий покупателем обнаружен брак в трех изделиях, дефекты могут быть устранены.

Отражен НДС по транспортным расходам

НДС предъявлен к вычету

Потери от брака включены в себестоимость продукции текущего периода (1 000 + 3 000 + 5 000 + 1 300 + 1 000 – 8 000)

Особенности учета налога на прибыль у продавца по возвращенному некачественному товару.

Обязанность по уплате налога возникает при наличии у плательщика объекта налогообложения. В соответствии со статьей 38 части первой НК РФ объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Реализацией товаров, работ или услуг признается передача на возмездной основе права собственности на товары, результатов выполненных работ, оказания услуг, а в случаях, предусмотренных НК РФ, - и на безвозмездной основе (пункт 1 статьи 39 НК РФ).

При возврате некачественного товара нет объекта налогообложения, поскольку стороны возвращаются в исходное положение: нельзя признать возвращенный товар реализованным, так как мы считаем обязательство покупателя по приемке товара неисполненным. Кроме того, отсутствует обязательный критерий реализации - возмездность передачи, поскольку выплаченные суммы возвращаются покупателю.

В связи с тем, что нет объекта налогообложения, следовательно, не возникает и обязанности по уплате налогов, в частности налога на прибыль (пункт 1 статьи 248 главы 25 НК РФ).

Следует заметить, что в момент отгрузки (передачи товара продавцом покупателю), продавец не имеет информации о том, будет возвращен определенный объем продукции или нет. Поэтому организация, определяющая доходы и расходы по методу начисления для целей 25 главы НК РФ, формирует налогооблагаемую базу на основании первичных документов на дату реализации товаров.

Но 25 глава НК РФ не содержит прямых указаний о том, как отражать в налоговом учете возврат товара и как его учитывать при расчете налоговой базы по налогу на прибыль.

По нашему мнению, возврата некачественного товара будет зависеть от того, в каком периоде он осуществляется. Если возврат некачественного товара произошел в том же налоговом периоде, что и реализация, тогда продавцу необходимо уменьшить сумму доходов от реализации, рассчитанную в соответствии со статьями 249 и 316 НК РФ, на сумму возврата денежных средств, которые были получены продавцом за данный товар. А сумму расходов текущего налогового периода следует уменьшить на покупную стоимость возвращаемого товара.

Кроме того, в налоговом учете потери от брака включаются в состав прочих расходов, связанных с производством и реализацией на основании подпункта 47 пункта 1 статьи 264 главы 25 НК РФ. Указанные расходы являются косвенными и учитываются в составе расходов отчетного периода в полном объеме (пункт 2 статьи 318 НК РФ). При этом к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, налогоплательщики вправе относить только те потери от брака в производстве, которые не подлежат взысканию (удержанию) с виновников брака, с соблюдением требований статьи 252 главы 25 НК РФ.

Окончание примера.

Более подробно с вопросами, касающимися особенностей бухгалтерского и налогового учета на производстве, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» « Производство ».