2-bo'lim. Oila byudjeti.

1. Oila byudjeti.

2. Oilaning daromad manbalari.

3. Xarajatlarning asosiy moddalari.

6. Aholini tejash.

7. Sug'urta.

1. Oila byudjeti

Oila daromadlarini ishlab chiqarish omillariga qarab tasniflash.

Dunyoning aksariyat mamlakatlarida ish haqi oila daromadining asosiy manbai hisoblanadi. Xususiy mulkka cheklovlar mavjud boʻlmagan, bozor yoki aralash iqtisodiy tizim shakllangan mamlakatlarda oilalar ish haqi bilan bir qatorda boshqa ishlab chiqarish omillariga egalik qilishdan ham daromad oladilar.

Oila daromadi- oila a'zolarining begona shaxslardan yoki tashkilotlardan oladigan va o'z xarajatlarini qoplash uchun ishlatishi mumkin bo'lgan pul mablag'lari.

3. Oila daromadlarining tarkibi uning mutlaq qiymatiga ham, mamlakat erishgan iqtisodiy rivojlanish darajasiga ham bog'liq.

2.2-mavzu. Milliy iste'molchi.

1. Iste’molchi suvereniteti. Iste'molning oqilonaligi va tanlash erkinligi.

2. Marjinal foydalilik nazariyasi, iste’molchi muvozanati.

3. Kardinalizmdan ordinalizmga o'tish. O'rin almashish effekti, daromad effekti.

4. Iste'molchining profitsiti, iste'molchi byudjeti liniyasi. Befarqlik egri chiziqlari.

1. Bozordagi ehtiyojlarning xulq-atvorini ko'rib chiqishda iste'molchi tovar va xizmatlarni tanlash erkinligiga ega, o'z xohish-istaklari va didiga ega bo'lib, bu tovar va xizmatlarga bo'lgan talabga ham ta'sir qiladi, deb taxmin qilinadi. Iste'molchi suvereniteti deb ataladigan bu, shuningdek, iste'molchini oqilona shaxs deb hisoblaydi, o'zini oqilona tutadi va maksimal umumiy foyda olish uchun pul daromadini taqsimlashga harakat qiladi. Va u har bir keyingi birlikdan, tovarlarni iste'mol qilishdan qanday zavq olishini taxminan tasavvur qiladi.

2. Marjinal foydalilik tushunchasi 19-asrning 40-50-yillarida vujudga keldi va Poleras, Jevans, Vizier va boshqa iqtisodchilarning asarlari nashr etilgandan keyin keng tarqaldi.

Avstriyaning marjinalizm maktabi vakillari Berm - Vver, Meter inson mavjudligi uchun foydalilikning ma'lum miqdoriy o'lchovi chegaraviy foydalilikdir, deb hisoblashgan.

Marjinal foydalilik - oldingisiga nisbatan ma'lum bir tovarning keyingi birligini iste'mol qilish natijasida olingan qo'shimcha foydalilik.

Vaqt o'tishi bilan marjinal foydalilik nazariyasi sezilarli o'zgarishlarga duch keldi.

Olimlar marjinal foydalilik pasayib borayotganiga ishonishdi. Chegara foydalilik qonunining mohiyati shundan iboratki, ma'lum bir nuqtadan boshlab, iste'mol qilinadigan tovarlar massasi ortishi bilan chegaraviy foydalilik kamayadi. Agar tovarlardan biri boshqalarga nisbatan yuqori marjinal foydalilikka ega bo'lsa, u holda uning iste'moli va talabi ortadi va narxlar ko'tariladi.

Chegara foydalilik nuqtai nazaridan foydalilikni cheklash qoidasi shundan iboratki, iste'molchi o'z daromadini shunday taqsimlashi kerakki, agar pul to'liq sarflangan bo'lsa, marjinal foydalilikning narxga nisbati barcha tovarlar uchun bir xil bo'ladi.

Iste'molchi balansi.

a 0, a 1, a 2 va 3 - befarqlik egri chiziqlari, b - iste'molchi byudjeti.

Iste'molchining muvozanat holati F nuqtasida erishiladi, bunda b barcha erishish mumkin bo'lgan befarqlik egri chiziqlarining eng yuqori nuqtasiga tegadi (a 1). Nima uchun M nuqtada iste'molning muvozanat holatiga erishilmaydi - chunki b byudjet chizig'i bo'ylab pastga siljish va uning daromadini x tovar foydasiga qayta taqsimlash, iste'molning kelib chiqishidan uzoqroqda joylashgan boshqa befarqlik egri chizig'iga tushadi a va bu erda x va y tovarlarni iste'mol qilishdan umumiy foydalilik ko'proq bo'ladi. Nima uchun K nuqtasida iste'molning muvozanat holatiga erishilmaydi - chunki u b byudjet chizig'idan tashqarida va shuning uchun iste'molchi erisha olmaydi.

3. Marjinal foydalilik nazariyasi sezilarli o'zgarishlarga uchradi, unda kardinalistlar va ordinalistlar paydo bo'ldi; Kardinalistik nazariyaga ko'ra, foydalilikni miqdoriy jihatdan o'lchash mumkin, ya'ni iste'molchi x va y tovarlar birligini iste'mol qilganda qancha qo'shimcha foydalilik olishini aniq aniqlashi mumkin.

Ordinalistlar marjinal foydalilikning miqdoriy o'zgarishi ehtimolini rad etdilar. Ular foydalilikni abstraksiya, ya'ni iste'molchi foydasiga sub'ektiv foyda deb hisoblagan va uni o'lchash mumkin emas edi.

Narx va talab o'rtasida teskari bog'liqlik mavjud.

1. Narx qanchalik past bo'lsa, ilgari ushbu mahsulotni sotib olgan odamlarning undan ko'proq sotib olishga moyilligi shunchalik yuqori bo'ladi.

2. Pastroq narx ilgari ushbu mahsulotni sotib olishga qurbi yetmagan odamlarga imkoniyat beradi.

Bu daromad samaradorligi deb ataladi, ya'ni. narxlarning pastligi aholining xarid qobiliyatini oshiradi.

Mahsulotning past narxi xaridorlarni qimmatroq o'rinbosarlarni iste'mol qilishni kamaytirishga undaydi - bu shunday deyiladi almashtirish effekti. Misol uchun, mol go'shti narxi pasayganda, xaridorlar qimmatroq cho'chqa go'shti o'rniga uni sotib olishga rag'batlantiriladi.

Daromad va o'rnini bosish effektlari birlashtirilib, mahsulot narxi pasayganda unga bo'lgan talabning oshishiga olib keladi.

| Qy |

| Qx |

Byudjet cheklash chizig'i to'g'ri chiziqqa o'xshaydi, chunki bu yerda chiziqli munosabatlar mavjud. Byudjet chegaralarini taqsimlash iste'molchi daromadlari miqdori va narxlarning o'zgarishiga bog'liq. Agar iste'mol daromadi oshsa, demak, iste'mol uchun mavjud bo'lgan tovarlar soni ortadi va byudjetni cheklash chizig'i o'ngga va aksincha. Agar tovar uchun narxlar oshsa, u holda bu tovar uchun iste'mol kamayadi va byudjetni cheklash chizig'i chapga va aksincha siljiydi. Byudjetni cheklash chizig'i ob'ektiv bozor xususiyatlarini aks ettiradi.

Ammo iste'mol xatti-harakatlariga ta'sir qiluvchi sub'ektiv omillar ham mavjud - iste'molchilarning didi va afzalliklari. Ular befarqlik egri chiziqlari yordamida amalga oshiriladi.

| Qx |

| Q |

| D |

| D 1 |

| D0 |

Talab egri chizig'i bo'ylab harakatlanayotganda narxlar va sotib olingan tovarlar o'rtasida teskari bog'liqlik mavjud. Bu doimiy barqaror talab shartlarini ko'rsatadi. Shu bilan birga, D talab egri chizig'i D 0 y o'qiga yaqinroq joylashishi mumkin, bu bir xil narxlarda talabning pasayishini bildiradi yoki D egri chizig'i undan uzoqroq bo'lishi mumkin, bu esa talabning o'sishi bilan tavsiflanadi. bir xil narxlar. Chapga yoki o'ngga siljish talabning dinamikasini ko'rsatadi, chunki xaridorning ma'lum mahsulotga bo'lgan ehtiyoji to'yingan.

3. Savollar va takliflar tarqatish va ishlab chiqarish bilan ko'proq bog'liq.

Taklif- bu ma'lum narxlarda sotiladigan tovarlar va xizmatlar soni. Taklif talabga qarshi turadi, chunki sotuvchi va xaridorning manfaatlari qarama-qarshidir.

Xuddi talabda bo'lgani kabi, taklifning asosiy omillari mahsulot narxi va xaridorlarning daromadlari hisoblanadi. Taqdim etilgan miqdor to'g'ridan-to'g'ri narxlarga bog'liq bo'lsa, mahsulot narxi qanchalik baland bo'lsa. Bozorga qancha tovar taklif qilinsa. Bu yana bir qaramlikni keltirib chiqaradi: bozorda tovarlar sonining ko'payishi ularning narxini pasaytiradi va aksincha, biror narsa etishmayotgani bilan narxlar ko'tariladi. Taklifning narxga bog'liqligi taklif qonuni deyiladi.

Omillar:

Tovarlarning narxi va xaridorning daromadidan tashqari, takliflarga quyidagilar ta'sir qiladi:

Ishlab chiqarish xarajatlarining o'zgarishi.

Ilg'or texnologiyalar va uskunalardagi o'zgarishlar

Kredit siyosati va soliqqa tortishdagi o'zgarishlar

Ishlab chiqaruvchilar, distribyutorlar sonining o'zgarishi

Bozordagi taklif hajmi va ularning o'rnini bosuvchi va tegishli tovarlar, xizmatlar, ishlab chiqarish omillari narxlari (tabiiy xom ashyo va materiallarni sun'iy, arzonroq va o'sib borayotganiga almashtirish)

Narx va etkazib beriladigan miqdor o'rtasidagi to'g'ridan-to'g'ri bog'liqlikni S jumlasi yordamida tasvirlash mumkin.

| P |

| Q |

| S |

| S 0 |

| S 1 |

Taklif egri chizig'ining S traektoriyasini kuzatib, taklifning to'g'ridan-to'g'ri narxga bog'liqligini ko'rish mumkin. S taklif egri chizig'i S 0 pozitsiyasini egallashi mumkin - taklifning ko'payishi maydoni yoki S 1 pozitsiyasi - bir xil narxlarda kamroq taklif maydoni. Tahlil qilinayotgan bog'liqlikning bu dinamikasi taklifga narx va nonarx omillarining ta'sirini ta'kidlaydi.

4. Bozorda o'zaro ta'sir qiluvchi talab va taklif muayyan narxlarni muvozanat qiymatiga suradi. Qishloq xo'jaligi qonuniga ko'ra, talab va taklif doimo muvozanatda bo'ladi.

Iqtisodiy muvozanat - bu ikki ekstremal chegara o'rtasida joylashgan doimiy dinamik holat, bir tomondan tovarlar taqchilligi va boshqa tomondan ortiqcha.

| Q |

Bozor muvozanatiga talab va taklif egri chiziqlari kesishgan joyda erishiladi. Talab va taklif o'rtasidagi farq ortiqcha talab deb ataladi, agar u ijobiy bo'lsa, tovar taqchilligi mavjud bo'lsa, unda bozorda tovarning ortiqcha bo'lishi; Muvozanat barqarorligining tarmoqqa o'xshash modeli to'rning muvozanat nuqtasiga burilishini ko'rsatadi.

5. Elastiklik- bir o'zgaruvchining boshqasi o'zgarishiga munosabati o'lchovi.

Talabning narx egiluvchanligi - boshqa tovarlar o'zgarganda uning narxining bir foizga o'zgarishi natijasida tovarga talab miqdorining foizga o'zgarishi.

E y - talabning narx egiluvchanligi koeffitsienti.

%∆Q - tovar miqdorining foiz o'zgarishi.

%∆P - narxning foiz o'zgarishi.

Agar narxning ma'lum foizga o'zgarishi talabning kattaroq foiz o'zgarishiga E y >1 olib kelsa, talab narx elastik deb ataladi.

Agar narxning ma'lum % o'zgarishi E y talabning kamroq % o'zgarishiga olib keladigan bo'lsa, talab narx egiluvchan deyiladi.<1.

Agar narxning % o'zgarishi talabning aynan bir xil % ga o'zgarishiga olib kelsa, talab birlik egiluvchanligiga ega bo'ladi E y =1.

Aylanma kapital

5. Ishlab chiqarish funktsiyasi resurslarning har bir berilgan miqdori uchun mahsulotning maksimal hajmini belgilaydi. Bu funktsiya resurs xarajatlari va ishlab chiqarish o'rtasidagi bog'liqlikni tavsiflaydi, har bir berilgan resurslar miqdori uchun maksimal mahsulot hajmini yoki resurslarning mumkin bo'lgan minimal miqdorini aniqlash imkonini beradi. Ishlab chiqarish funktsiyasi maksimal ishlab chiqarishni ta'minlash uchun resurslarni birlashtirgan holda faqat texnologik jihatdan samarali texnikalarni umumlashtiradi.

Mehnat korxonalarining o'sishiga yordam beradigan ishlab chiqarish texnologiyasini har qanday takomillashtirish yangi ishlab chiqarish funktsiyasini belgilaydi. Mehnat korxonalarining o'sishi omillari- bu uning darajasi o'zgarib turadigan harakatlantiruvchi kuchlar. Korxona darajasida omillarni guruhlarga bo'lish mumkin: moddiy, texnik va ijtimoiy-iqtisodiy.

1. Mintaqaviy – iqtisodiy – tabiiy-iqlim sharoiti, ish va mehnat resurslari balansi.

2. Iqtisodiy va geografik omillar - hududning rivojlanishi, mahalliy qurilish materiallarining mavjudligi, mehnatdan bo'sh maydonlar, elektr energiyasi, suv, relef.

3. Tarkibiy o'zgarishlar omillari - sotib olingan mahsulotlar va yarim tayyor mahsulotlar ulushining o'zgarishi, ishlab chiqarish hajmining oshishi hisobiga ishchilar sonining qisqarishi.

4. Ilmiy-texnika taraqqiyotini tezlashtiruvchi omillar - yangi texnologiyalar, yuqori samarali uskunalar, zamonaviy avtomatlashtirilgan tizimlardan, kompyuter texnologiyalaridan foydalanish.

5. Iqtisodiy omillar - mehnatning zamonaviy shakllari va rag'batlantirish, ilmiy tashkil etish va mehnat intensivligi. Xodimlarning malakasini oshirish, rejalashtirish va xodimlarni boshqarishning zamonaviy shakllari.

6. Ijtimoiy omillar - inson omili, monoton, zararli, og'ir mehnat hajmini kamaytirish, mehnat sharoitlarini yaxshilash, ijtimoiy mulk standartlari omillari, mehnat motivatsiyasini yaxshilash.

6. Kerakli mehnat xarajatlarini aniqlash va xodimlarning rejalashtirilgan sonini belgilash uchun ish vaqti xarajatlari balanslari ishlab chiqiladi. Bajariladigan funktsiyaning xususiyatiga qarab, turli toifadagi ishchilar uchun ish vaqti balansi xizmat ko'rsatish vaqti me'yorlari, ishlab chiqarish standartlari va boshqa mehnat resurslari standartlari asosida quriladi.

Standart vaqt- mahsulot birligi yoki ma'lum hajmdagi mahsulot ishlab chiqarish uchun zarur bo'lgan ish vaqtining uzunligi.

N vaqt = t dan +t dan +t haqida + t dan +t it +t dan

t z - asosiy vaqt

t in - yordamchi vaqt

t rev - xizmat ko'rsatish vaqti ish vaqti

t dan – dam olish vaqti

t it - texnik tanaffuslar vaqti

t dan – tayyorgarlik – yakuniy vaqt.

Ish joyiga xizmat ko'rsatish uchun standart vaqt- xodimning jihozlarga g'amxo'rlik qilish va ish joyini yaxshi holatda saqlashga sarflagan vaqti.

Ishlab chiqarish darajasi- ma'lum bir vaqt ichida bitta ishchi tomonidan ishlab chiqarilishi kerak bo'lgan mahsulot birliklari sonini belgilaydi.

T d - haqiqiy ish vaqti fondi.

N in - soatlarda ishlab chiqarish birliklari uchun belgilangan vaqt standarti.

Xizmat ko'rsatish standarti- xodim ish vaqtining bir birligi davomida xizmat qilishi kerak bo'lgan ishlab chiqarilgan ob'ektlar soni.

t rev - uskunaga xizmat ko'rsatish uchun belgilangan vaqt standarti.

Odamlar soni- ushbu ishlarni bajarish uchun zarur bo'lgan ma'lum bir kasbiy malakaga ega bo'lgan xodimlar sonini belgilaydi.

Standartlashtirilgan vazifa- jamoa tomonidan ma'lum vaqt oralig'ida bajarilishi kerak bo'lgan ishlarning talab qilinadigan diapazoni va hajmini belgilaydi.

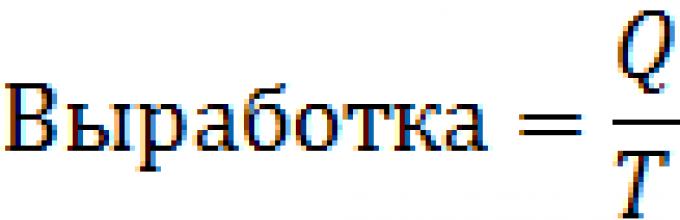

Mehnat unumdorligi ishlab chiqarish jarayonida mehnat samaradorligini bildiradi. Mehnat unumdorligi darajasi vaqt birligida ishlab chiqarilgan mahsulot soni bilan ifodalanadi. Mehnat unumdorligi ishlab chiqarish hajmi ko'rinishidagi mehnat natijalarini mehnat sarflari bilan solishtirish yo'li bilan o'lchanadi. Ushbu miqdorlarning to'g'ridan-to'g'ri yoki teskari munosabatiga qarab, ikkita ko'rsatkich mavjud:

Chiqish– ish vaqti t birligiga ishlab chiqarilgan Q mahsulot miqdorini ifodalaydi. Ishlab chiqarilgan mahsulot miqdorining ushbu mahsulotlarni ishlab chiqarish uchun sarflangan ish vaqtiga nisbati bilan aniqlanadi.

![]()

Mahsulotning mehnat zichligi deganda ma'lum bir korxonada mahsulot birligini ishlab chiqarish uchun barcha mehnat xarajatlari yig'indisi tushuniladi.

![]()

Mehnat unumdorligini o'lchash usullari mahsulot hajmi qanday aniqlanishiga qarab farqlanadi. Ishlab chiqarish hajmini va shunga mos ravishda mehnat unumdorligini hisoblash uchun uchta usul mavjud.

Tabiiy usul- eng oddiy va ishonchli usul. Ishlab chiqarish hajmi fizik ko'rsatkichlarda (metrda) hisoblanganda. Usulning afzalligi - mehnat ko'rsatkichlarining solishtirilishi. Kamchilik shundaki, bu erda mehnat unumdorligi alohida turdagi mahsulot va ish o'rinlari doirasida o'lchanishi mumkin.

Narxi- mehnat unumdorligi ko'rsatkichi ishlab chiqarilgan mahsulotning pul birliklarida ko'rsatilgan ish vaqtining narxiga nisbati sifatida belgilanadi.

Mehnat - ish joylarida qo'llaniladi, mehnat unumdorligi me'yoriy soatlarda aniqlanadi. Usul mehnat unumdorligi dinamikasini aniq tavsiflaydi.

2-bo'lim. Oila byudjeti.

2.1-mavzu. oilaning daromad manbalari, xarajatlarning asosiy turlari. Aholini tejash. Sug'urta.

1. Oila byudjeti.

2. Oilaning daromad manbalari.

3. Xarajatlarning asosiy moddalari.

4. Shaxsiy va ixtiyoriy daromad.

5. Real va nominal ish haqi, daromad.

6. Aholini tejash.

7. Sug'urta.

1. Oila byudjeti- oilaning ma'lum bir davrdagi barcha daromadlari va xarajatlari tarkibi. Oila har qanday mamlakat iqtisodiyotining holatini aks ettiradi. Shaxsiy faoliyat sohasidagi odamlarning xatti-harakatlari byudjetning umumiy qoidalariga bo'ysunadi.

Oqilona bo'lishga intilish, ayniqsa, oila byudjeti qanday shakllanayotganida yaqqol namoyon bo'ladi. Oila byudjetini o‘rganish har qanday davlat iqtisodiyoti holatini jiddiy tahlil qilish uchun asos bo‘lib xizmat qiladi.

2. O'rtacha rus oilasining daromadlari va xarajatlari tarkibi:

Oilalar o'z daromadlarini ishlab chiqarish omillariga egalik qilish, ulardan foydalanish yoki boshqa odamlar yoki firmalar foydalanishini ta'minlash orqali oladi. Binobarin, daromad faqat odamlarga zarur bo'lgan tovarlarni ishlab chiqarish uchun ishlatilishi mumkin bo'lgan mulk orqali hosil bo'ladi. Har qanday daromad u yoki bu ishlab chiqarish omillarining xizmatlari uchun to'lovni anglatadi.

OMSK VILOYATI DAVLAT TA'LIM MASSASASI

“ISILKUL” MOOS INTERNATI”

“Oila byudjeti. Daromad manbalari"

Muallif:

Kitenko Evgeniya Valerievna, ijtimoiy va maishiy yo'nalish o'qituvchisi

2016 yil

Ijtimoiy va kundalik yo'nalish darsi, 7-sinf

Mavzu:

Maqsad: oila byudjeti, oila byudjetining asosiy daromad manbalari va xarajatlari haqida tushuncha berish.

Vazifalar:

1. “byudjet”, “oila byudjeti”, “daromad”, “xarajatlar” tushunchalarini kiritish, daromadlar va xarajatlar bilan bog‘liq manbalarni farqlashga o‘rgatish; oila byudjetining hajmi va turini aniqlash;

2. oila byudjeti daromadlari va xarajatlarini tahlil qilish, o‘zaro bog‘lash va tegishli xulosalar chiqarish qobiliyatini shakllantirish; oila byudjeti xarajat moddalarining asosliligini jamoaviy muhokama qilish, guruhda ishlash qobiliyatini rivojlantirish, o'rtoqlarning fikrlarini tinglash;

3. odatiy oila misolida oila byudjetining daromad va xarajatlari miqdorini aniqlash uchun mashqlar orqali to'g'ri fikrlash, faol so'z boyligini to'ldirish;

4. oila farovonligi manbai sifatida mehnatga hurmatli munosabatni tarbiyalash; daromadlarni iqtisodiy sarflash qobiliyatini shakllantirish;

Uskunalar

Lug'at ishi uchun kartalar, oila daromadlari va guruh ishlari uchun xarajatlar nomlari ko'rsatilgan kartalar, test uchun individual kartalar, taqdimot "Oila byudjeti. Daromad manbalari”, talabalar ishini baholash uchun SBO kartalari.

Darslar davomida

1. Tashkiliy moment.

Xayrli kun, sizni SBO darsiga xush kelibsiz.

Keling, darsga tayyorligingizni tekshirib ko'ramiz, bugun darsda bizga daftar, qalam, qalam, tarqatma materiallar va albatta bahorgi kayfiyatingiz kerak bo'ladi. Qarasam, hamma darsga tayyor. Umid qilamanki, siz butun dars davomida bu kayfiyat va yuzingizda tabassumni saqlab qolasiz va unga yaxshi natijalar ham qo'shiladi.

2. Asosiy bilimlarni yangilash

Shunday qilib, bizda SBO bo'yicha dars bor, iltimos, menga SBO qanday ma'noni anglatadi (Ijtimoiy va maishiy yo'nalish)

Ushbu darsda biz nimani o'rganamiz (jamiyatdagi mustaqil hayotga tayyorgarlik),

SBO darsida olingan bilimlarni qayerda qo'llaysiz?

Qaysi bo'limni o'rganishni boshladik (uy xo'jaligi iqtisodiyoti)

Ushbu bo'limda biz nimani o'rganishimiz kerak (biz oilaviy mehnatni oqilona tashkil qilishni, oila byudjetini to'g'ri rejalashtirishni, oilaviy ehtiyojlarni qondirish uchun eng samarali vositalarni tanlashni o'rganamiz)

3. Dars mavzusi va maqsadlari haqida gapiring.

Men bugungi dars uchun maqolni epitet sifatida oldim, uni o'qib chiqdim: "Pulini boshqaradigan yaxshi yashaydi".(Slayd)

Buni qanday tushunasiz?

Sizningcha, bugun nima haqida gaplashamiz?

Qanday yangi narsalarni o'rganasiz, nimani o'rganishingiz mumkin?

Oilaning hayoti juda ko'p kichik narsalardan iborat, lekin hech narsa uning boyligi va farovonligiga oilaviy pulning mavjudligi va saqlanishi kabi ta'sir qilmaydi, ya'ni. oilaviy mablag'larni to'g'ri hisobga olish qobiliyati va odat.

Bugungi dars mavzusi: Oila byudjeti. Daromad manbalari.(Slayd)

Bugun darsda biz "oila byudjeti" tushunchasi, uning tarkibiy qismlari bilan tanishamiz, oilaviy byudjet turlari bilan tanishamiz va oilaviy byudjetni rejalashtirishdagi muammolarni hal qilishni o'rganamiz.

Dars mavzusini daftaringizga yozing.

Dars davomida sizga matematika darslarida, SBE va ta'lim darslarida ilgari olgan bilimlaringiz kerak bo'ladi. Va sizning ijobiy javoblaringiz va topshiriqlarni to'g'ri bajarishingiz uchun men sizga 10 SBOSH nominalidagi banknotni to'layman. Dars oxirida siz topgan pulingizni hisoblaysiz va SBOsheks yetarli bo'lgan bahoni sotib olishingiz mumkin bo'ladi.

Baholash mezonlari: (Slayd)

20 SBOsheks - o'qituvchi va sinfdoshlarning qo'shimcha yordamisiz savolga to'g'ri to'liq javob;

10 SBOsheks - savolga to'g'ri, ammo to'liq bo'lmagan (monosyllabic) javob, o'qituvchi yoki sinfdoshlarning kichik yordami va qo'shimchasi;

0 SBOshek - javob noto'g'ri;

4. Oldin o'rganilgan materialni takrorlash

Yangi materialni o'rganishni boshlashdan oldin, biz oxirgi darsda nimani o'rganganimizni eslab qolishimiz kerak.

O'tgan darsda nima muhokama qilinganini eslaysizmi? (pul haqida,qanday pullar bor, ularning asosiy xususiyatlari, pul massasi, pulning vazifalari.Biz pulning hayotimizdagi o'rni haqida gaplashdik.)

O'tgan darsdagi materialni qanchalik yaxshi eslab qolganingizni tekshirish uchun sizga "Teg" deb nomlangan qiziqarli o'yinni o'ynashni taklif qilaman. Sizning oldingizda 6 hujayraga bo'lingan o'yin maydoni mavjud, ular raqamlangan. Har bir katakda baholash mezonlariga muvofiq oldingi dars mavzusi bo'yicha aniq savol mavjud, siz 20,10 yoki 0 SBO olishingiz mumkin.(Slayd)

sotib olish va to'lash vositalari- pul(Slayd)

qog'oz pullar va tangalar - naqd pul(Slayd)

mamlakat puli - pul birligi(Slayd)

Rossiyaning milliy pul birligi rubldir.(Slayd)

sotuvchi almashtirishga tayyor bo'lgan pul miqdoritovar birligini sotish - cena(Slayd)

odamlarning o'z uyini saqlash va uyda o'z hayotini tashkil etishdagi faoliyati - uy xo'jaligi(Slayd)

iqtisodiyotni boshqarish fani - iqtisod(Slayd)

Pulning asosiy xususiyati tovar qiymatini ko'rsatishdir.(Slayd)

Baholash

Shunday qilib, endi biz o'tgan darsda o'rganilgan materialni takrorladik. Siz uni yodlab oldingiz va siz yangi materialni o'rganishni boshlashingiz mumkin.

5. Yangi bilimlarni joriy etish

Avval “byudjet” tushunchasiga ta’rif beraylik. Byudjet so'zi frantsuzcha kelib chiqishi bo'lib, tarjimasi "hamyon, sumka" degan ma'noni anglatadi.

Oila byudjeti – bular bir oilaning ma’lum vaqt (oy yoki yil)dagi daromadlari va xarajatlari.(Daftarga yozing) (Slayd)

- ostidadaromad tushunishbir oila a'zolari ishlab topadigan va oladigan pul.Daftarga yozing. (Slayd)

Oilangiz qanday daromad manbalariga ega ekanligini eslang (ish haqi, pensiya, stipendiya, bola parvarishi uchun nafaqa)

Xo'sh, oilaning daromadi nimadan iborat? Dadam va onam ishlaydi. Ular o'z ishi uchun nima olishadi? Ish haqi (Lug'at bilan ishlash) . Ish haqi - oylik, haftalik yoki kunlik to'lov.

Oilada bobosi va buvisi bor. Ular allaqachon keksalar, ishlamaydilar, pensiya oladilar. ( Lug'at bilan ishlash).

Opa-singil yoki uka maktabda o'qiydi va yaxshi o'qish uchun oladi stipendiya. ( Lug'at bilan ishlash).

Oila uchun yana nima daromad keltirishi mumkin? (Davlat subsidiyalari: bola parvarishi uchun nafaqalar, bolalar nafaqalari, subsidiyalar; tomorqa tomorqasidan, yordamchi tomorqa va boshqalardan olingan daromadlar).

- Daromad doimiy yoki o'zgaruvchan bo'lishi mumkin.

"Xarajatlar" ta'rifini tuzing.( R xarajatlar - bu bir oila a'zolari tomonidan ma'lum vaqt davomida sarflangan pul)Daftarga yozing. (Slayd)

Sizning oilangiz qanday xarajatlarga ega? (Uy-joy, kommunal xizmatlar, oilani qo'llab-quvvatlash, shaxsiy gigiena vositalari, oziq-ovqat, sog'liqni saqlash, ta'lim, dam olish, ta'mirlash, ishlab chiqarish, har qanday mahsulot yoki xizmatlarga texnik xizmat ko'rsatish uchun to'lov)

Har bir oilaning daromadi bor. Bu oila a'zolari oladigan va oladigan puldir. Hech bir oila xarajatsiz yashay olmaydi. Uy xo'jaligini to'g'ri yuritish uchun sizga daromad va xarajatlar rejasi, ya'ni byudjet kerak

Daromad va xarajatlar nima ekanligini yana bir bor tushunganingizga ishonch hosil qilish uchun men quyidagi vazifani bajarishni taklif qilaman.

Mening stolimda turli xil daromadlar va xarajatlar yozilgan kartalar bor. Siz manbalardan birini tanlaysiz, uni daromad yoki xarajat sifatida belgilaysiz, siz ushbu elementni tayinlaysiz va tegishli jamoaga o'tasiz (2 jamoa o'rtasida taqsimlash).

Ish haqi8 000 rubl

Ota uchun qo'shimcha daromad (ta'mirlash) - 5000 rubl

Lotereyani yutib olish 1000 rubl

Buvining pensiyasi 2000 rublni tashkil qiladi.

Bog'dan olingan daromad - 2000 rubl

Uy-joy uchun to'lov - 2500 rubl

Kommunal xizmatlar (elektr, gaz, suv) - 1500 rubl

Ovqatlanish 6000 rubl

Dori narxi 3000 rublni tashkil qiladi.

Keling, bizda mavjud bo'lgan daromad va xarajatlarni taqqoslaylik. (Daromad xarajatlardan ko'proq). Bunday byudjet haqida nima deyishimiz mumkin?Ortiqcha byudjet (oilada qo'shimcha pul bor va ular tejash imkoniyatiga ega)

Endi "daromadlar" guruhiga, men yana bir bor manbalaringizni qayta ko'rib chiqishni va faqat doimiy (qat'iy) qoldirishni taklif qilaman, iltimos, daromadingiz miqdorini yana hisoblab chiqing. (Daromad xarajatlarga teng; bunday byudjet deyiladimuvozanatli, muvozanatli. Kam ta'minlangan ko'plab oilalar o'z pullarini hisoblab, uni maqsadli sarflash qobiliyati tufayli qarzsiz yashaydilar, boshqalardan kam ovqatlanishadi va kiyinadilar. Xalq donoligida: "Hisob bo'lmasa, pul bo'lmaydi".

Keling, bu vaziyatni tasavvur qilaylik: bizning "Xarajatlar" guruhimizda yana bir kutilmagan narsa paydo bo'ldi: Dori-darmonlar uchun xarajatlar - 3000 rubl. Endi oila byudjeti nisbati haqida nima deyishimiz mumkin?kam ta'minlangan. Xarajatlar daromaddan oshsa yomon. Oilada pul yo'q, ular bunday oilaviy byudjet haqida: "Pul suvga o'xshaydi" deyishadi.

Bu holatda nima qilish kerak? Qolgan daromad va xarajatlar manbalarini ko'rib chiqing va bu vaziyatdan chiqish yo'lini toping (Xarajatlarni kamaytirish, qo'shimcha daromad manbalarini izlash, qarz olish).

Yaxshi ish qildingiz, daromad va xarajatlarni to'g'ri aniqladingiz, daromadlarni ko'paytirish va xarajatlarni kamaytirishning oqilona usullarini topdingiz. Bu vazifa uchun barchangiz 20 ta SBOchik olgansiz.

Endi siz uchta turdagi byudjet mavjudligini bilasiz (D>R, D<Р, Д=Р) (Slayd)

6. O'rganilayotgan materialni mustahkamlash

Nihoyat, oilaviy byudjetning tarkibiy qismlarini yaxshi bilishingizga ishonch hosil qilish uchun sizga yana bitta vazifani - testni bajarishni taklif qilaman.

Testda bugungi darsda o'tilgan asosiy savollar berilgan, savolga javob berishda siz faqat bitta to'g'ri variantni tanlashingiz va uni belgilashingiz kerak;

1) Byudjet nimadan iborat:

e) ish haqi, pensiya va stipendiyalardan;

b) daromadlar va xarajatlardan;

d) puldan.

2) Oila byudjetiga tushadigan pullar:

i) xarajatlar;

f) foiz;

y) daromad.

3) Keksa odamlar oladigan pullar qanday nomlanadi?

a) simitlar

d) pensiya

m) stipendiya

4) Byudjetdan sarflangan mablag'lar:

w) daromad;

g) xarajatlar;

x) foyda.

5) Eng yaxshi byudjet quyidagilardan biri hisoblanadi:

e) daromadlar xarajatlardan ko'p

i) daromadlar xarajatlarga teng

a) daromadlar xarajatlardan kam.

6) Ish haqi, pensiya, stipendiyalar har xil turdagi:

r) daromad;

n) xarajatlar;

Endi men sizning yoningizda o'tirgan sinfdoshingiz bilan hal qilingan testlaringizni almashishni va test qanchalik to'g'ri bajarilganligini tekshirishni taklif qilaman. Slaydda to'g'ri javob variantlari ko'rsatilgan.

Xulosa qilib aytadigan bo'lsak, agar testda hech qanday xato bo'lmasa, siz 30 ta SBO, 1-2 xato bo'lsa, 20 SBO, 3 yoki undan ko'p bo'lsa, 10 SBO olasiz.(Slayd)

7. Dars xulosasi.

Xo'sh, qaysi mavzu ustida ishlagansiz?

Bizning maqsadimiz nima edi? Bunga erishdingizmi?

Biz sinfda nima qildik?

Uyga vazifa: siz ota-onangizdan oilangizda qanday daromad va qanday xarajatlar moddalari borligini bilib olishingiz va oila byudjeti turini aniqlashingiz kerak.

Bugun yaxshi ish qildingiz. Juda qoyil! Endi muvaffaqiyatlaringizni sanab o'tamiz. Sinfdagi ishi uchun kim qancha pul oldi?(Slayd)

“5”-50 SBOshek

“4”-40 SBOshek

“3”-30 SBOshek

Sizning mehnatingiz, ya'ni bilim va ko'nikmalaringiz bilan bahoga aylanadigan pul topdingiz.

8. Reflektsiya :

Eslatmadan foydalanib, ayting:(Slayd)

Men eng muvaffaqiyatli bo'ldim ...

Men o'zimni maqtashim mumkin ...

Men sinfdoshlarimni maqtashim mumkin ...

Men o'rgandim …

Dars davomida men ...

Oila byudjeti daromadlari xarajatlardan oshib ketishini ta'minlash uchun siz ... ishlashingiz kerak. “Mehnatsiz hovuzdan baliq ovlab bo‘lmaydi”, deb bejiz aytishmagan. Budjetni boshqarishda barcha oila a’zolari ishtirok etishi muhim. Bu oilani birlashtiradi va ehtiyojlarni moddiy imkoniyatlar bilan muvozanatlashni o'rgatadi. Oila byudjeti xarajatlari daromaddan oshmasligi kerak. "O'z imkoniyatlaringiz bilan yashang!" "Pul hisoblashni yaxshi ko'radi"

Ishingiz uchun barchaga rahmat, dars tugadi.

Pul insonning mavjudligi uchun zarur vositadir, u bizning hayotimizda muhim rol o'ynaydi. Ko'pincha ko'p oilalar mablag' etishmasligiga duch kelishadi. Nafaqat endigina birga yashayotgan yosh oilalar, balki uzoq yillardan beri turmush qurgan oilalar ham.

Ko'rinishidan, daromad do'stlar oilasidagi kabi, lekin negadir bu etarli emas, hatto yig'lasangiz ham, siz to'lov olmaguningizcha doimo ota-onangizdan yoki do'stlaringizdan qarz olishingiz kerak. Pul qayerga ketadi? Nega ular barmoqlaringiz orasidan qum kabi sirg'alib ketadi? Boshqalar esa, keyingi maoshigacha nafaqat pulni tejash, balki uni oshirish va tejashga ham qanday erishadi? Nega mening do'stim doimo to'liq hamyonga ega, u xuddi shu mahsulotlarni sotib olganga o'xshaydi? Ammo to'lovni olganingizdan bir hafta o'tgach, sizda pul yo'q, lekin u doimo pulga ega.

Oila byudjeti: daromadlar va xarajatlar

- bu barcha oila a'zolarining ma'lum vaqtdagi daromadlari va xarajatlarining umumiy miqdori.

Oila daromadi turmush o'rtoqlarning ish haqi, bolalar nafaqalari, alimentlar, pensiyalarni to'lashdan, turar joyni ijaraga berishdan, bank depozitlari bo'yicha foizlarni hisoblashdan va boshqa naqd tushumlardan oladigan mablag'lardan iborat.

Oila daromadiga qarindoshlarning moddiy yordami ham kiradi, masalan: ota-onalar har oy yosh oilaga ma'lum miqdorda pul berishadi yoki bolalar keksa ota-onalarga yordam berishadi.

Xarajatlar- Bu oilani saqlashga sarflangan pul. Xarajatlar bor doimiy Va kutilmagan.

Ruxsat etilgan xarajatlar- bu har oy to'lanishi kerak bo'lgan xizmatlar uchun to'lovlar: kommunal to'lovlar, aloqa xizmatlari uchun to'lovlar, avtoturargoh uchun to'lovlar, kredit uchun, bolalar bog'chasi, ta'lim muassasalarida o'qish uchun. Ruxsat etilgan xarajatlarga oziq-ovqat va dori-darmonlar, maishiy kimyo va avtomobillarga texnik xizmat ko'rsatish xarajatlari kiradi. Shuningdek, siz cho'ntak xarajatlari, jamoat transportida sayohat qilish, ishda va ta'lim muassasalarida tushlik qilish uchun pul ajratishingiz kerak.

Siz shunchaki har oy o'yin-kulgiga ma'lum miqdorda pul sarflashingiz kerak: kino yoki teatrga borish, uy kechalari, kitoblar yoki disklar sotib olish. Ruxsat etilgan xarajatlar, shuningdek, oilaning ta'tilga yoki kvartirani ta'mirlashga yoki katta miqdordagi xaridlarni sotib olish uchun ajratadigan mablag'larni o'z ichiga olishi kerak: avtomobil, maishiy texnika, yangi mebel, kiyim-kechak va poyabzal.

Kutilmagan xarajatlar- bu ko'pincha oilada kutilmaganda paydo bo'ladigan va ularni kechiktirib bo'lmaydigan xarajatlar. To'satdan oila a'zolaridan birining tishi og'riyapti va shunchaki tish shifokoriga tashrif buyurishi kerak. Yoki oila a'zolaridan biri kasal bo'lib qoldi. Konsultatsiyalar, tibbiy muolajalar va testlar talab qilinadi. Bizda bepul tibbiy xizmat borligiga qaramay, biz hamma narsani to'lashimiz kerak. Bundan tashqari, uyda muzlatgich yoki kir yuvish mashinasi, boshqa maishiy texnika yoki mashina buzilishi mumkin - siz mutaxassisni chaqirishingiz va ta'mirlash uchun pul to'lashingiz kerak bo'ladi. Yoki zudlik bilan kiyim yoki poyafzalni ta'mirlash kerak bo'lishi mumkin.

Bir oy davomida xarajatlarni qanday qilib to'g'ri taqsimlash kerak? Nimani tejashingiz mumkin?

O'zingiz uchun xarajat moddalarini aniqlang, masalan, "oziq-ovqat", "to'lovlar" va boshqalar. Siz daftar yuritishingiz, daromadlar va xarajatlar jadvalini tuzishingiz va har kuni pulni nimaga sarflaganingizni yozishingiz mumkin. Yoki siz shunchaki bir nechta konvertlarni olib, har bir konvertga “toʻlovlar”, “oziq-ovqat”, “kiyim va poyafzal” va hokazolarni imzolashingiz va konvertlarga ushbu maqsadlar uchun sarflamoqchi boʻlgan miqdorlaringizni qoʻyishingiz mumkin. Konvertlar o'rniga siz qutilarni olishingiz mumkin. Masalan: 6 ta konvert.

To'lovlar(kommunal xizmatlar, kreditlar va boshqa majburiy to'lovlar). Xizmatlar uchun oyiga qancha pul to'lashingiz kerakligini hisoblang. Barcha hisob-kitoblarni bir vaqtning o'zida to'lashga harakat qiling, qarzlarni to'plamang, chunki xizmatlar uchun o'z vaqtida to'lamasangiz, jarima va jarimalar undiriladi.

Issiq suv, sovuq suv va elektr energiyasi uchun hisoblagichlarni o'rnatish orqali to'lovlarni tejashingiz mumkin.

Oziq-ovqat va uy-ro'zg'or xarajatlari(oziq-ovqat, dori-darmonlar, gigiena vositalari, uy kimyoviy moddalari,

ish yuritish va boshqa zarur narsalar). Oziq-ovqat va boshqa tovarlar uchun qancha pul kerakligini hisoblang, pulni "oziq-ovqat" deb yozilgan konvertga soling va bu pulni qat'iy ravishda maqsadli sarflang.

Oziq-ovqatlarni qanday tejash mumkin? Tayyor ovqat, salat, qovurilgan kotlet xarid qilmang, o'zingiz pishiring. Bu ham arzon, ham foydali bo'ladi, chunki bu salat qancha kun peshtaxtada o'tirishi noma'lum. Yarim tayyor mahsulotlarni kamroq sotib olishga harakat qiling, o'zingiz köfte va köfte tayyorlang va ularni zaxirada muzlatib qo'ying - bu ancha foydali va mazali bo'ladi.

Sizda doimo uzoq vaqt saqlanishi mumkin bo'lgan mahsulotlar - shakar, choy, un, donlar zaxirasi bo'lsin. Agar siz uy qurilishi, tuz karam, bodring va pomidor tuzlasangiz, qish uchun murabbo va kompotlar tayyorlasangiz yaxshi bo'ladi. Siz rezavorlar va qo'ziqorinlarni muzlatishingiz mumkin. Bunday holda, pulingiz tugab qolsa ham, siz ish haqi kuniga qadar ta'minotni ushlab turishingiz mumkin bo'ladi.

Siz qila olmaydigan mahsulotlarni sotib olmang - chiplar, krakerlar, soda, shokolad barlari, pivo, pivo uchun tuzlangan baliq va boshqa mayda narsalar. Hech kimga sir emaski, ko'plab oilalar har kuni xuddi sigaret kabi pivo sotib oladi. Shunday qilib, oilangiz yomon odatlar va turli xil mayda narsalarga qancha pul sarflashini hisoblang.

Hamma narsani ushlamang. Do'konda oldindan tuzilgan ro'yxat bo'yicha mahsulotlarni sotib oling, tez buziladigan mahsulotlarni ko'p miqdorda olmang, ochko'zlik qilmang, kolbasa va pishloqni muzlatgichda bir necha kun yotishiga yo'l qo'ymang. Buzilgan ovqatni tashlamaslik uchun ozroq miqdorda sotib olish yaxshiroqdir. Shuningdek, ular och qoringa do'konga bormaslikni maslahat berishadi.

Kiyim va poyabzal. Kiyim va poyafzal sotib olish uchun maoshingizning bir qismini ajrating. Siz sotib olishingiz kerak bo'lgan narsalar ro'yxatini tuzishingiz mumkin. Paypoq, tayt va ichki kiyim kabi kichik narsalarni, albatta, kerak bo'lganda har oy sotib olish mumkin. Agar kiyim-kechak uchun tejashni rejalashtirgan miqdor etarli bo'lsa, unda siz kattaroq yangilanishlarni sotib olishingiz mumkin. Agar pul qiyin bo'lsa, unda bu pulni sarflamaslik yaxshiroqdir, u keyingi maoshgacha konvertda yotsin.

Kiyim sotib olayotganda, o'ylab ko'ring, faqat kerakli narsalarni, sizning figurangizga mos keladigan narsalarni sotib oling. Mahsulot sifatiga e'tibor berishga harakat qiling, chunki ko'pincha birinchi yuvishdan keyin kiyim ham rangi, ham tashqi ko'rinishini yo'qotadi.

Keraksiz narsalarni, shkafingizda osilib turadigan, kiymaydigan narsalarni sotib olishga pul sarflamang. Axir, ko'pincha biz yubka yoki poyabzalni hamma sotib olgani yoki narxi past bo'lgani uchun sotib olamiz.

Pulni tejash uchun siz sotuvda kiyim va poyabzal sotib olishingiz yoki chegirma kartalaridan foydalanishingiz mumkin.

Aksiya(ta'til uchun pul, katta xaridlar, bolalar ta'limi, kvartirani ta'mirlash uchun).

Agar sizning farzandlaringiz universitetlarda pullik asosda o'qisa, unda siz har oy pulni bir chetga surib qo'yishingiz kerak. Bir yil o'qish uchun to'lashingiz kerak bo'lgan miqdorni 12 ga bo'ling va har oyda saqlang. Axir, siz butun miqdorni bir vaqtning o'zida berish juda qiyin ekanligiga rozi bo'lishingiz kerak. O'zingiz ajratgan pulni darhol jamg'arma kitobiga qo'yganingiz ma'qul, keyin uni boshqa ehtiyojlarga sarflash vasvasasi bo'lmaydi. Shu bilan birga, ular bo'yicha foizlar hisoblab chiqiladi, ya'ni sizning daromadingiz ortadi.

Cho'ntak xarajatlari(tushlik, sayohat, shaxsiy pul). Cho'ntak xarajatlari uchun pul ajratish shunchaki zarur. Har bir oila a'zosi ish yoki o'qish joyida tushlik qilish, jamoat transportida sayohat qilish, oila a'zolaridan biri chekadigan bo'lsa, sigaret sotib olishga, shaxsiy ehtiyojlari uchun har qanday mayda-chuyda narsalarga sarflaydigan ma'lum miqdordagi pulga ega bo'lishi kerak. . Shuningdek, ushbu bo'limga o'yin-kulgi kabi xarajat elementini qo'shishingiz mumkin. Oila bu pulni kinoga, hayvonot bog'iga, bayram va tug'ilgan kunlarga sarflashi mumkin.

Cho'ntak xarajatlarini tejash mumkinmi? Mumkin, agar ish va o'qish joyi uydan uzoq bo'lmasa, piyoda yurganingiz ma'qul va tushlik uchun uyga kelganingiz ma'qul. Siz chekishni tashlashingiz yoki kamroq chekishingiz mumkin va hatto kerak.

Kutilmagan xarajatlar. Kutilmagan xarajatlar uchun pul ajratilishi kerak va agar bu oyda bu pulni maqsadli ravishda sarflash kerak bo'lmasa, uni boshqa ehtiyojlar uchun ishlatishingiz mumkin. Va agar bu pul sarflanmasa, balki zaxira sifatida to'plangan bo'lsa, bundan ham yaxshi.

Oila daromadini qanday oshirish mumkin?

Qarzga berilmang.

Avvalo, o'z imkoniyatlaringiz bilan yashashga harakat qiling, topganingizdan ko'p pul sarflamang. Qarzga berilmang, agar qarzingiz bor bo'lsa, bor kuchingiz bilan qarzingizni to'lashga harakat qiling. Kredit olmang, chunki ko'pincha ko'p oilalarda bitta emas, balki bir nechta kredit bor. Ular kreditga televizor, xotiniga mo‘ynali kiyim va mashina sotib olishdi va deyarli butun maoshi kreditni to‘lashga ketadi. Albatta, siz hozir va birdaniga hamma narsani xohlaysiz. Shunday qilib, siz yillar davomida bir tiyinsiz o'tirishingiz, qashshoqlikda yashashingiz, o'zingizni hamma narsadan voz kechishingiz kerak.

Yarim kunlik ish toping.

Naqd pul daromadingizni to'g'ri boshqarishni boshlaganingizdan keyin ham, maoshingizgacha hali ham pulingiz yo'q, keyin siz yarim kunlik ish topishga harakat qilishingiz yoki ishingizni yuqori maoshli ish bilan almashtirishingiz kerak. Ishda o'zingizning eng yaxshi tomonlaringizni ko'rsatishga harakat qiling, kasbiy darajangizni ko'taring, shunda sizga e'tibor qaratiladi va maoshingiz yuqoriga qarab qayta ko'rib chiqiladi.

Shuningdek, pul ishlash imkoniyatini qidiring. Agar sizning mashinangiz bo'lsa, siz pul evaziga ishga olib boradigan mijozlarni topishingiz yoki bo'sh vaqtida yoki dam olish kunlarida kerakli joyga olib borishingiz mumkin.

Internetdan ish qidirishingiz mumkin, agar farzandlaringiz bo'lsa, bolalar kiyimlarini sotishni boshlashingiz mumkin, chunki biz bilamizki, bolalar tez o'sib boradi va kiyimning eskirishga vaqti yo'q. Har doim arzonroq narsalarni sotib olishni xohlaydigan onalar bo'ladi va sizning daromadingizga qo'shimcha tiyin bo'ladi. Sizning daromadingizga eng asosiy qo'shimcha - bu asosiy ishingizdan keyin yarim kunlik ish. Siz texnik yoki yuk ko'taruvchi sifatida ish topishingiz mumkin. Siz buyurtma berish uchun tikishingiz, trikotaj qilishingiz va jihozlarni ta'mirlashingiz mumkin. Hammasi sizning qo'lingizda, dangasa bo'lmang, o'zingiz bilasizki, "yotgan tosh ostidan suv oqmaydi".

Pulga ijobiy munosabatda bo'ling.

Daromadingiz oshishi uchun siz shunchaki pulga ijobiy munosabatni rivojlantirishingiz kerak. Axir, ko'pchiligimiz aytganidek: "pul - axloqsizlik", "pul baxtni sotib olmaydi", "siz hamma pulni topa olmaysiz". Pul uni sevadigan va unga hurmat bilan munosabatda bo'lgan odamlarni sevadi. Hech qachon sizda pul yo'q deb aytmang, kuningizni to'play olmayotganingizdan shikoyat qilmang, bu bilan siz faqat pul muammolarini kuchaytirasiz, o'zingizni va boshqalarni kattaroq pulga ega emasligingizga ishontirasiz.

Agar siz biron bir aniq maqsadlar uchun pul yig'ayotgan bo'lsangiz, tasavvur qiling-a, bu maqsad yaqinda yaqinlashadi yoki baxtli daqiqalar allaqachon keldi va siz allaqachon dengizda dam olmoqdasiz yoki zavq bilan yangi dachangizga gul ekyapsiz yoki oilangiz bilan birga ovqatlanyapsiz. yangi mashinangiz. Orzu qiling, chunki fikrlar voqealarni o'ziga tortadi va orzular albatta amalga oshadi. Hech qachon "yomg'irli kun" uchun pul yig'ayotganingizni aytmang, chunki yomg'irli kun muammo, qayg'u, baxtsizlikni anglatadi. Agar siz doimo bu pul "yomg'irli kun" uchun ekanligini takrorlasangiz, hayotingizga muvaffaqiyatsizliklarni dasturlashtirasiz va jalb qilasiz.

Pulni jalb qilish usullari.

Pul yig'ishning ko'plab usullari mavjud. Bu har xil sehrli marosimlar, fitnalar, ibodatlar va xalq belgilaridir. Har bir insonning o'ziga xos isbotlangan usullari bor. Bu qanday sodir bo'lishi noma'lum, lekin u albatta ishlaydi. Men sehrli marosimlar haqida bilmayman, men ularni ishlatmaganman, lekin menda foydalanadigan bir nechta belgilar va usullar ham bor. Albatta, agar siz pechka ustida yotsangiz va ishlamasangiz, unda hech qanday alomat, ibodat yoki fitna oiladagi boylikni oshirishga yordam bermaydi.

Bir nechta banknotlarni oshxona stoliga dasturxon yoki moyli choyshab ostiga qo'ying va ular o'sha erda yotsin, bu uyda farovonlik bo'lishi uchun.

Qashshoqlikda yashamaslik uchun stol ustiga bo'sh shisha qo'ymang va stol ustidagi non bo'laklarini qo'lingiz bilan yuvmang.

Tuz shashka doimo tuz bilan to'la bo'lsin. Tuzni saqlaydigan idish ham to'la bo'lishi kerak. Uyda mo'l-ko'lchilik bo'lishi uchun unga doimo tuz qo'shing.

Sovutgich eshik oldida bo'lmasligi kerak. U har doim toza va buzilgan bo'lishi kerak va unda mog'orlangan mahsulotlar saqlanmasligi kerak. Sovutgich ustiga hech qanday keraksiz narsalarni qo'ymang. Pechni, oshxona peshtaxtasini va lavaboni toza tuting. Oshxona - bu sizning boyligingizning timsolidir; u erda har doim tartib bo'lishi kerak.

Quyosh botgandan keyin axlatni olib tashlamang. Axlat qutisini toza tuting, uni qopqoq bilan yoping va uni ko'zdan yashirish uchun lavabonun ostidagi shkafga qo'ying.

Kvartiraning burchaklariga tangalar to'plamini joylashtiring va ularga tegmang, ba'zida pul bo'lishi uchun yangi tangalar qo'shing.

O'zgartirishni chiroyli qutiga joylashtiring va u erda o'zgartirish kiritishda davom eting. Qutiga turli xil veksellarni qo'ying, hatto sizda pul tasvirlangan barcha turdagi kuponlar ham bo'lishi mumkin, bunday kuponlar ko'pincha maishiy texnika sotib olayotganda beriladi. Agar siz ulardan foydalanmagan bo'lsangiz, ularga bir nechta haqiqiy hisoblarni qo'shib, pulni aldash uchun foydalanishingiz mumkin.

Barcha tomchilab turgan kranlarni, suv oqadigan hojatxonalarni ta'mirlang, hojatxona qopqog'ini yoping. Buni pul oqib ketmasligi uchun qilish kerak.

Kvartirada hushtak chalmang. Pul bo'lmaydi.

Sizning hamyoningizda qaytarib bo'lmaydigan veksel bo'lishi kerak, uni sarflashni xohlamasangiz, u boshqa davlatning banknotasi bo'lsa yaxshi bo'ladi; Bir necha yillardan buyon hamyonimda boshqa davlatdagi qarindoshlarimnikiga borgan safarimdan qolgan bu hisob bor. Va ishonamanki, bu pul tufayli mening hamyonimda doimo pul bor. Va erim Rolton noodlelaridan bir xalta ziravorlar va tuz hamyoniga pul jalb qilishiga ishonadi. Ba'zi odamlar hamyonida quritilgan horseradish ildizi bor va ular pulni jalb qilishga yordam berishini aytishadi.

Garchi bu kiyimlar shkafda osilgan bo'lsa ham, tashqi kiyimingizning cho'ntagiga tanga soling.

Yangi oy pullarini yangi oyga ko'rsatishga ishonch hosil qiling, yaxshisi o'sha paytdagi eng katta pul. Buni oy davomida pulingiz bo'lishi va daromadingiz oshishi uchun qilish kerak.

Supurgini yuqoriga ko'targan holda burchakka qo'ying.

Uyda daromad va farovonlik ramzi hisoblangan pul daraxtini eking.

Kechqurun yoki tunda qarz olmang yoki qarzni qaytarmang.

O'z qarzlarini to'lamagan va shisha uchun pul qarz olmaydigan ichuvchilarga qarz bermang.

Oilangiz moddiy jihatdan farovon bo'lishi uchun, oilada pul bo'lsin, dangasa bo'lmang, ishlang va ishlang!

Mahsulot nomi va sinfi: iqtisod, 10-sinf

Dars raqami va mavzu nomi: 17-dars “Oila byudjeti”.

Mavzuda muhokama qilinadigan masalalar ro'yxati:

- Byudjet. Byudjet turlari.

- Oila daromadlari, ularning manbalari.

- Oilaviy xarajatlar va ularning moddalari.

- Kredit, kredit turlari.

- Iste'mol krediti.

- Shaxsiy byudjet.

Lug'at: byudjet, daromad, xarajatlar, jamg'arma, iste'mol savati, Engel qonuni, iste'mol narxlari indeksi, kredit, sug'urta, oqilona iste'molchi, tovarning foydaliligi, iste'molchi tanlovi, iste'molchilar huquqlarini himoya qilish.

Mustaqil ta'lim uchun nazariy material

Byudjet nima?

So'zma-so'z tarjima qilinganda, bu hamyon, sumka yoki pul qopidir. Byudjetni kim tuzayotganiga qarab, u: shaxsiy, oilaviy, korxona yoki firma va davlat bo'lishi mumkin.

Zamonaviy ma'noda byudjet uni tuzuvchi shaxsning (sub'ektning) ma'lum vaqt uchun moliyaviy rejasini ifodalaydi.

Ushbu mavzuda keling, batafsilroq ko'rib chiqaylik oila byudjeti . Keling, buni ikki tomonlama jadval shaklida tasavvur qilaylik, unda barcha daromadlar chap ustunda, barcha xarajatlar o'ng ustunda ko'rsatiladi va har bir ustunning pastki qismida umumiy summalar hisoblab chiqiladi va yakuniy natija ko'rsatiladi - balans. Balans ijobiy, salbiy yoki nolga teng bo'lishi mumkin.

Daromad> xarajatlarning ijobiy balansi bilan (haqiqiy hayotda eng yaxshi, ammo, afsuski, kamdan-kam holatlar) bunday byudjet ortiqcha deb ataladi.

Salbiy qoldiq, daromad bilan<расходов (самая распространенная ситуация в нашей повседневной жизни), такой бюджет называется дефицитным.

Muvozanatga bog'liq holda: daromad = xarajatlar (bu biz kundalik hayotda intilishimiz kerak bo'lgan minimal), byudjet balanslangan deb ataladi. Bu oilaning daromadi uning barcha kundalik xarajatlarini qoplash uchun etarli bo'lgan vaziyatni ko'rsatadi. Ya'ni, bunday muvozanat "bir vaqtning o'zida bir kun yashaydigan" odamlarga mos keladi. Biroq, har qanday oila kelajak haqida o'ylaydi: farzandlariga munosib ta'lim berish kerak, ertami-kechmi ular yashash sharoitlarini yaxshilashlari, mashina sotib olishlari yoki yangilashlari va hokazolar va hokazo. Shuning uchun, bu katta xarajatlarning barchasi ertami-kechmi pul talab qiladi. Ularni qayerdan olish mumkin? Kredit olasizmi? Biz buning uchun to'lashimiz mumkin bo'lgan haqiqat emas. Daromadni oshirishmi? Yaxshi fikr! Hayot shuni ko'rsatadiki, daromadning ko'payishi ko'p hollarda xarajatlarning ko'payishiga olib keladi. Bularning barchasi fonida, biz daromadlarni ko'paytirish va xarajatlarni kamaytirish va natijada ortiqcha farqni jamg'armaga aylantirganda eng yaxshi variant ko'rinadi.

Oilaviy jamg'armalarni saqlashning eng mashhur shakli bank depozitlari .

Omonatlarni ro'yxatdan o'tkazish shartlariga qarab, banklar ko'pincha depozitlar bo'yicha foizlarni hisoblashning quyidagi 2 usulidan foydalanadilar:

Oddiy foiz formulasidan foydalanish M n =M⋅(1+i⋅n)

Murakkab foiz formulasidan foydalanish M n =M⋅(1+i) n

Qayerda M– depozitning dastlabki summasi; i- bank foiz stavkasi; n – foizlar hisoblangan vaqt davri; M n- olinadigan yakuniy miqdor.

Oila daromadlari, ularning manbalari

Boshlash uchun, keling, barcha mumkin bo'lgan oila daromadlarini ikkita katta guruhga ajratamiz: omil daromadlari va boshqalar.

Faktor daromadlari oilaga tegishli bo'lgan ishlab chiqarish resurslari tomonidan yaratilgan barcha daromadlarni o'z ichiga oladi.

Oila yer uchastkasiga egalik qilishi va undan ishlab chiqarilgan mahsulot sifatida natura shaklida yoki uni ijaraga berishdan naqd pul olishi mumkin.

Oilaga tegishli mehnat resurslari, ya’ni oila a’zolarining yollanma ishchi sifatidagi faoliyati ish haqi kabi daromad keltiradi.

Oilaning uyini, kvartirasini yoki garajini jismoniy kapital sifatida ijaraga berish oilaga daromad keltiradi - foiz.

Oilaga tegishli bo'lgan moliyaviy vositalar - aktsiyalar, obligatsiyalar, bank depozitlari va boshqalar ham foiz oladi.

Va nihoyat, oilaviy biznes tadbirkorning shaxsiy iste’moliga sarflagan foydasining bir qismi sifatida oilaga daromad keltiradi. Bu, shuningdek, yozuvchilar, rassomlar va boshqa ijodiy kasb vakillarining gonorarlarini o'z ichiga oladi.

Endi boshqa omillar guruhiga o'tamiz. Avvalo, bu transfer to'lovlari, boshqacha aytganda, o'tkazmalar. Bularga oila a'zolari evaziga hech narsa berishi shart bo'lmagan daromad kiradi. Ular davlat yoki nodavlat tashkilotlari, shuningdek, jismoniy shaxslar tomonidan taqdim etilishi mumkin. Bular pensiyalar, stipendiyalar, nafaqalar, ijtimoiy nafaqalar; imtiyozlar, xayriya yordami, sovg'alar, alimentlar, meros va boshqalar.

Keling, oila daromadiga boshqa nuqtai nazardan qaraylik. Vaqt o'tishi bilan, pul ko'rinishidagi o'zgarmagan daromadga qaramay, oila u bilan kamroq va kamroq tovar va xizmatlar sotib olishi mumkin. Bu nima bilan bog'liq? Bu iste'mol narxlarining oshishi bilan bog'liq. Shuning uchun iqtisodchilar daromadlarni ham ajratadilar nominal Va haqiqiy . Shunday qilib, nominal daromad - ma'lum vaqt davomida butun oila tomonidan olingan pul miqdori. A real daromad - oila nominal daromad bilan haqiqatda sotib olishi mumkin bo'lgan tovarlar va xizmatlar soni. Boshqacha qilib aytganda, real daromadlar iste'mol narxlarining o'zgarishini hisobga oladi, deyishimiz mumkin. Keling, bu milliy miqyosda qanday ko'rinishini ko'rib chiqaylik. Rossiya Federatsiyasi FSGS bo'yicha tuzilgan 1-jadvaldan ko'rish mumkinki, ish haqi Rossiya Federatsiyasida ko'p yillar davomida oila daromadining asosiy manbai bo'lib qolmoqda.

1-jadval – Aholining pul daromadlarining asosiy shakllanish manbalari bo'yicha tarkibi

Shunga asoslanib, biz nominal va real ish haqining o'zgarishini ko'rsatadigan grafik asosida xuddi shu davrdagi oila daromadlarining o'zgarishini ko'rib chiqamiz. Va real ish haqining o'sishi har doim nominal ish haqining o'sishidan past ekanligini ko'ramiz.

1-rasm - Ish haqining o'sish dinamikasi

Nominal va real ish haqi tushunchasi bilan chambarchas bog'liq iste'mol narxlari indeksi ( CPI). CPI iqtisodiyotda muhim rol o'ynaydi, chunki ish haqi, ijtimoiy nafaqalar va boshqa to'lovlarni qayta hisoblash uchun foydalaniladigan asosiy qiymat; aholining nominal va real daromadlari ko'rsatkichlari bilan chambarchas bog'liq. Formuladan foydalanib hisoblangan:

I=W n:W r ,

Qayerda I- CPI; W n- nominal ish haqi; V r- real ish haqi

Oilaviy xarajatlar va ularning moddalari

Keling, byudjet jadvalining o'ng ustuniga o'tamiz - Oila xarajatlari (2-jadval). Axir, oila byudjetining ushbu tarkibiy qismi alohida e'tibor talab qiladi. Bu jamg'armalarning mavjudligi va ularning qiymatini belgilaydigan xarajatlar hajmi. Asosiysi, xarajatlarni nazorat qilish, birinchi navbatda, oilaviy byudjetni yaratish uchun sababdir. Oilaviy xarajatlarning ko'plab tasniflari mavjud. Ushbu darsda biz 2-jadvalda keltirilgan ulardan biri bilan tanishamiz.

2-jadval – Oilaviy xarajatlar

Oila xarajatlari asosan uning a'zolarining turmush darajasini tavsiflaydi. Turmush darajasini baholashda iste'mol savati qo'llanma sifatida ishlatiladi. Iste'mol savati - inson hayoti uchun zarur bo'lgan mahsulotlar, tovarlar va xizmatlarning minimal to'plami. Yashash narxini hisoblash uchun foydalaniladi.

Savat tarkibi uch qismdan iborat: oziq-ovqat mahsulotlari (50%), nooziq-ovqat tovarlari (25%) va xizmatlar (25%). Iste'mol hajmi aholining har bir asosiy ijtimoiy-demografik guruhlari: mehnatga layoqatli aholi, pensionerlar va bolalar uchun bir kishiga o'rtacha hisoblab chiqiladi.

Masalan, mazkur davr uchun tasdiqlangan iste’mol savatchasiga ko‘ra, o‘rta hisobda 1 nafar mehnatga layoqatli (16 yoshdan boshlab) bir kishiga 18,5 kg baliq, 58,6 kg go‘sht, 60 kg meva, 114,6 kg sabzavot, 126 kg. ,5 kg non mahsulotlari (non, makaron, un, don, dukkaklilar).

Nooziq-ovqat tovarlariga quyidagilar kiradi: 3,2 yilga olti juft poyabzal, 7,6 yilga uchta ustki kiyim (palto guruhi), bir yilga ikki dona choyshab, bir yil uchun uch dona maktab va yozma tovarlar va boshqalar.

Xizmatlar qatori uy-joy, elektr energiyasi, suv, gaz iste'moli, jamoat transporti xarajatlari va boshqalar uchun standartlarni o'z ichiga oladi. Shunday qilib, bitta kattalar 18 kvadrat metrga ega. m umumiy yashash maydoni, kuniga 285 litr sovuq va issiq suv, oyiga 10 kub metr gaz, oyiga 50 kVt soat elektr energiyasi, yiliga 619 ta transport qatnovi va boshqalar.

Iste'mol savati butun Rossiya uchun va Rossiya Federatsiyasining ta'sis sub'ektlari uchun belgilanadi. Qonunga ko'ra, u kamida besh yilda bir marta qayta hisoblab chiqiladi.

Oila xarajatlarining tarkibi bir qator omillarga bog'liq: daromad miqdori, oila a'zolarining tarkibi, ularning didi va afzalliklari, madaniy darajasi va mamlakatdagi iqtisodiy vaziyat. Aholining farovonlik darajasini oziq-ovqatga qilingan xarajatlar ulushiga qarab baholash mumkin: xarajatlarning umumiy tarkibida oziq-ovqat xarajatlarining ulushi qanchalik past bo'lsa, ma'lum bir mamlakat fuqarolarining farovonlik darajasi shunchalik yuqori bo'ladi.

Uy xo'jaliklari va jismoniy shaxslarning xarajatlari tarkibidagi o'zgarishlarni aks ettiruvchi, ular tomonidan olingan daromadlarning o'sish dinamikasiga asoslangan naqshlarni 19-asr Prussiya statistik va iqtisodchisi kashf etgan. E. Engel. Bu qonunlar “xulq-atvorning sifat namunalari” deb ham ataladi. Ochiq qonunlarga ko'ra, xo'jalik sub'ektlarining daromadlari ortishi bilan barcha mavjud tovarlarning umumiy iste'moli oshadi, lekin teng bo'lmagan nisbatlarda. Misol uchun, daromad oshgani sayin, oziq-ovqat xarajatlari oshadi, lekin sifatsiz oziq-ovqatdan yuqori sifatli oziq-ovqatga parallel ravishda o'tadi. Harajatlarning umumiy hajmida sayohat, dam olish, jamg'arma kabi jamoat tovarlariga xarajatlarning ko'payishi bilan oziq-ovqat mahsulotlarining ulushi kamayadi.

Yuqoridagilardan kelib chiqadiki, boshqa narsalar teng bo'lganda, oziq-ovqatga sarflangan daromadlar ulushi ma'lum bir aholi guruhining farovonlik darajasining ko'rsatkichi bo'lib xizmat qilishi mumkin. E. Engel tomonidan ilgari surilgan qoidalarning ko'plab keyingi sinovlari ularning cheklovlarini ko'rsatdi. Shunday qilib, sovet olimi, akademik S. G. Strumilin (1877-1974) Penza byudjeti materiallaridan foydalangan holda, oziq-ovqat xarajatlarining foizi farovonlik darajasiga emas, balki oilaning kattaligi va aholi soniga ko'proq bog'liqligini aniqladi. a'zolarining yoshi. Shunga qaramay, ayrim xorijiy iqtisodchilar vaqt o'tishi bilan aholi farovonligining o'sishini tavsiflash uchun oziq-ovqat xarajatlari ulushi ko'rsatkichidan keng foydalanmoqda.

AQSH Qishloq xoʻjaligi departamenti maʼlumotlariga koʻra, 2014-yilda bu xarajatlarning Amerika byudjetidagi ulushi (ovqatlanishdan tashqari) 6,5%, Germaniyada 10,6%, Frantsiyada 13,6%, Braziliyada 15,6%, Turkiyada. - 21,6%, Xitoyda 25,5%, Rossiyada - 29,4%, Pokistonda - 41,4%, Nigeriyada - 56,6%.

Va yana shuni ta'kidlashni istardimki, ushbu ko'rsatkichdan foydalangan holda turli mamlakatlardagi turmush darajasini taqqoslashda tabiiy sharoitlarni va iste'molchilarning xatti-harakatlarini hisobga olish kerak. Rossiyada oziq-ovqat xarajatlarining ulushi Xitoydan ko'ra ko'proq ekanligi, qattiqroq iqlim (siz ko'proq ovqatlanishingiz kerak, sabzavot va mevalar qimmatroq) va uyda ovqatlanish odati bilan izohlanishi mumkin.

Kredit, kredit turlari. Iste'mol krediti

Agar oilada katta xaridlar uchun jamg‘arma mablag‘lari yetarli bo‘lmasa yoki sug‘urta summasi kutilmagan xarajatlarni qoplamasa, u qarzga olingan mablag‘lar – kredit olish uchun ariza berishga majbur bo‘ladi. Kredit - tovar yoki pulni to'lash, kechiktirish va to'lash shartlarida kreditga berish. Maqsadlari bo'yicha eng keng tarqalgan kredit turlari iste'mol kreditlari, avtokreditlar va ipoteka kreditlaridir.

Iste'mol kreditlari bevosita fuqarolarga tadbirkorlik faoliyati bilan bog'liq bo'lmagan iste'mol maqsadlarida beriladi. Asosiysi, u odamlarga hali ishlab topmagan tovarlar va xizmatlardan foydalanishga imkon beradi. U to'lov muddati kechiktirilgan holda tovarlarni sotish shaklida yoki iste'mol maqsadlarida, shu jumladan kredit kartalari orqali bank kreditini taqdim etish shaklida taqdim etilishi mumkin. Iste'mol kreditidan foydalanganlik uchun ancha yuqori real foiz stavkasi undiriladi, chunki... Ushbu kredit juda tez va tez-tez minimal hujjatlar to'plami bilan beriladi. Odatda, ushbu turdagi kredit uchun kredit muddati 3-5 yildan oshmaydi. So'nggi o'n yil ichida iste'mol kreditlari ruslar orasida juda mashhur bo'ldi.

Biroq, iste'mol kreditining har bir afzalligi qarz oluvchi uchun salbiy oqibatlarning kuchayishini rag'batlantiradi. Masalan:

3-jadval – Iste’mol kreditining afzalliklari va kamchiliklari

Shunday qilib, kredit tashkilotlari xizmatlaridan foydalanishdan oldin, qaroringizni yaxshilab o'ylab ko'ring, ijobiy va salbiy tomonlarini torting. Chunki, xalq donoligida aytilganidek, "Siz birovning pulini olasiz, lekin o'zingiznikinikini bering".

Shaxsiy byudjet

Keling, o'smirning shaxsiy byudjetini saqlashga harakat qilaylik.

Eslatib o'tamiz, byudjet ikki tomonlama jadval bo'lib, uning chap tomonida daromadlar, o'ng tomonida esa xarajatlar qayd etiladi. Keling, o'smir uchun daromad moddalarini to'ldirishga o'tamiz.

4-jadval - O'smirning shaxsiy byudjeti

Balans = X-Y

Shuni ta'kidlashni istardimki, o'smirlar byudjeti ijobiy saldoning yuqori foizi bilan oilaviy byudjetdan farq qiladi. Chunki o'smirlarning yarmidan ko'pi pulni tejashga va qandaydir muhim, ammo qimmat narsaga tejashga moyil

O'quv moduli vazifalariga misollar va echimlar tahlili

- Ikki ustundagi so'zlarni moslang:

- Misollarni yeching. Javoblaringizni tegishli katakchalarga joylashtiring. To'g'ri echimlar sizga ushbu darsning asosiy tushunchalarini eslatib turadi.

1. 10 yil ichida nominal ish haqi 9,5 barobar oshdi. Narxlarning umumiy darajasi 3,1 barobar oshdi. Haqiqiy ish haqi necha marta oshdi? (Eng yaqin butun songa dumaloq javob)

2. Ivanov yiliga 5% bilan bankka 10 000 rubl qo'ydi. 6 oydan keyin uning hisobida qancha pul bo'ladi?

3. Petrov bankdan yillik 40% bilan 100 000 rubl oldi. U bir yilda qancha pulni bankka qaytarishi kerak?

4. N mamlakatda nominal ish haqi 5 yil ichida 2,25 marta, real ish haqi esa 0,8 marta oshdi. Iste'mol narxlari indeksini hisoblang. (Javobni arifmetik yaxlitlash qoidalariga muvofiq butun songa yaxlitlang)

5. Sidorov bankdan ikki yil muddatga yillik 50% 140 000 miqdorida kredit oldi. Muddat oxirida Sidorov qancha pulni bankka qaytarishi kerak?

1. Biz CPIni hisoblash uchun formula bo'yicha hisob-kitoblarni amalga oshiramiz: I = W n / W r,

9.5 / 3.1 = 3.1 (6) = 3

2. Hisoblash uchun oddiy foiz formulasidan foydalanamiz: M n = M⋅(1+i⋅n)

5% / 2 = 2,5% (shuning uchun pul yarim muddatga yetadi)

10 000⋅1, 025 = 10 250

3. Biz avvalgi vazifaga o'xshash hisoblaymiz:

100 000⋅1, 4 = 140 000

4. Vazifa 1-topshiriq bilan bir xil formula yordamida hal qilinadi:

2,25 / 0,8 = 2,81 = 3

5. Ushbu misolni yechish uchun murakkab bank foizlarini hisoblash formulasidan foydalanish kerak:

140 000 ⋅ 1,5 2 = 315 000.

Agar siz uni to'g'ri hal qilsangiz, quyidagi so'zlar avtomatik ravishda krossvordda paydo bo'lishi kerak:

- byudjet;

- daromad;

- iste'mol qilish;

- kredit;

- sug'urta.

Dars mavzusi bo'yicha asosiy va qo'shimcha adabiyotlar:

- Iqtisodiyot. 10-11-sinflar: Umumta'lim muassasalari o'quvchilari uchun darslik / G. E. Koroleva, T. V. Burmistrova. – M.: Ventana-Graf, 2017. – 192 b. – 86–89-betlar.

- Iqtisodiyot. 10-11-sinflar: Darslik / A. G. Gryaznova, N. N. Dumnaya. – M.: Intellekt-markaz, 2016. – 496 b. – B. 37–54.

- Lipsits I.V. Iqtisodiyot. Tayanch kurs: umumta’lim muassasalarining 10-11-sinflari uchun darslik. – M.: Vita-Press, 2011. – 272 b. – 223–235-betlar.

- Avtonomov V.S. Iqtisodiyot. Umumta’lim muassasalarining 10-11-sinflari uchun darslik. – M.: Vita-Press, 2015. – S. 44–59.

- Raizberg B. A., Lozovskiy L. Sh. O'quv iqtisodiy lug'ati. – M.: Rolf, 2000. – 416 b. – 32, 35, 101, 113, 152, 246, 279, 299, 324-betlar.

· fuqarolarning mol-mulkini sug'urta qilish;

· Mas'uliyatni sug'urtalash (xususiy va fuqarolik).

4. Daromad, albatta, naqd to'lovlar emas. Shunday qilib, daromadning bir qismi natura shaklida olinishi mumkin. Bunday daromadlar asosan shaxsiy yordamchi xo'jaliklardan (LPH) olingan daromadlarni o'z ichiga oladi. Masalan, qishloq aholisi uchun ular daromadning katta qismini tashkil qiladi va bundan tashqari, oila byudjeti xarajatlarining oziq-ovqat xarajatlari kabi moddasi yo'qoladi. Shu bilan birga, mahsulotlarning bir qismi sotilishi mumkin, bu esa bevosita oilaviy hamyonni to'ldiradi.

Statistik ma'lumotlarga ko'ra, 2000 yilda Rossiyaning 140 million aholisi uchun 25 milliondan ortiq bog' va yozgi uylar, 16 million shaxsiy yordamchi tomorqa va 250 ming fermer xo'jaligi mavjud edi.

Ko'pchilik dachalarni nafaqat qo'shimcha tirikchilik manbai, balki faol dam olish uchun imkoniyat sifatida ham ko'radi. Hamma "dacha egalari" o'z dachalarining samaradorligi haqida o'ylamaydilar. Odamlar pul, mehnat sarflaydilar va hosildan mamnun bo'lishadi, garchi bu hosil har doim ham uni ko'paytirish xarajatlarini oqlamasa ham, haddan tashqari jismoniy kuch sarflanadi.

5. Oila byudjeti daromad qismining muhim ahamiyat kasb etayotgan navbatdagi tarkibiy qismi mulk va moliya bilan operatsiyalardan olinadigan daromadlardir. Deyarli har bir oilada qandaydir mulk bor: shaxsiy buyumlar, mebellar, maishiy texnika, kvartira, mashina, dacha. Agar ba'zi mulk oila a'zolarining o'zlari va ularning yaqinlari tomonidan foydalanilmasa, ya'ni. Uni daromad uchun ishlatishning bevosita sababi bor - uni sotish yoki ijaraga berish. Bunday operatsiyalarni faqat muayyan turdagi mulk bilan, birinchi navbatda ko'chmas mulk bilan amalga oshirish juda oson. Ko'chmas mulk - bu yer va ularda joylashgan bino va inshootlar. Avtomobillar, zargarlik buyumlari va boshqa ko'plab narsalar "ko'char" mulkdir. Ko'char mulk ba'zan ko'chmas mulkdan kam bo'lmagan qiymatga ega bo'lishiga qaramay, daromad olish uchun har doim ham faol foydalanilmaydi. Buning sababi shundaki, ko'chmas mulk ma'lum bir joyga "bog'langan", shuning uchun u o'ziga xoslik va noyoblik xususiyatlariga ega va uni o'g'irlash ham oson emas.

6. Daromadning shakllanishida jamg‘arma – oilalar kelajak uchun jamg‘aradigan pullar muhim rol o‘ynaydi.

Bugungi kunga qadar Rossiyada jamg'armalardan foydalanishning to'rtta asosiy shakli ishlab chiqilgan:

· Ko'chmas mulk va ko'char mulkka investitsiyalar;

· Bank depozitlari;

· Qimmatli qog'ozlarni sotib olish;

· Chet el valyutasini sotib olish.

Saqlashning quyidagi sabablarini aniqlash mumkin:

· Xavfsizlik (aniq maqsad uchun);

· Vaziyat ustidan nazoratga erishish (insonning mustaqillik va boshqalar ustidan nazorat qilish istagi amalga oshadi);

· Daromad olish (o'zini kattaroq moliyaviy resurslar bilan ta'minlash istagi namoyon bo'ladi);

· Obro' (o'z pozitsiyasini ko'rsatuvchi shaxsga qaratilgan).

Bunday tejamkorlik o'z-o'zidan maqsad sifatida, shuningdek, altruistik niyatlar bilan amalga oshirilishi mumkin.

Rossiyada jamg'arma jarayonining o'ziga xos xususiyatlari bor, bu aholi tomonidan omonatga qo'yilgan mablag'lar uchun.

Aholining jamg’armaga umumiy moyilligi – joriy jamg’armalarga ajratilgan mablag’larning aholi daromadlaridagi ulushi. Umumiy moyillikdan tashqari, har xil turdagi jamg'armalarni ifodalovchi xususiy moyilliklar ham hisoblanadi. Rossiyada jamg'armaga moyillik to'g'ridan-to'g'ri aholi daromadlariga bog'liq.

7.Keyingi daromad manbai tadbirkorlik faoliyatidan olinadigan daromaddir. Ularga fuqarolarning yuridik shaxs tashkil etmasdan amalga oshirilgan tijorat faoliyatidan olingan daromadlari kiradi. Ushbu tadbirlar asosan uchta faoliyat guruhini o'z ichiga oladi:

Uyushmagan xususiy savdo;

Kottej va kottej sanoati;

Xususiy xizmatlar ko'rsatish.

Kvartiralarni ta'mirlash, repetitorlik, uy bekalari, enagalar, repetitorlar xizmatlari, chet el matnlarini tarjima qilish, shaxsiy transport xizmatlari, kiyim-kechak ishlab chiqarish va hokazolar tadbirkorlik faoliyatidan olingan daromadlar oila byudjetining muhim moddasi hisoblanadi ushbu faoliyat bilan shug'ullanadi.

8. Uy xo'jaligi xarajatlari

oila byudjeti daromadlari

Oila pulni nimaga sarflaydi? Qonun nuqtai nazaridan, har bir daromad oluvchi soliq to'lovchi hisoblanadi, ya'ni. soliqlarni to'lashi va boshqa ba'zi majburiy to'lovlarni - tibbiy, pensiya, sug'urta badallarini to'lashi shart. Ba'zi soliqlar daromadingizdan avtomatik tarzda yechib olinadi, masalan, siz ish haqi to'laganingizda yoki xarid qilganingizda. Boshqa hollarda, soliq to'lovchi soliq organiga o'z daromadlari to'g'risidagi deklaratsiyani taqdim etishi shart. Oila daromadining soliqlarni hisobga olmaganda, oila o'z ehtiyojlari uchun sarflashi mumkin bo'lgan miqdorni belgilaydi, lekin birinchi navbatda u majburiy to'lovlarni amalga oshirishi kerak: ijara, telefon, bolalar ta'limi, kreditlar bo'yicha foizlar va boshqalar. Qolgan miqdor butunlay ixtiyorida qoladi. Sizning iste'molingiz va jamg'armalaringiz uchun foydalanishi mumkin bo'lgan oila.

1. Soliqlar - ular juda ko'p; ammo Rossiyada oilalar tomonidan to'lanadigan asosiy soliqlar: daromad solig'i, mulk solig'i va hisoblangan daromadga yagona soliq. Statistik hisob-kitoblarning qulayligi uchun soliqlar xarajatlar turlaridan biri hisoblanishiga qaramay, qonunga bo'ysunadigan oila, aslida, bu pulni boshqarmaydi. U o'z xohishiga ko'ra faqat sof (erkin foydalaniladigan) daromadni - soliqlar va boshqa majburiy to'lovlar bundan mustasno bo'lgan daromad miqdorini sarflashi mumkin. Oila bu daromadni oziq-ovqat, kiyim-kechak, maishiy va madaniy buyumlar sotib olishga, uy-joy, kommunal, maishiy va transport xizmatlarini to'lashga, dam olishga sarflaydi.

2. Majburiy to'lovlar - ijara haqi, telefon to'lovlari, bolalarni o'qitish va ularni bog'cha va bo'limlarda saqlash uchun to'lovlar, kredit to'lovlari va kreditlar bo'yicha foizlar, Davlat sug'urtasiga to'lovlar va boshqalar. Agar bu to'lovlar o'z vaqtida to'lanmagan bo'lsa, ular o'z ichiga oladi. qarz shakli va siz hali ham ularni to'lashingiz kerak.

3. Iste'mol xarajatlari (shaxsiy iste'mol) - ushbu toifadagi xarajatlarga quyidagilar kiradi: oziq-ovqat, maishiy ehtiyojlar, kiyim-kechak, poyabzal, kattalar va bolalar uchun shaxsiy buyumlar, mebel, xona jihozlari, maishiy texnika va uy xo'jaligi buyumlarini sotib olish xarajatlari, shuningdek, madaniy va axborot ehtiyojlarini qondirish, uy xo'jaligi, sport, turizm, sevimli mashg'ulotlari va dam olish, davolanish, transport, kutilmagan xarajatlar va boshqalar uchun xarajatlar. Bunga bolalarga cho'ntak pullarini berish xarajatlari ham kiradi.

Ko'rinishidan, oilaning iste'mol xarajatlarini tahlil qilish uchun daromad qanday olinganligi muhim emas: faqat uning umumiy hajmi muhimdir. Biroq, iqtisodiy faoliyatda psixologik jihatlar muhim rol o'ynaydi. Iqtisodchilarning ta'kidlashicha, pulning qanday sarflanishi uning qanday olinganiga bog'liq bo'lishi mumkin. Misol uchun, "osmondan tushgan" daromadlar kamdan-kam hollarda oqilona sarflanadi. Bunday daromad o'yin-kulgi va hashamatli tovarlarni sotib olishga sarflanadigan ish haqiga qaraganda ko'proq.

9 .Oila byudjetini boshqarish

Uy xo'jaligini yuritishda daromad kamida xarajatlarga teng bo'lishi kerak, lekin ulardan kam bo'lmasligi kerak. Bu oilaning normal mavjudligi va uning ko'plab funktsiyalarini bajarishi uchun zarur bo'lgan oilaviy byudjetni saqlashning oqilonaligi. Uy xo'jaligi o'rnatilgan oilalarda, qoida tariqasida, oila uchun ham, bolalarni tarbiyalash uchun ham qulay psixologik muhit mavjud, chunki oilaning ehtiyojlari janjal, janjal va kelishmovchiliklarsiz qondiriladi.

Agar byudjetning xarajat qismi daromad qismidan oshsa, oilalar nima qiladi? Bunday holda, oilaviy byudjetni boshqarishning quyidagi strategiyalari mavjud:

1. Daromadni oshirish strategiyasi - oila byudjetning daromad qismini har qanday yo'l bilan ko'paytirishga harakat qilmoqda, uni xarajatlar qismi bilan muvozanatlashtirmoqda;

2. Xarajatlarni qisqartirish strategiyasi - oila byudjet xarajatlari moddalarini qisqartiradi, bu esa ularning oila daromadlariga mos kelishiga olib keladi;

3. O‘z-o‘zini ta’minlash va o‘z-o‘ziga xizmat ko‘rsatish strategiyasi oilaning o‘zboshimchalik me’yorlariga o‘tishi, shaxsiy yordamchi xo‘jalikni rivojlantirishdir. Shu bilan birga, oila qishloq xo'jaligi mahsulotlari bilan o'zini-o'zi ta'minlaydi va shuning uchun oziq-ovqat xarajatlari ulushi kamayadi.

Daromad va xarajatlar o'rtasidagi nomuvofiqlik holatiga tushib qolgan oila o'zi barcha ijobiy va salbiy tomonlarini taqqoslashi va buning uchun eng mos strategiyani tanlashi kerak. Albatta, bunday holatga tushib qolmaslik va oila byudjetini daromadlar byudjetning xarajatlar qismidan oshib ketishi uchun boshqarganingiz ma'qul. Buning uchun siz oila daromadlari va xarajatlarini hisobga olish, rejalashtirish va tahlil qilish usullarini o'zlashtirishingiz kerak. Uzoq muddatli rejalashtirishdan boshlash yaxshidir, eng yaxshisi yilni rejalashtirish va uning boshida, oila boshlig'i, uning a'zolaridan biri yoki butun oila birgalikda pul xarajatlari bo'yicha rejalarni tuzganda. , qat'iy ravishda bu vaqt ichida oila daromadining o'rtacha mumkin bo'lgan miqdoriga asoslanadi. Rejalashtirilgan xarajatlar bir necha qismlarga bo'linishi kerak. Bu uchtasi uchun eng yaxshisi: joriy yoki vaqti-vaqti bilan takrorlanadigan (oziq-ovqat, uy-joy, transport); bir martalik - qaysidir ma'noda hozirgilariga o'xshaydi, lekin ular yil davomida unchalik teng taqsimlanmaydi (ta'til, gazeta va jurnallarga obuna) va nihoyat, uzoq muddatli buyumlarni (mebel, muzlatgich, kiyim-kechak, avtomobil) sotib olish uchun strategik fond. , va boshqalar. .).

Joriy, bir martalik va bir martalik xarajatlar va daromadlarni hisobga olish uchun siz daftarni olishingiz kerak, yaxshisi umumiy. Yozuv shakli sifatida jadvaldan foydalanish tavsiya etiladi, undagi ustunlar soni oilaning daromadlari va xarajatlari miqdoriga bog'liq. Buxgalteriya hisobi qanchalik batafsil bo'lsa, shuncha ko'p grafik va foydali ma'lumotlar mavjud. Ammo shuni esda tutish kerakki, buxgalteriya hisobi qanchalik batafsil bo'lsa, shunchalik ko'p mehnat talab qiladi. Hisobga olingan daromad va xarajatlarning optimal nisbati (grafik) tajriba va xatolik yo'li bilan to'planganligi sababli belgilanadi. Ma'lumki, xarajatlar har xil. Buxgalteriya hisobi uchun ularni oilaning o'ziga xos xususiyatlaridan kelib chiqib, guruh hisoblariga bo'lish mantiqiy:

1-schyot - moddiy ehtiyojlarni qondirish uchun xarajatlar (oziq-ovqat, kiyim-kechak, poyabzal, mebel, idish-tovoq, tozalash vositalari, maishiy texnika sotib olish, dam olish uchun buyumlar sotib olish, shaxsiy transportni saqlash va boshqalar);

2-schyot - ma'naviy ehtiyojlar bilan bog'liq xarajatlar (ta'lim, ko'ngilochar tadbirlar va boshqalar);

3-hisob - ijtimoiy ehtiyojlarni qondirish uchun xarajatlar (xayriya tashkilotlarida ishtirok etish va ijtimoiy ma'lumotlarni olish);

4-hisob - asossiz ehtiyojlarni qondirish uchun xarajatlar (sigaretalar, spirtli ichimliklar, obro'li narsalarni sotib olish);

5-schyot - uy-joyga bo'lgan ehtiyojni qondirish bilan bog'liq xarajatlar (uy-joy qurish, ta'mirlash, rekonstruksiya qilish);

6-hisob - shaxsiy uy ishlari bilan bog'liq xarajatlar (ishlab chiqarish xarajatlari va soliqlar);

7-schyot - shaxsiy xo'jalik yuritish, bog'dorchilik va bog'dorchilik uchun xarajatlar.

Shunday qilib, bizning xonadonimiz iqtisodiy baxti pul byudjetining etti muhri ortida.

Uy xo'jaligini samarali olib borish uchun uy xo'jaligida buxgalteriya hisobini - tegishli hisobvaraqlarda (oilaviy daromad va xarajatlar daftarida) barcha biznes operatsiyalaringizning hujjatli yozuvini o'rnatish kerak. Bu, shuningdek, daromad deklaratsiyasida ham talab qilinadi, agar sizning daromadingiz belgilangan chegaralardan oshib ketgan bo'lsa, uni har yili to'ldirishingiz kerak. Bu kitob qimmatli, chunki u pulni tejashni talab qiladi; intizomga soladi, keraksiz xarajatlardan himoya qiladi; qayerga, nimaga va qancha pul sarflanganligini ko'rsatadi; xarajatlarni rejalashtirish va zaxiralarni aniqlashga yordam beradi.

Tahlilni oy uchun daromad va xarajatlardan boshlash yaxshidir: xarajatlarni qo'shing, ularni daromad miqdoridan ayirib tashlang va qolganini yozing. Hamyoningizga qarang. Bu mos keladimi? Endi xarajatlaringizni guruhlarga ajrating: doimiy, joriy, oylik va bir martalik. Bu guruhlarga oziq-ovqat, kommunal xizmatlar, kvartirani ta'mirlash, dam olish va hokazolar kiradi. Yozuvlarni diqqat bilan ko'rib chiqing va asossiz ortiqcha sarflangan guruhlarni belgilang. Ushbu xarajat moddalari tejamkorlik uchun zaxira hisoblanadi. Qancha pul tejashingiz mumkinligini hisoblang. Taxminan olti oy davomida xarajatlarni oylar bo'yicha tahlil qilib, siz xarajatlarning o'rtacha darajasini guruhlar bo'yicha aniqlashingiz mumkin. Ushbu raqamlar oylik xarajatlaringizni rejalashtirishda qo'llanma bo'lib xizmat qiladi. Agar siz rejalashtirilgan qiymatdan kamroq mablag 'sarflashga muvaffaq bo'lsangiz, unda "foyda" hosil bo'ladi. Yil oxirida yakuniy natijalarni umumlashtirish kerak. Buning uchun har bir guruh bo'yicha xarajatlarni aniqlab olish, uning umumiy xarajatlardagi ulushini hisoblash, tejash imkoniyati va miqdorini aniqlash, xatolarni tahlil qilish kerak. Xarajatlar, albatta, barcha oila a'zolari tomonidan kelishilgan bo'lishi kerak. Har qanday oilaning yana bir muhim vazifasi byudjetni rejalashtirishdir. Byudjetni rejalashtirish kelajakni baholash va barcha daromadlarni muntazam ravishda hisobga olishni, mutlaqo barcha xaridlar ro'yxatini tuzishni, ro'yxatga muvofiq xaridlarni pul bilan baholashni, daromadlar va xarajatlarni muvozanatlashni, balans passiv bo'lsa, unchalik muhim bo'lmagan xarajatlarni yo'q qilishni o'z ichiga oladi. Byudjet loyihasini tuzish uchun siz uchta savolga javob berishingiz kerak: bizda qancha pul bor; ularni qarzga botmasdan ehtiyojlarni qondirish uchun qanday sarflash kerak; vaqt davomida xaridlarni qanday taqsimlash kerak.

Korxona iqtisodiyotida bo'lgani kabi, oilaviy xo'jalikda ham yillik, oylik va haftalik-kundalik rejalashtirish bo'lishi kerak.

Rejalashtirishni oilaning daromadini baholashdan boshlash tavsiya etiladi. Ish haqining mumkin bo'lgan o'zgarishlarini va bonuslar ehtimolini baholash kerak. Yosh oilalar uchun muhim daromad manbai ota-onalarning yordamidir. Ushbu miqdor rejalashtirilgan daromadni hisoblashda uning qiymatini ko'rsatgan holda kiritilishi kerak. Shaxsiy dehqonchilikdan olingan daromadlar, turli yordamchi daromadlar va boshqalar ham baholanishi kerak. Daromadni oylik, mavsumiy yoki bir martalik daromadni - chorak, yarim yil yoki yil uchun hisobga olish tavsiya etiladi.

Keyin umumiy daromaddan soliqlar, jamoat tashkilotlariga a'zolik uchun to'lovlar, sug'urta mukofotlari va kreditlar bo'yicha foizlarni olib tashlash tavsiya etiladi. Keyinchalik, oylik xarajatlarni olib tashlashingiz kerak: ijara haqi, kommunal xizmatlar, telefon va boshqalar Endi bolalarni o'qitish, ularni bolalar bog'chalarida, bo'limlarda saqlash xarajatlari, shuningdek, kvartira, dacha va boshqalar uchun to'lovlar chegirib tashlanadi. Keyinchalik, oziq-ovqat narxini aniqlashingiz kerak. Buning uchun siz qaysi oila a'zolarining ish kunlarida uyda ovqatlanishini va qaysi biri ovqat xonasida ovqatlanishini bilib olishingiz va buxgalteriya hisobi va o'rtacha ma'lumotlarga asoslanib, standart oziq-ovqat xarajatlarini hisoblashingiz kerak. Keyinchalik, ishga (maktab, bolalar bog'chasi va boshqalar) va orqaga qaytish uchun zarur bo'lgan miqdor aniqlanadi. Daromaddan maishiy ehtiyojlar, parfyumeriya, kosmetika, shaxsiy gigiena vositalari, dori-darmonlar uchun xarajatlarni ushlab qolishni unutmaslik kerak. Shuningdek, teatrlarga, muzeylarga tashrif buyurish, kitob sotib olish va hokazolar uchun yillik daromadingizdan ma'lum miqdorni taqdim etishingiz va ushlab qolishingiz kerak. Bundan tashqari, jihozlar yoki uylarni ta'mirlash, bayramlar uchun sovg'alar va mehmonlarni kutib olish uchun mablag'larni daromaddan chiqarib tashlash kerak.

Ushbu barcha xarajatlarni olib tashlaganingizdan so'ng, siz oila a'zolarining shaxsiy ehtiyojlariga sarflanishi mumkin bo'lgan mablag'larning "erkin balansiga" ega bo'lasiz. Agar ma'lum bir oyda ma'lum bir narsani sotib olish uchun ushbu mablag'lar etarli bo'lmasa, xaridni keyingi oyga qoldirib, masalan, pulni depozitga qo'yish tavsiya etiladi.

Ish haqini olganingizdan so'ng darhol yarim oy (bir oy) uchun tez-tez saqlanishi mumkin bo'lgan mahsulotlarni, shuningdek shaxsiy gigiena vositalarini, kukunlarni va hokazolarni sotib olish tavsiya etiladi. Sotib olishdan oldin bunday narsalar ro'yxatini tuzish tavsiya etiladi.

Jamg'arma oilani kutilmagan qiyinchiliklardan himoya qilish vositasi bo'lib xizmat qilishi mumkin, ammo ular oilaning byudjet imkoniyatlariga mos kelishi va qat'iy belgilangan maqsadga ega bo'lishi kerak.

Shunday qilib, rejalashtirish sizga ehtiyojlarni yaxshiroq qondirish va daromadlarni jamlash uchun istiqbolli imkoniyatlarni aniqroq ko'rish imkonini beradi. Bu, ayniqsa, hali o'z jamg'armalari va rejalashtirish tajribasiga ega bo'lmagan yosh oilalar uchun juda muhimdir. Avanslardan foydalanishga qaror qilishda ayniqsa ehtiyot bo'lishingiz kerak (kredit bo'yicha xaridlar, kreditlar, qarzlar). U joriy imtiyozlar va to'lovlarning keyingi qiyinchiliklarini hisobga olgan holda, faqat ehtiyotkorlik bilan hisob-kitob qilinganidan keyin foydalanish mumkin.

Shuni ta'kidlash kerakki, birinchi marta rejalashtirishda byudjetning alohida moddalariga xarajatlarni to'g'ri taqsimlash strategiyasini aniqlash qiyin, shuning uchun ma'lum miqdorni zaxira fondida (byudjetning 2-5 foizi) qoldirish maqsadga muvofiqdir.

Uy xo'jaligini boshqarishning navbatdagi eng muhim bosqichi rejalarni amalga oshirishni tashkil etishdir.