Toc-wrapper="">

Декларация по ЕСХН сдается единожды - по итогам года в срок до 31 марта. Сдают ее ИП и ООО, выбравшие этот спецрежим. Бланк декларации установлен Приказом ФНС России № ММВ-7-3/384@ от 28.07.2014 г. Посмотреть и скачать бланк декларации ЕСХН.

Из основных правил заполнения следует помнить следующее:

- Заполняем либо от руки, либо на компьютере – затем распечатываем;

- Допустимый цвет чернил – черный, фиолетовый, синий;

- Нельзя печатать бланк на обеих сторонах листа и скреплять листы документа степлером;

- Не допускается исправление ошибок;

- В пустых ячейках ставим прочерки;

- Текстовые данные пишем большими печатными буквами;

- Стоимостные показатели ставятся в целых рублях;

- Все страницы нумеруются – 001, 002 и так далее.

Эти требования, в принципе, стандартные, поэтому перейдем к заполнению бланка. Сам бланк декларации ЕСХН состоит из:

- Титульника;

- Раздела 1 – в нем ставится сумма налога к уплате в бюджет, то есть результаты всего расчета;

- Раздел 2 – здесь показывается сам расчет налога;

- Раздел 2.1 – отражаются суммы не отнесенного на финансовые результаты убытка прошлых лет и убытка, принимаемого в уменьшение базы по налогу за отчетный год;

- Раздел 3 – отражаются сведения о поступлении и целевом использовании средств, если такие были в отчетном году.

Заполнение декларации по ЕСХН - пошаговая инструкция

Ниже пройдемся по 5 шагам заполнения декларации по ЕСХН и приведем примеры заполнения по каждому листу.

Шаг 1 - Заполнение титульника

Если вы уже заполняли какую-нибудь декларацию или читали, например, статью о заполнении декларации на УСН-Доходы, то проставить данные на титульном листе вам не составит труда. Здесь все очень просто, нужно проставить:

- ИП ставит ИНН, а юридические лица – указывают еще и КПП;

- № страницы на титульнике будет 001, на следующих листах – 002 и т.д.;

- Номер корректировки изначально указываем «0-», если затем будете подавать уточненную декларацию – проставите «1-», если будете исправляться еще раз - «2-» и т.д.;

- Код налогового периода – ставим 34 (соответствует году, остальные коды смотрите в Приложении 1 к приказу ФНС, утверждающему);

- Затем проставляем отчетный год (например, если составляем документ по итога 2016 года, то ставим «2016»), код своей налоговой и код места представления (для ИП это будет «120» - по месту жительства, для простых юрлиц «214» - по месту нахождения, остальные коды смотрите в Приложении №2 все к тому же уже указанному выше приказу ФНС);

- Затем ИП построчно указывает ФИО, юрлицо – полное наименование;

- Проставляем код ОКВЭД;

- При необходимости ставим код формы реорганизации / ликвидации, а также соответствующие ИНН / КПП реорганизованного юрлица;

- Указываем телефон для контактов;

- Проставляем количество страниц (сколько их всего в вашей декларации) и количество страниц приложений (если какие-то приложения есть).

Пример заполнения титульника выглядит так:

Img="" i-3="">Заключение

Итак, декларация по ЕСХН готова, ставим даты, подпись и печать – и ее можно сдавать в налоговую. Сдать декларацию по ЕСХН, как и другие, можно тремя способами: в бумажном формате (лично / через представителя), почтовым письмом с описью вложения или электронно. ИП сдают документ по месту жительства, юрлица – по месту нахождения.

Спасибо за внимание. Также вам может быть интересен КУДИР для ЕСХН.

Нулевая декларация ЕСХН

Доброго времени суток! Сегодня я пишу статью, что называется на злобу дня, а именно про нулевую декларацию налога ЕСХН, когда деятельность не велась .

На злобу дня, так как буквально через неделю заканчивается сдача налоговой отчетности по налогу ЕСХН для ИП.

Начал я естественно с Интернета и перерыл статей 50, которые выдали мне поисковые системы Яндекс и Google.

И о Боже, ну, сколько мусора и дезинформации все-таки на просторах мировой паутины. В одной вообще прочитал ВНИМАНИЕ: консультацию юриста, который утверждал, что нулевой декларации ЕСХН не существует и отчитываться нужно по ОСНО. Просто дурдом!

И так, нулевая декларация ЕСХН существует и представляет из себя обычную декларацию ЕСХН, но с нулевыми значениями – так как деятельность не велась .

Сроки сдачи нулевой отчетности ЕСХН

Сдача отчетности в виде нулевой декларации ЕСХН происходит в следующие сроки:

- Срок сдачи нулевой декларации ЕСХН для организаций – до 31 марта года следующего за отчетным, то есть за 2016 год организации должны сдать нулевые декларации ЕСХН до 31 марта 2017 года;

- Срок сдачи нулевой декларации ЕСХН для предпринимателей — до 30 апреля года следующего за отчетным, то есть за 2016 год ИП сдают нулевую декларацию до 30 апреля 2017 года.

Декларация ЕСХН за 2016 год

В 2016 году поменялась форма самой декларации ЕСХН и новая декларация вступила в силу с 12 марта 2016 года .

Образец заполнения нулевой декларации ЕСХН

Сколько я не рылся в интернете, так и не нашел образца заполнения нулевой декларации ЕСХН.

Самое интересное, что даже на официальных сайтах и авторитетных ресурсах этой информации просто нет.

Только в одном месте попалась одна строчка, что нулевая декларация ЕСХН заполняется по нулям. Вот как хочешь, так и понимай.

Так что образец заполнения нулевой декларации ЕСХН мне пришлось делать самостоятельно.

Сама декларация ЕСХН состоит из 4х листов, но если не велась никакая деятельность, то заполнить надо только 3.

Подробно как правильно заполнить декларацию ЕСХН я так же опишу в видео.

В случае если у Вас еще остались вопросы, то задавайте их в мою группу ВК ” Секреты бизнеса для новичка ” или в комментарии к статье.

Налоговая декларация для индивидуального предпринимателя на упрощенной системе налогообложения — скачайте бесплатные шаблоны и образцы в Word, Excel и PDF

Что такое декларация ИП УСН и для чего она нужна?

Декларация ИП УСН – форма налоговой декларации, применяемая для отчетности индивидуальными предпринимателями, использующими упрощенную систему налогообложения. Документ отражает данные о полученных ИП доходах за год и подается в налоговые органы в срок до 30 апреля года, следующего за отчетным. Если ИП не вел деятельность в течение года, ему необходимо сдавать так называемую «нулевую декларацию».

Какие требования предъявляются к декларации ИП на УСН?

В форме налоговой декларации по УСН по форме «Доходы» – 6 частей. Сдаются в налоговую инспекцию титульный лист, а также разделы 1.1 и 2.1.1. Те, кто оплачивает торговый сбор, сдают раздел 2.1.2, получатели благотворительной помощи и прочего финансирования - раздел 3. ИП, которые используют формат УСН «Доходы минус расходы», должны заполнять разделы декларации 1.2 и 2.2.

При заполнении декларации необходимо:

- проставлять все суммы в рублях с математическим округлением;

- указывать авансовые платежи в сумме начисления;

- указывать страховые взносы по фактическому размеру внесенных платежей;

- проставлять прочерки во все незаполненные ячейки;

- проставлять номера всех страниц;

- проставить даты и подписи на всех страницах, на первой странице – печать (при наличии);

- скрепить страницы документа скрепкой, но не прошивать и не использовать степлер.

Декларация передается в налоговые органы лично либо по Почте России, электронно.

Как заполнить налоговую декларацию индивидуального предпринимателя на УСН?

- Титульный лист. Проставляются ИНН налогоплательщика, номер страницы «001», порядковый номер сдачи декларации, налоговый период («34» при подаче декларации за год», «50» при закрытии ИП), год, за который подается декларация, код налоговой инспекции, место учета («120»), ФИО предпринимателя, код по ОКВЭД, контактный номер телефона, количество страниц в декларации и приложении. При необходимости заполняются данные представителя ИП, который подает декларацию. Все оставшиеся пустыми ячейки, кроме полей, заполняемых представителями налоговой инспекции, заполняются прочерками.

- Раздел 1.1. Проставляются ИНН налогоплательщика, номер страницы «002», код ОКТМО (строка 110, если код менялся в течение отчетного периода, заполняются соответствующими данными строки 030, 060, 090), данные о торговом сборе (при наличии).

Онлайн журнал для бухгалтера

Заполнение нулевой декларации по УСН в 2018 году: особенности и образцы

В этой статье мы рассказываем, что из себя представляет нулевая декларация УСН в 2018 году и как её заполнить с учётом действующих правил. А также, какие есть особенности заполнения этого отчёта ИП, в том числе без работников.

Обязанность сдать нулевую декларацию никто не отменял

В России огромное количество обществ с ограниченной ответственностью и предпринимателей ведёт деятельность на упрощённом налоговом спецрежиме. Но иногда случается, что деятельность долго не велась и/или доходов в 2017 году вообще не было.

Важный нюанс: если денежные средства по счетам упрощенца в банках или через кассу всё же проходили, то отделаться нулевой декларацией УСН не получится. Нужно сдавать обычный отчёт с расчётными показателями.

Что выбрать: декларацию УСН или ЕУД?

На основании п. 2 ст. 80 Налогового кодекса РФ у каждого упрощенца, который не вёл деятельность, формально есть выбор:

1. Сдать нулевую декларацию УСН в 2018 году.

2. Подать единую упрощённую декларацию (утв. приказом Минфина от 10.07.2007 № 62н):

Однако во втором случае нужно успеть до 20 января года, который идёт за отчётным годом. Поэтому по срокам на УСН выгоднее сдавать именно нулевую декларацию на «родном» бланке, который утвержден приказом ФНС России от 26 февраля 2016 года № ММВ-7-3/99:

Напомним сроки сдачи нулевого отчёта по УСН. Они ровно такие же, как у обычной декларации с расчётными показателями за 2017 год. А именно:

- для ИП – не позже 3 мая 2018 года включительно (перенос с 30.04);

- для ООО – не позже 2 апреля 2018 года включительно (перенос с 31.03).

Состав нулевой декларации

В 2018 году заполнение нулевой декларации УСН за 2017 год подразумевает включение в неё следующих частей (зависит от изначально выбранного объекта по налогу):

Раздел 1.1 (налог/аванс по нему к уплате или уменьшению)

Раздел 2.1.1 (расчёт налога)

Раздел 1.2 – налог (авансовый платеж) к уплате и минимальный налог к уплате/уменьшению

Раздел 2.2 – расчет налога, в том числе минимального платежа по нему

Как заполнять нулевой отчёт по УСН

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6 процентов (при объекте «Доходы») и 15 проценты «Доходы минус Расходы»;

- приведите ОКТМО инспекции ФНС России по месту расположения ООО (месту жительства ИП).

При заполнении нулевой декларации по УСН с помощью программного обеспечения при распечатке её на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных ячеек (п. 2.4 Общих требований к порядку заполнения декларации УСН).

Также отметим, что все текстовые данные пишут БОЛЬШИМИ печатными буквами и символами.

В целом заполнение нулевой декларации по УСН ИП в 2018 году совпадает с тем, как это делают ООО.

Если на ИП в 2017 году трудился хотя бы 1 человек, то заполнять декларацию нужно по тем же правилам, что для организаций. Если же ИП на упрощёнке в 2017 году никого не нанимал, значит, в строке 102 «Признак налогоплательщика» Раздела 2.1.1 нужен код «2», что символизирует налоговой инспекции про ИП без персонала;

Примеры заполнения

А вот нулевая декларация для ООО на УСН в 2018 году для объекта «Доходы» и «Доходы минус Расходы» соответственно:

Декларация ЕСХН в 2017 году

Для того чтобы нормировать деятельность сельскохозяйственных предпринимателей на законодательном уровне, был разработан Единый Сельскохозяйственный Налог – сокращенно ЕСХН. Он устанавливает нормы налогообложения на различную продукцию, относящуюся к сельской деятельности – растениеводству, животноводству, разведению рыбы и производству других пищевых ресурсов.

Сроки

Опираясь на Налоговый кодекс, отчетным периодом ЕСХН являются полгода

, а периодом оплаты – год

. Декларация при этом сдается ежегодно, сроком до первого апреля, и должна содержать в себе отчет за предыдущий календарный год, соответственно, в 2017 году сдать документ нужно до 31 марта включительно.

Опираясь на Налоговый кодекс, отчетным периодом ЕСХН являются полгода

, а периодом оплаты – год

. Декларация при этом сдается ежегодно, сроком до первого апреля, и должна содержать в себе отчет за предыдущий календарный год, соответственно, в 2017 году сдать документ нужно до 31 марта включительно.

За счет данных временных рамок предпринимателям не приходится дважды составлять один и тот же документ. Если плательщик собирается закончить свою деятельность, то ему нужно сначала подать в налоговую службу уведомление о прекращении деятельности и только потом сдать декларацию (сделать это не позднее 26 числа прошлого месяца).

Как уже было сказано выше, уплата налога происходит по итогам года и полугодия. При этом он разделен на два платежа : авансовый и закрывающий.

- Авансовый платеж должен быть уплачен не позднее, чем через 25 календарных дней после того, как полугодие будет закрыто. Он засчитывается как часть оплаты налога за весь год.

- Закрывающий платеж выплачивается до 1 апреля следующего года.

Таким образом, в 2017 году авансовый период у предпринимателей должен быть закрыт до 25 июля 2017 года, а закрывающая часть налога должна быть выплачена до 31 марта 2018 года включительно.

Способы подачи

Как и в случае с любыми другими налоговыми документами, существует три способа сдать декларацию ЕСХН в налоговую службу:

Разумеется, еще один вариант – обратиться в специальные организации, которые помогут правильно составить всю документацию и отправят ее на ваше имя в налоговые службы.

Как заполнять

Данный документ состоит из четырех частей: титульного листа и трех разделов, в каждом из которых надо указать свою информацию.

Титульный лист

Графа «Номер корректировки» нужна для обозначения того, сколько раз документ подавался неправильно и не был принят. Если вы подаете его впервые за этот год, то должна стоять цифра 0. Дальнейшие правки обозначаются порядковыми номерами.

Графа «Налоговый код» имеет четыре варианта заполнения:

- код 34 в случае, когда документ предоставляется за весь год;

- код 50 нужно ставить в том случае, если вы хотите обозначить прекращение деятельности или реорганизацию предприятия;

- число 95 в графе ставится в том случае, если после подачи заявления плательщик переходит на другой режим налогообложения;

- код 96 используется в случае прекращения использования ЕСХН.

После этого следует графа кода места предоставления документа:

- Если вы являетесь индивидуальным предпринимателем и сдаете декларацию по месту жительства, то ставите код 120.

- Для крупнейших организаций, сдающих документы в ИФНС, предусмотрен код 213.

- Код 214 используется, если организация, не относящаяся к крупнейшим, сдает бумаги по месту жительства.

Далее указывается фамилия, имя, отчество или название организации, пишется ОКВЭД и телефон.

Далее указывается фамилия, имя, отчество или название организации, пишется ОКВЭД и телефон.

В графе «Количество страниц» ставите число 4 – оно будет неизменно, поскольку считаются даже те страницы, которые содержат в себе только прочерки. Если вы прикладываете к декларации какие-либо документы, нужно указать их количество.

Последнее – подпись. Если она принадлежит руке руководителя компании или же самого предпринимателя, то рядом с ней ставится цифра 1. Если подпись от доверенного лица – нужно поставить цифру 2. Если декларация подается от лица организации – то нужно также указать ФИО ее руководителя или же представителя, также документально указав его полномочия.

Раздел 1

Код строки 001 – это код ОКТМО. В случае, если плательщик менял место жительства, то этот же номер надо указать в строке 003 – в иной ситуации там ставится прочерк. В коде строки 002 пишется сумма платежа-аванса по ЕСХН.

В случае, если авансовая оплата за полугодие меньше, чем необходимая оплата по факту – в строке 004 указывается сумма доплаты.

В случае, если авансовая плата оказалась больше, чем оплата по факту – то в строке 005 указывается разница, которая переходит на следующий год.

Первый раздел полностью заполняется с проставлением даты занесения информации.

Раздел 2

Этот раздел раздроблен на подразделы, обозначающиеся как 2 и 2.1. Ниже описывается образец заполнения Раздела 2.

Этот раздел раздроблен на подразделы, обозначающиеся как 2 и 2.1. Ниже описывается образец заполнения Раздела 2.

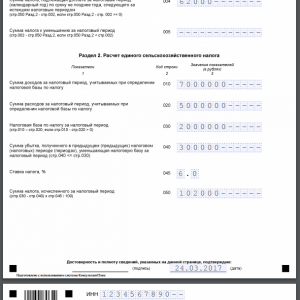

В строке 010 нужно указать доходы предприятия или предпринимателя по ЕСХН, а в строке 020 – расходы с учетом налогообложения.

Если разница между доходами и расходами положительная, то она указывается по коду строки 030. В случае, если значение отрицательное – то в графе ставится 0.

Если налоговая база по ЕСХН уменьшается на сумму, равную сумме убытка в предыдущие года, то сумма, на которую произошло уменьшение, указывается в строке 040.

В графе с кодом 045 нужно поставить 6% или же другую ставку, индивидуальную для некоторых регионов России.

Сумма ЕСХН, которая равняется произведению налоговой базы минус сумма убытков в предыдущие года, а также ставки налога, нужно указать в строке 050.

Второй раздел также заполняется с полным проставлением даты.

Раздел 2.1

В строках с 020 по 110 указывается сумма убытков предыдущих годов, а в строке 110 – общая сумма за все время. Если расходы за весь год превышают доходы, то в строке 120 должна быть указана сумма разницы.

В строке 130 обозначается сумма убытков, которая появилась в начале следующего периода. Убытки в срезе пишутся в строках с 140 по 230.

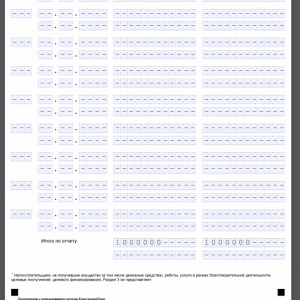

Раздел 3

В первую очередь в этом разделе надо указать код, который обозначит вид целевого поступления. Их два:

- для грантов - 010;

- для остальных целевых средств - 500.

Кроме этого, предусмотрены другие коды, которые применяются в частных случаях при обращении предпринимателей или различных организаций. Они подбираются индивидуально для каждой ситуации.

Кроме этого, предусмотрены другие коды, которые применяются в частных случаях при обращении предпринимателей или различных организаций. Они подбираются индивидуально для каждой ситуации.

В графе под номером 2 надо указать время поступления денег. В пункте 5 – срок, в течение которого они используются. Графа 3 нужна для обозначения размера целевых денег. В шестой строке нужно написать количество неиспользованных средств, а в четвертой – количество использованных по назначению в установленный срок. В графе 7 нужно обозначить то, сколько денег в установленный срок было использовано не по назначению.

Образец заполнения

Для удобства составления бланка и полного понимания того, как это надо делать, ниже представлен образец заполнения декларации ЕСХН.

Теперь вы имеете при себе все необходимое для того, чтобы правильно и быстро подать декларацию по уплате сельскохозяйственного налога. Следует помнить, что в случае возникновения необходимости внесения правок сделать это надо до истечения срока сдачи.

Дополнительную информацию по ЕСХН можно узнать в данном видео.

Статья написана по материалам сайтов: ideiforbiz.ru, biz911.net, kub-24.ru, buhguru.com, znaybiz.ru.

Налоговая декларация за этот период не составляется.

Декларацию нужно сдать в налоговую инспекцию по местонахождению организации не позднее:

- 31 марта года, следующего за истекшим налоговым периодом, - по итогам налогового периода;

- 25-го числа месяца, следующего за месяцем, в котором организация прекратила деятельность на ЕСХН, - при прекращении деятельности, облагаемой ЕСХН, в течение года.

Такой порядок предусмотрен пунктами 1 и 2 статьи 346.10 Налогового кодекса РФ.

Ответственность

Несвоевременная подача декларации по ЕСХН является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность .

Содержание декларации

Декларация по ЕСХН включает в себя:

- титульный лист;

- раздел 1 «Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Расчет единого сельскохозяйственного налога»;

- раздел 2.1 «Расчет суммы убытка, уменьшающей налоговую базу по единому сельскохозяйственному налогу за налоговый период»;

- раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

При составлении декларации титульный лист, разделы 1 и 2 нужно заполнить обязательно. Разделы 2.1 и 3 заполняйте, только если организация закончила год с убытком или получала дополнительное финансирование (п. 6.1 и 7.1 Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384).

Порядок оформления

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасывайте, а 50 копеек и более округляйте до полного рубля.

Текстовые показатели в ячейках заполняйте слева направо заглавными буквами. Целые числовые и кодовые показатели также заполняйте слева направо, при этом в последних незаполненных ячейках ставьте прочерк.

В декларации не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

На каждом листе декларации укажите ИНН и КПП организации. Ячейки, отведенные для ИНН, заполняйте слева направо. Поскольку ИНН организации состоит из 10 цифр, в двух последних ячейках, оставшихся свободными, поставьте прочерк.

После того как декларация составлена, последовательно пронумеруйте все страницы.

Об этом сказано в пунктах 2.1-2.4 Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Подробнее об оформлении налоговых деклараций см. Как составить и сдать налоговую отчетность .

Титульный лист

На титульном листе декларации укажите:

- ИНН и КПП организации (ячейки, отведенные для ИНН, заполняйте слева направо; в двух ячейках, оставшихся свободными, поставьте прочерки);

- номер корректировки (для первичной декларации - «0--», для уточненной - «1--», «2--» и т. д.);

- код налогового периода согласно приложению 1 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384 (например, код 34 проставляется во всех случаях, когда организация после окончания налогового периода (года) продолжает применять спецрежим в виде ЕСХН);

- отчетный год, за который представляется декларация;

- код налоговой инспекции, в которую представляется декларация (согласно документу о постановке организации на налоговый учет);

- код вида места представления декларации согласно приложению 3 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384 (например, при представлении декларации по местонахождению российской организации - 214);

- полное наименование организации;

- код вида экономической деятельности согласно ОКВЭД 2 или ОКВЭД (приказ Росстандарта от 30 сентября 2014 г. № 1261-ст);

- код формы реорганизации или ликвидации согласно приложению 2 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384, ИНН и КПП реорганизованной организации (только в случае реорганизации или ликвидации);

- номер контактного телефона организации;

- количество страниц, на которых составлена декларация;

- количество листов подтверждающих документов (их копий), приложенных к декларации, включая документы (их копии), подтверждающие полномочия представителя организации (если декларация сдается через уполномоченного представителя).

Титульный лист должен содержать дату заполнения декларации, а также подпись лица, заверяющего достоверность и полноту указанных в декларации сведений.

Если это руководитель организации, указывается его фамилия, имя и отчество, личная подпись, заверенная печатью организации. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «1».

Если это представитель организации, в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «2»:

- сотрудник или сторонний гражданин - указывается фамилия, имя и отчество представителя, проставляется его личная подпись, а также указывается наименование документа, подтверждающего его полномочия (например, доверенность от имени организации);

- сторонняя организация - указывается наименование организации-представителя; фамилия, имя и отчество сотрудника, который уполномочен заверять декларацию от ее лица, проставляется его личная подпись, заверенная печатью организации-представителя, а также указываются документы, подтверждающие полномочия организации-представителя (например, договор).

Об этом сказано в разделе III Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Раздел 1

- код ОКТМО по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст (строка 001). Дополнительно проставьте код ОКТМО по строке 003, если у организации сменилось местонахождение (у предпринимателя - местожительство). Если адрес не менялся, по строке 003 проставьте прочерки;

- сумму авансового платежа, начисленного по итогам отчетного периода (строка 002);

- сумму налога к уплате (строка 004) или к уменьшению (строка 005). Значения этих показателей определяются как разница между суммой налога, начисленной за год (строка 050 раздела 2), и суммой авансового платежа по итогам отчетного периода (строка 002 раздела 1).

Такой порядок предусмотрен разделом IV Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Раздел 2

В разделе 2 заполните:

- строку 010. В ней укажите сумму доходов, полученных организацией за налоговый период и учитываемых при расчете налога;

- строку 020. В ней укажите сумму расходов, полученных организацией за налоговый период и учитываемых при расчете налога;

- строку 030. В ней укажите налоговую базу по ЕСХН за год;

- строку 040. В ней укажите сумму убытка за предыдущий год (предыдущие годы), которая уменьшает налоговую базу отчетного года (п. 5 ст. 346.6 НК РФ). Если в прошлых налоговых периодах организация не несла убытков, в строке 040 поставьте прочерк;

- строку 050. Здесь укажите сумму налога, рассчитанного за год .

Такой порядок следует из раздела V Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Раздел 2.1

Раздел 2.1 декларации заполняйте, если по итогам прошлого года (прошлых лет) организация получила убытки.

В разделе 2.1 укажите:

- по строкам 010-110 - сумму убытков (с разбивкой по годам их образования), полученных по итогам прошлых лет, которые не были перенесены на начало текущего года. Показатели строк 010-110 должны соответствовать значениям показателей по строкам 130-230 раздела 2.1 декларации за предыдущий год;

- по строке 120 - сумму убытка за текущий год. Он определяется как разница строк 020 и 010 раздела 2 декларации. Данный показатель указывается, если значение строки 010 раздела 2 декларации меньше значения строки 020 раздела 2 декларации;

- по строке 130 - сумму убытков на начало следующего года, которую организация вправе перенести на будущие налоговые периоды;

- по строкам 140-230 - суммы убытков (с разбивкой по годам их образования), которые не были перенесены при уменьшении налоговой базы за текущий год (сумма убытка текущего налогового периода указывается последней в перечне лет, за которые получены убытки). Сумма значений строк 140-230 должна соответствовать значению строки 130. Значения показателей 140-230 нужно перенести в строки 020-110 раздела 2.1 при заполнении декларации за следующий год.

Это следует из раздела VI Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Раздел 3

Раздел 3 заполняйте только в том случае, если организация получала дополнительное финансирование (кроме субсидий автономным учреждениям). Виды дополнительного финансирования перечислены в пунктах 1 и 2 статьи 251 Налогового кодекса РФ.

В разделе отразите данные предыдущего года по полученным, но неиспользованным средствам, срок использования которых не истек.

Укажите следующие данные:

- в графе 1 - код вида полученных средств. Коды приведены в приложении 5 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384;

- в графах 2 и 5 - соответственно дату поступления денежных средств или имущества и срок их использования, установленный передающей стороной. Если срок использования средств или имущества, полученных в рамках целевого финансирования, не установлен, графы 2 и 5 заполнять не нужно (письмо ФНС России от 20 января 2015 г. № ГД-4-3/2700);

- в графах 3 и 6 - соответственно размер средств, полученных в предыдущих налоговых периодах, срок использования которых не истек, и сумму неиспользованных средств, полученных в предыдущих периодах и не имеющих срока использования.

В графе 7 отразите средства, использованные не по целевому назначению. Такие средства нужно включить в состав внереализационных доходов в тот момент, когда были нарушены условия их получения (например, истек срок использования средств).

Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

Это следует из раздела VII Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Пример заполнения декларации по ЕСХН

ООО «Альфа» занимается выращиванием овощей и применяет ЕСХН.

В 2015 году организация получила доходы, учитываемые при налогообложении, в сумме 5 000 000 руб. Сумма понесенных расходов - 3 500 000 руб.

У «Альфы» есть убыток, образовавшийся в прошедших периодах, - 115 000 руб. За отчетный год бухгалтер «Альфы» учел убыток, образовавшийся в предыдущие годы, в размере 10 000 руб. Остальная сумма убытка будет учтена в следующие годы.

Также в 2015 году «Альфа» получила грант от государства в размере 200 000 руб., но пока его не использовала. Сумму гранта бухгалтер отразил в разделе 3 декларации.

25 марта 2016 года бухгалтер «Альфы» подал в инспекцию декларацию по ЕСХН за 2015 год.

Способы сдачи

Декларацию по ЕСХН можно сдать в инспекцию:

- на бумаге (через уполномоченного представителя организации или по почте );

- в электронном виде по телекоммуникационным каналам связи . Если среднесписочная численность сотрудников за предыдущий год (во вновь созданных или реорганизованных организациях - за месяц создания или реорганизации) превышает 100 человек, то за текущий год организация обязана сдавать налоговую отчетность только этим способом. Это касается и организаций, которые отнесены к категории крупнейших налогоплательщиков. Они должны сдавать налоговую отчетность в электронном виде в межрегиональные инспекции по крупнейшим налогоплательщикам.

Об этом говорится в пункте 3 статьи 80 Налогового кодекса РФ.

За несоблюдение установленного способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Ситуация: нужно ли сдать «нулевую» налоговую декларацию по единому сельхозналогу, если организация перешла на уплату ЕСХН, но деятельности пока не ведет?

Да, нужно.

Представить декларацию в налоговую инспекцию - это обязанность всех налогоплательщиков (подп. 4 п. 1 ст. 23 НК РФ). Плательщиками ЕСХН признаются организации, перешедшие на этот спецрежим (п. 1 ст. 346.2 НК РФ).

Таким образом, если организация перешла на уплату ЕСХН, но в течение налогового периода не вела деятельности, по окончании года она все равно должна составить и сдать налоговую декларацию (с нулевыми показателями).

Аналогичные разъяснения содержатся в письмах Минфина России от 9 ноября 2007 г. № 03-11-05/264 и от 31 марта 2006 г. № 03-11-04/2/74. Несмотря на то что эти письма адресованы плательщикам единого налога при упрощенке, ими могут руководствоваться и организации, перешедшие на уплату ЕСХН.

Ситуация: как составить и сдать декларацию по единому сельхозналогу организации с обособленными подразделениями?

Обособленные подразделения не являются самостоятельными юридическими лицами (абз. 21 п. 2 ст. 11 НК РФ). Поэтому показатели их деятельности учитываются при формировании общей налоговой базы по организации в целом.

Налоговое законодательство не содержит особых правил составления и сдачи декларации по ЕСХН для организаций, имеющих обособленные подразделения. Поэтому такие организации должны составить декларацию, следуя общему Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384. Сдать декларацию нужно только в налоговую инспекцию по местонахождению головного отделения организации (п. 2 ст. 346.10 НК РФ).

Налоговая декларация по ЕСХН 2019, 2018 форма скачать бланк

03.01.2019

Форма декларации по ЕСХН (Единый сельскохозяйственный налог, форма по КНД 1151059) утверждена приказом Федеральной Налоговой Службы России от 28.07.2014 № ММВ-7-3/384@

"Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме", в редакции приказа ФНС РФ

от 01.02.2016 № ММВ-7-3/51@.

Начало действия последней редакции: 12.03.2016.

Об изменениях в декларации

Согласно приказу от 01.02.2016 № ММВ-7-3/51@ внесен ряд изменений в декларацию:

Данным приказом внесены изменения в приложения №1, 2 и 3 к приказу № ММВ-7-3/384@.

Выдержка из приказа от 01.02.2016 № ММВ-7-3/51@ (изменения):

1.1. В приложении N 1 "Налоговая декларация по единому сельскохозяйственному налогу":

1.1.1. На титульном листе формы налоговая декларация по единому сельскохозяйственному налогу "МП" исключить;

1.1.2. Штрих-код "01807011" заменить штрих-кодом "01808018", штрих-код "01807035" заменить штрих-кодом "01808032", штрих-код "01807042" заменить штрих-кодом "01808049";

1.1.3. Лист со штрих-кодом "01807028" заменить на лист со штрих-кодом "01808025" в редакции согласно приложению N 1 к настоящему приказу.

1.3. В приложении N 3 "Порядок заполнения налоговой декларации по единому сельскохозяйственному налогу":

1.3.1. В разделе III "Порядок заполнения титульного листа Декларации":

в пункте 3.2: в подпункте 8 слова "ОК 029-2001" исключить;

в пункте 3.3: в подпункте 2 слова ", заверяемая печатью организации," исключить;

в абзаце втором подпункта 5 слова ", заверяемая печатью юридического лица - представителя налогоплательщика," исключить;

1.3.2. В разделе V "Порядок заполнения Раздела 2 "Расчет единого сельскохозяйственного налога" Декларации":

пункт 5.5 изложить в следующей редакции:

"5.5. По коду строки 045 указывается ставка налога, установленная пунктом 1 статьи 346.8 Кодекса, либо ставка налога, установленная законом субъекта Российской Федерации в соответствии со статьей 346.8 Кодекса";

пункт 5.5 считать соответственно пунктом 5.6;

в подпункте 5.6 выражение "(код строки 030 - код строки 040) x 6 / 100" заменить выражением "(код строки 030 - код строки 040) x код строки 045 / 100";

пункт 5.6 считать соответственно пунктом 5.7.

Общая информация

Сроки представления декларации по ЕСХН : Заполняем и подаем декларацию по ЕСХН не позднее 31 марта года, следующего за истекшим налоговым периодом. В случае прекращения предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя декларация представляется не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному налогоплательщиком в налоговый орган, такая деятельность им прекращена. (пп. 2 п.1 ст. 346.10 НК РФ).

Налоговый и отчетный периоды: 1. Налоговым периодом по налогу признается календарный год. 2. Отчетными периодами по налогу признается полугодие. Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. Источник 1: ФНС .

Доступен для сельхозпроизводителей, у которых доля доходов от реализации сельхозпродукции превышает 70% от совокупной суммы выручки. С момента использования преимуществ ЕСХН у налогоплательщика возникает обязанность представлять отчетность в инспекцию ФНС.

Как заполнить декларацию по ЕСХН

Статья 346.10 НК РФ регламентирует основания и порядок представления отчетности для производителей, работающих по налоговому режиму ЕСХН. Отчетным периодом является полугодие, а налоговым периодом – календарный год. Исходя из этого, субъектам предпринимательской деятельности необходимо заполнить и сдать декларацию по ЕСХН не позднее 31 марта года.

Особенности отчетности на ЕСХН описаны в данном видео:

Правила и требования

Как и в любых других схемах налогообложения, режим ЕСХН предусматривает самостоятельное заполнение налогоплательщиком декларации. Форма бланка декларации по ЕСХН регламентирована Приказом ФНС от 28.07.2014 № ММВ-7-3/384.

Требования к представлению декларации предусматривают следующие особенности:

- отчетные документы должны подаваться в инспекцию ФНС по месту нахождения сельхозпредприятия или по месту жительства предпринимателя;

- в случае или возникает обязанность по заполнению и представлению декларации в срок, не позднее 26 числа месяца, следующего за направление уведомления о прекращения деятельности;

- при заполнении декларации субъекты самостоятельно производят и сумм налоговых обязательств.

Декларация представляется путем направления письменной формы в налоговый орган, либо в электронной форме через личный кабинет налогоплательщика.

Форма

Приказом ФНС № ММВ-7-3/384 регламентирована форма декларации для плательщиков ЕСХН, она состоит из титульного лица и четырех самостоятельных разделов:

- часть 1 – определение суммы налогового обязательства (размер авансовых платежей и итоговой суммы налога по итогам календарного года);

- часть 2 — расчет налогового обязательства по ЕСХН;

- часть 2.1 – расчет убытков от сельхоздеятельности, позволяющих уменьшить налоговую базу;

- часть 3 – сведения о целевом характере использования имущества сельхозпроизводителя.

Последние изменения в формы декларации были внесены в марте 2016 года Приказом ФНС № ММВ-7-3/51, которые применяются по настоящее время.

Порядок заполнения

Заполнение декларации допускается вручную или с использованием средств компьютерной техники. При оформлении указанного документа нужно учитывать, что допускается только представление односторонних листов без исправленных ошибок. На каждом заполненном листе обязательно указываются ИНН и КПП субъекта налогообложения.

Нужно учитывать следующие особенности заполнения декларационного бланка:

- на титульном листе указанной формы указывает код налогового периода: 34 (в стандартных условиях представления годовой декларации); 50 (при ликвидации субъекта); 95 (при переходе на иной налоговый режим); 96 (в случае прекращения работы по схеме ЕСХН);

- в первом разделе необходимо указать сумму авансовых платежей, перечисленных в бюджет за полугодие, а также итоговый размер налога и сумму доплаты;

- во втором разделе необходимо указать дохода и расходы, учитываемые при расчете налогового обязательства по ЕСХН;

- в разделе 2.1 фиксируется сумма убытка от сельхоздеятельности (отдельно по годам и общий размер убытка);

- в третьем разделе нужно указать наличие целевых поступлений для ведения сельхозпроизводства, а также сумму средств, использованных по целевому назначению.

Образец заполнения декларации ЕСХН

Нулевая декларация

Если сельхозпроизводитель фактически не осуществлял деятельность, он не освобождается от обязанности заполнить и сдать отчетные документы. Специальной формы для подачи нулевой декларации законодательство не предусматривается, заполняется стандартный бланк с указание нулевых значений при расчете налога.

Заполнение нулевой декларации осуществляется по общим правилам, при этом необходимо соблюдать и общее требование о сроках ее направления в налоговый орган. Необходимо помнить, что налоговые органы имеют право осуществлять камеральные и выездные проверки в отношении всех категорий налогоплательщиков. Если по результатам проверки будет выявлен факт осуществления деятельности, плательщик будет привлечен к налоговой ответственности.

О заполнении нулевой декларации ЕСХН с конкретными примерами расскажет видео ниже:

Сроки сдачи

Сроки заполнения декларационных документов при работе на ЕСХН регламентированы статьей 346.10 НК РФ. По требованию нормативных актов, декларацию необходимо сдать в инспекцию ФНС не позднее 31 марта года. В случае, если предприятие или ИП прекращают свою деятельность, или переходят на , бланк декларации нужно представить не позднее 26 числа следующего месяца.

Нарушение сроков сдачи деклараций является основанием для привлечения к налоговой ответственности в виде штрафа. Это необходимо учитывать при подготовке документов для своевременной сдачи декларации.

Налогоплательщики единого сельскохозяйственного налога (ЕСХН) - это организации и индивидуальные предприниматели, которые являются сельскохозяйственными товаропроизводителями и перешли на уплату ЕСХН в порядке, установленном гл. 26.1 НК РФ (п. 1 ст. 346.2 НК РФ).

К обязанностям плательщиков ЕСХН относятся не только исчисление и уплата налога, но и представление соответствующей налоговой декларации по спецрежиму. Какой срок сдачи ЕСХН-декларации в 2019 году, куда и по какой форме ее представлять, расскажем в нашей консультации.

Форма декларации по ЕСХН за 2018 год и порядок ее заполнения

Декларация может сдаваться как на бумаге, так и в электронном виде. Те же плательщики ЕСХН, у кого за предыдущий календарный год среднесписочная численность работников превысила 100 человек, обязаны сдавать декларацию исключительно через ТКС (п. 3 ст. 80 НК РФ).

Куда сдавать ЕСХН-декларацию?

Организации-плательщики ЕСХН сдают декларацию в налоговую инспекцию по месту своего нахождения, а ИП, применяющие ЕСХН, — по месту своего жительства (п. 1 ст. 346.10 НК РФ).

ЕСХН - срок сдачи декларации

Налоговая декларация по спецрежиму сдается по итогам налогового периода. Напомним, что отчетным периодом по единому сельскохозяйственному налогу признается полугодие, а вот налоговым - календарный год (ст. 346.7 НК РФ).

Сдается декларация по итогам года не позднее 31 марта следующего года (пп. 1 п. 2 ст. 346.10 НК РФ). При этом, если крайняя дата срока сдачи декларации придется на выходной или нерабочий праздничный день, сдать ее можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

Так, например, декларацию за 2018 год нужно сдать не позднее 01.04.2019, поскольку 31.03.2019 - воскресенье. А по итогам 2019 года крайняя дата для сдачи декларации - 31.03.2020.

Если плательщик ЕСХН в течение календарного года прекратил вести деятельность, в отношении которой применялся спецрежим, и уведомил о таком прекращении налоговую инспекцию в срок не позднее 15 рабочих дней, сдать налоговую декларацию по ЕСХН нужно не позднее 25-го числа месяца, следующего за месяцем подачи такого уведомления (