Бухгалтерский счет 10 "Материалы" содержит в себе информацию о состоянии и движении материалов, сырья, топлива, инструментов, строительных материалов, спецодежды, инвентаря и пр.

Материалы принимаются на учет по фактической себестоимости (цене их приобретения) или учетным ценам. Сельхозпредприятия учитывают материалы по плановой себестоимости, которая в конце года корректируется до фактической себестоимости на счете 16 «Отклонение в стоимости материалов», т.е. на этом счете отражается разница между фактической и плановой стоимостью.

Синтетический счет 10 – активный. К нему могут быть открыты субсчета по видам материальных ценностей, используемых в деятельности организации.

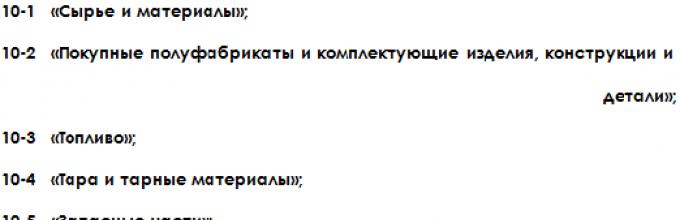

На субсчете 10-1 «Сырье и материалы» отражаются материалы, необходимые для производства основной продукции предприятия (стройматериалы - для подрядных организаций).

На субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» отражаются материалы, необходимые для комплектации основной продукции, которые требуют затрат по их обработке или сборке.

Чем отличается счет 41 «Товары» и 10 "Материалы"? Если вы приобретаете материалы для изготовления основных изделий – это счет 10. Если же вы приобретаете материалы, которые впоследствии планируете продать и приобрести прибыль – это уже счет 41 «Товары».

На субсчете 10-3 «Топливо» отражаются действия с нефтепродуктами (нефть, дизельное топливо, керосин, бензин и др.) и смазочными материалами, которые можно использовать для эксплуатации транспортных средств или нужд производства (в том числе выработки энергии, топлива и пр.).

На субсчете 10-4 «Тара и тарные материалы» отражаются действия с тарой или материалов для ее изготовления и использования (детали для сборки ящиков, бочковая клепка, железо обручное и др.).

На субсчете 10-5 «Запасные части» отражаются материалы и узлы для ремонта оборудования, транспортных средств, запасные автошины и пр.

На субсчете 10-6 «Прочие материалы» отражаются отходы производства (обрубки, обрезки, стружка, неисправимый брак, утильсырье, МЦ от выбытия ОС и т.п.).

На субсчете 10-7 «Материалы, переданные в переработку на сторону» отражаются материалы, переданные в переработку на сторону, которые затем планируется использовать для производства изделий, а стоимость включать в себестоимость продукции.

Субсчет 10-8 «Строительные материалы» используется непосредственно организациями-застройщиками. На нем учитываются отражаются все стройматериалы, необходимые для строительства, монтажа, отделки строительного объекта и пр. материалы, используемых при строительстве.

На субсчете 10-9 «Инвентарь и хозяйственные принадлежности» отражаются инвентарь, инструменты, хозяйственные принадлежности и пр.

На субсчет 10-10 «Специальная оснастка и специальная одежда на складе» отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда на складе.

На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда в эксплуатации.

Сельхозпредприятия могут открывать к счету 10 свои собственные субсчета для учета семян, удобрений, химикатов и пр.

Да и сами предприятия могут для своего удобства использовать любые субсчета для своего учета. Все зависит от нужд и запросов предприятия.

Поступление материалов в предприятие может осуществляться и через счет 15 (в зависимости от учетной политики предприятия).

Типовые проводки по дебету бухгалтерского счета 10 "Материалы"

Д-т 10 К-т 15 Учтены материалы по учетным ценам

Д-т 10 К-т 20 Отражен возврат материалов из основного производства

Д-т 10 К-т 26 Отражены в стоимости материалов общехозяйственные затраты, связанные с их приобретением

Д-т 10 К-т 40 Отражена готовая продукция для ее использования в качестве материалов

Д-т 10 К-т 60 Поступление материалов от поставщика

Д-т 10 К-т 71 Поступление материалов от подотчетного лица

Д-т 10 К-т 75 Поступление материалов в виде вклада в уставный капитал

Д-т 10 К-т 91 Оприходованы ранее не учтенные материалы в результате инвентаризации

Типовые проводки по кредиту бухгалтерского счета 10 "Материалы"

Д-т 08 К-т 10 Списаны материалы на строительство объекта ОС

Д-т 20 К-т 10 Списаны материалы в себестоимость в основное производство

Д-т 23 К-т 10 Списаны материалы в себестоимость во вспомогательное производство

Д-т 44 К-т 10 Списаны материалы в расходы на продажу

Д-т 76 К-т 10 Списание неправильно учтенных материалов в результате ошибки

Д-т 79 К-т 10 Материалы переданы филиалу (запись у головного подразделения)

Д-т 99 К-т 10 Списание материалов на убытки в результате пожара на складе

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Учет материалов – является одним из основных бухгалтерских операций в организации. Материалы необходимо принять к учету и составить необходимые проводки. В статье рассмотрено, как правильно организовать бухгалтерский учет поступления материалов, приведены таблицы с проводками, которые при этом нужно отразить в бухгалтерии. Для более удобного восприятия информации приведены примеры.

В бухгалтерии для учета материалов используется счет 10 «Материалы». По дебету этого счета отражается поступление ТМЦ, по кредиту их списание.

Материалы могут поступить на склад предприятия несколькими способами:

- покупка материалов;

- безвозмездная передача материалов;

- в виде вклада в уставный капитала;

- могут быть изготовлены собственными силами.

Стоимость материалов при поступлении может учитываться двумя способами:

- По фактической себестоимости (учет происходит непосредственно на счете 10).

- По учетным ценам (в качестве учетной цены может быть плановая себестоимость, средние покупные цены), в данном случае учет себестоимости материалов формируется с помощью дополнительных счетов 15 и 16.

Видео-урок “Бухучет материалов, проводки, примеры”

В данном видео-уроке эксперт преподаватель сайта “Бухгалтерский и налоговый учет для чайников” Наталья Васильевна Гандева подробно рассказывает про Счет 10 “Материалы”, учет, типовые проводки и практические примеры. Для просмотра видео нажмите на него ⇓

Слайды к презентации в уроке вы можете получить по ссылке ниже.

Учет поступления материалов по фактической себестоимости (проводки, пример)

Если ТМЦ принимаются к учету по фактической себестоимости, то их приходуют сразу в дебет счета 10 по стоимости, указанной в документах поставщика. Если организация является плательщиком НДС, то сумма налога выделяется для возмещения из бюджета на отдельный субсчет. Проводки при учете материалов по фактической себестоимости выглядят следующим образом:

Пример учета поступления материалов при покупке

Проводки по учету поступления материалов при покупке

| Сумма | Дебет | Кредит | Название операции |

| 600000 | 60 | 51 | Оплачена стоимость паркета |

| 508475 | 10 | 60 | Оприходован паркет без учета НДС |

| 91525 | 19 | 60 | Выделен НДС |

| 6000 | 60 | 51 | Оплачена доставка |

| 5085 | 10 субсчет ТЗР | 60 | Учтены затраты по доставке паркета |

| 915 | 19 | 60 | Выделен НДС |

| 360000 | 20 | 10 | Списаны материалы в производство |

| 360000 | 20 | 10 субсчет ТЗР | Списаны ТЗР в производство |

ТЗР списываются раз в месяц одной проводкой. Для определения суммы списания транспортно-заготовительных расходов определяется следующее отношение:

Учет материалов по учетным ценам с использованием счетов 15, 16 (проводки, пример)

Если для учета материалов используется не фактическая себестоимость, а учетная цена, то в бухгалтерии используются дополнительно счета 15 и 16. В дебет сч.15 ТМЦ поступают по фактической стоимости, а в дебет сч.10 уже по учетной цене. Разница между фактической и учетной ценой называется отклонением и отражается на сч.16. Превышение учетной цены над фактической отражается по кредиту сч.16, превышение фактической цены над учетной – по дебету сч.16. Проводки приведены в таблице ниже.

Проводки по учету материалов по учетным ценам

В таблице ниже приводятся основные проводки по учету поступления материалов (ТМЦ).

Дебет | Кредит | Название операции |

| 60 | 51 | Оплачена стоимость ТМЦ поставщика |

| 15 | 60 | Учтена стоимость ТМЦ по документам поставщика без учета НДС |

| 19 | 60 | Выделен НДС |

| 10 | 15 | Оприходованы ТМЦ по учетной цене |

| 15 | 16 | |

| 16 | 15 | Списано превышение фактической цены над учетной себестоимостью |

Рассмотрим данный вариант учета материалов на конкретном примере.

Пример бухгалтерского учета поступления материалов

Проводки по учету покупки материалов в производство

| Сумма | Дебет | Кредит | Название операции |

| 240000 | 60 | 51 | Перечислена оплата поставщику |

| 200000 | 15 | 60 | ТМЦ учтены по фактической себестоимости без НДС |

| 40000 | 19 | 60 | Выделен НДС |

| 250000 | 10 | 15 | Оприходованы материалы по учетной цене |

| 50000 | 15 | 16 | Списано превышение учетной цены над фактической себестоимостью |

| 100000 | 20 | 10 | Списано в производство 400 штук |

В случае если закупочная цена превышает учетную на счете 16 образуется дебетовое сальдо, это сальдо в конце месяца списывается на те счета, куда были списаны материалы пропорционально по формуле:

(дебетовое сальдо на начало месяца по счету 16 + дебетовый оборот по счету 16) х кредитовый оборот счета 10 / (дебетовое сальдо на начало месяца счета 10 + дебетовый оборот счета 10).

В случае если закупочная цена меньше учетной, то на счете 16 кредитовое сальдо, которое в конце месяца списывается по формуле:

(кредитовое сальдо на начало месяца счета 16 + кредитовый оборот по счету 16) х кредитовый оборот счета 10 / (дебетовое сальдо на начало месяца счета 10 + дебетовый оборот счета 10)

В нашем примере закупочная цена меньше учетной, на счете 16 кредитовое сальдо, определим вышеуказанное соотношение:

В конце месяца проводкой Д20 К16 списываем сумму в размере 20 000.

Помимо покупки материалы могут поступить на предприятие и другими способами:

- Изготовление материалов собственными силами: проводка Д10 К20 (23) - оприходованы материалы, изготовленные .

- Поступление материалов в виде вклада в : проводка Д10 К75 .

- Дарение (безвозмездная передача материалов): безвозмездное поступление материалов оформляется проводкой Д10 К98 , затем счет 98 закрывается на 91 проводкой Д98 К91 .

Если вы хотите что-то спросить или добавить, то сделать это вы можете в комментариях ниже.

Главный механизм управления всеми процессами: от производства до продажи продукции. Он способствует развитию производства, планирования, анализа и прогнозирования.

Основным звеном в ведении учета на предприятии является бухгалтерский учет материалов. Это составная часть которая необходима для успешного существования и развития его деятельности.

Материалы задействованы в сфере производства и являются его основой. Они обеспечивают процесс выпуска продукции и участвуют в образовании стоимости.

Учет материалов способен влиять на эффективность деятельности предприятия в целом, от его правильной организации зависит определение потребности производства в различных материалах. Рациональная обеспеченность ими приводит к сокращению затрат, росту финансовых результатов, слаженности всех процессов. Излишние запасы материалов ведут к замораживанию денежных ресурсов и торможению их оборачиваемости. Предприятие несет убытки из-за дополнительных средств, необходимых для складирования и хранения, значительно увеличивается налог на имущество. К перебоям в производстве может привести нехватка нужных материалов, что повлияет на сроки выполнения компанией обязательств по выпуску продукции. Оба случая негативно сказываются на финансовом результате и ведут к снижению прибыли.

Учет материалов выполняет такие основные задачи:

Контроль сохранности ресурсов;

Соответствие запасов нормативам;

Контроль над организацией снабжения производства материалами;

Расчет фактических затрат на заготовку материалов;

Распределение стоимости материалов по статьям калькуляции.

Движение товаров и материалов с момента приемки на склад до момента выбытия со склада предприятия должно документироваться и своевременно отражаться в бухгалтерском учете. Бухгалтерия предприятия отвечает за общее руководство и контроль за правильностью ведения документов. Учет ТМЦ в бухгалтерии, проводки и документы, используемые при оформлении операций, должны соответствовать законодательным нормам и принятой на предприятии учетной политике.

Документооборот на предприятии может производиться по унифицированным формам или в соответствии с ФЗ N 402-ФЗ «О бухгалтерском учете» в ред. от 23.05.2016 с использованием собственных форм документации при условии наличия в них всех требуемых реквизитов.

Документооборот при учете ТМЦ

Документы по оформлению операций движения ТМЦ на предприятии

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (унифицированная форма ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (ф. ф. М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1), заполняется товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство, распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12), накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов, акты выявления недостач | акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции, акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | |

| Контроль наличия, сверка с данными б/у | ведомости по учету материально-производственных и товарных запасов (МХ-19), акты о выборочной проверке наличия материалов (МХ-14), отчеты о движении ТМЦ в местах хранения (МХ-20, 20а), товарные отчеты (ТОРГ-29) | ||

Отражение поступления ТМЦ в учете

Бухгалтерские проводки по учету поступления ТМЦ

| Операция | Дт | Кт | Комментарий |

|---|---|---|---|

| поступили материалы от поставщика (проводка) | Дт 10 | Кт 60 | по приходуемым материалам |

| Дт 19 | Кт 60 | ||

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| поступила готовая продукция (учет по фактической себестоимости) | Дт 43 | Кт 20 (23, 29) | при учете по фактической себ-ти по сумме поступившей готовой продукции |

| поступила готовая продукция (метод учетной стоимости) | Дт 43 | Кт 40 | при учете по учетной стоимости по сумме поступившей готовой продукции |

| Дт 40 | Кт 20 | на сумму фактической себестоимости | |

| Дт 90-2 | Кт 40 | на сумму расхождений себестоимости с учетной стоимостью (прямая или сторнирующая в конце месяца) | |

| поступили товары от поставщика | Дт 41 | Кт 60 | по стоимости приобретения товаров |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| Дт 41 | Кт 42 | по суммам наценки для торговых организаций |

Отражение перемещения ТМЦ в учете

Движение ТМЦ между складами отображается корреспонденцией счетов аналитического учета внутри соответствующего балансового счета.

Отражение выбытия ТМЦ в учете

Выбытие товаров и материалов при их передаче в производство, отпуске покупателям отражается проводками:

| Операция | Дт | Кт |

|---|

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору поставки. Правовые основы, определяющие порядок формирования договора поставки, определены в главе 30 §3 "Поставка товаров" ГК РФ.

Список счетов, участвующих в бухгалтерских проводках:

|

|

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки, отражающие учет поставки материалов с оплатой поставщику после получения материалов | ||||

| 10 | 60.01 | Стоимость материалов без НДС | ||

| 19.3 | 60.01 | Сумма НДС | ||

| 68.2 | 19.3 | Сумма НДС | ||

| 60.01 | 51 | Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалы | Покупная стоимость товаров | |

| Проводки по учету поставки материалов по предоплате | ||||

| 60.02 | 51 | Отражается предоплата поставщику за материалы | Сумма предварительной оплаты | Банковская выпискаПлатежное поручение |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 60.02 | Зачитывается ранее перечисленная предоплата в счет погашения задолженности за полученные материалы | Бухгалтерская справка-расчет | |

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 "Расчеты с подотчетными лицами". Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 "Расчеты с подотчетными лицами". При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме | ||||

| 71 | 50.01 | Сумма, выданная в подотчет | ||

| 10 | 71 | Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)Авансовый отчет |

| 19.3 | 71 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 71 | Отражается оплата поставщику подотчетным лицом за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчетАвансовый отчет |

Учет поступления материалов по договору мены. Бухгалтерские проводки

Правовые основы, определяющие порядок формирования договора мены, определены в главе 31 "Мена" ГК РФ. Более подробно методика отражения операций поставки по договору мены рассмотрена в статье "Учет купли-продажи товаров по договору мены"

Стоимость материалов, подлежащих передаче, устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных материалов.

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору мены с обычным порядком перехода права собственности на материалы, согласно статьи 223 "Момент возникновения права собственности у приобретателя по договору" ГК РФ и статьи 224 "Передача вещи" ГК РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 60.01 | Отражается поступление материалов от поставщика по договору мены. Субсчет счета 10 определяется видом поступаемых материалов | Рыночная стоимость материалов без НДС | Накладная (ТМФ № М-15)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупок |

| 62.01 | 91.1 | Отражается передача обмениваемых материалов поставщику по договору мены | Рыночная стоимость передаваемых материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 10 | Отражается списание передаваемых материалов с баланса организации. Субсчет счета 10 определяется видом передаваемых материалов | Себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Отражается сумма НДС, начисленная на передаваемые материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

| 60.01 | 62.01 | Зачитывается задолженность второй стороны по договору мены | Стоимость материалов | Бухгалтерская справка-расчет |

Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

По учредительному договору учредители (участники) вносит в уставный (складочный) капитал организации различного рода имущество, в том числе и материалы. Согласно п.8 ПБУ 5/01 «Учет материально-производственных запасов» фактическая себестоимость материально-производственных запасов (материалов), внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации.

Исходя из вышеприведенных положений, поступление материалов по учредительному договору можно отражать в учете ниже следующими проводками.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 75.1 | Отражаем поступление материалов по учредительному договору. Субсчет счета 10 определяется видом поступаемых материалов | Оценочная стоимость материалов, согласованная учредителями | Приходный ордер (ТМФ № М-4)Акт приема передачи материалов |

| 19 | 83 | Если учредитель, передающий материалы в уставной капитал организации, согласно п. 3 статьи 170 НК РФ восстанавливает НДС, принимающая сторона должна сделать данную проводку | Сумма восстановленного учредителем НДС | Счет фактураАкт приема передачи материалов |

Учет безвозмездного поступления материалов. Бухгалтерские проводки

В бухгалтерском учете, согласно п. 16 ПБУ 9/99 "Доходы организации", доходы в виде безвозмездного получения имущества признаются "по мере образования (выявления)."

В налоговом учете, согласно пп. 1 п. 4 статьи 271 "Порядок признания доходов при методе начисления" НК РФ, доходы в виде безвозмездного получения имущества признаются на дату подписания сторонами акта приема-передачи имущества.

Согласно п. 9 ПБУ 5/01 "Учет материально-производственных запасов" "фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно... определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету".

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками.

Учет поступления материалов, изготовленных собственными силами

Согласно методическим указаниям материалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Т.е. порядок отражения в бухгалтерском учете материалов, изготовленных собственными силами, зависит от методики исчисления себестоимости продукции, применяемой в организации.

В настоящее время применяют следующие виды оценки готовой продукции:

- По фактической производственной себестоимости. Этот способ оценки готовой продукции (изготавливаемых материалов) используется сравнительно редко, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

- По неполной (сокращенной) производственной себестоимости продукции (изготавливаемых материалов), исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

- По нормативной (плановой) себестоимости. Целесообразно применять в отраслях с массовым и серийным характером производства и с большой номенклатурой продукции.

- По другим видам цен.

Ниже рассмотрим два варианта отражения в учете операций поступления материалов, изготовленных собственными силами.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет материалов по нормативной (плановой) себестоимости. | ||||

| 10 | 40 | Отражается выпуск (изготовление) материалов по плановой себестоимости | Плановая себестоимость | Приходный ордер (ТМФ № М-4) |

| 40 | 20 | Отражается фактическая производственная себестоимость | Фактическая себестоимость изготовленных материалов | Бухгалтерская справка-расчет |

| 10 | 40 | Отражается списание отклонений между стоимостью материалов по фактической себестоимости от стоимости их по нормативной (плановой) себестоимости | Сумма отклонения "черным" или "красным" в зависимости сальдо отклонения | Бухгалтерская справка-расчет |

| Учет материалов по фактической себестоимости. | ||||

| 10 | 20 | Отражается выпуск (изготовление) материалов по фактической себестоимости | Фактическая производственная себестоимость | Приходный ордер (ТМФ № М-4) |