Налоговым Кодексом установлены сроки уплаты налогов и сроки сдачи налоговой отчетности. Федеральными законами определены сроки сдачи бухгалтерской отчетности, отчетности в Пенсионный фонд и фонд социального страхования.

Срок сдачи отчетности в Фонд социального страхования за 3-й квартал (9 месяцев) 2016 года:

- В бумажном виде: не позднее 20 октября 2016г.

- 25 октября 2016г.

Срок сдачи отчетности в Пенсионный фонд РФ за 3-й квартал (9 месяцев) 2016 года:

- В бумажном виде: не позднее 15 ноября 2016 г.

- В электронном виде: не позднее 21 ноября 2016 года. (т.к. установленный срок 20 ноября приходится на выходной день).

В 2016 году у налогоплательщиков появилась новая обязанность – ежемесячно отчитываться по форме СЗВ-М. Срок сдачи СЗВ-М – до 10 числа месяца, следующего за отчетным.

Сроки уплаты страховых взносов в фонды

Предприниматели-работодатели и организации должны ежемесячно уплачивать страховые взносы в срок до 15-го числа месяца, следующего за месяцем, начисления взносов. Если 15-е число приходится на нерабочий день, то днем окончания срока считается ближайший рабочий день.

Сроки уплаты взносов в фонды в 3-м квартале 2016г. и за 3-й квартал 2016г. следующие. Не позднее: 15 июля (за июнь), 15 августа (за июль), 15 сентября (за август), 17 октября (за сентябрь) .

Сроки сдачи отчетности во внебюджетные фонды, сроки уплаты страховых взносов за 3 квартал (девять месяцев) 2016г.

Индивидуальные предприниматели, имеющие наемных работников, и все организации должны ежемесячно уплачивать страховые взносы и ежеквартально сдавать отчетность во внебюджетные фонды. Если в отчетном квартале зарплата и страховые взносы не начислялись, необходимо сдать нулевую отчетность.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

Напоминаем вам о сроках предоставления отчетности в контролирующие органы и сроках уплаты налогов за 3 квартал 2016 года.

Сроки сдачи отчетности и уплаты страховых взносов за 3 квартал 2016 года

Индивидуальные предприниматели, у которых есть наемные работники, а так же все организации ежемесячно должны уплачивать страховые взносы и ежеквартально (ежемесячно) сдавать отчетность в контролирующие органы. Если в отчетном квартале не начислялись страховые взносы, то необходимо будет сдать нулевую декларацию.

Срок сдачи отчетности в ФСС за 3 квартал (9 месяцев) 2016 г.

В бумажном виде

- не позднее 20 октября 2016 г.

В электронном виде

- не позднее 25 октября 2016 г.

Срок сдачи отчетности в ПФР за 3 квартал (9 месяцев) 2016 г.

Ежеквартальная отчетность РСВ-1:

В бумажном виде

- не позднее 15 ноября 2016 г.

В электронном виде

- не позднее 21 ноября 2016 г.

(первый рабочий день после установленного срока 20 ноября 2016 г.)

Ежемесячная отчетность СЗВ-М:

Отчетность по форме СЗВ-М необходимо предоставлять в ПФР ежемесячно, до 10 числа начала месяца.

В 3 квартале это: 10 августа, 12 сентября, 10 октября 2016.

Сроки уплаты страховых взносов в фонды

ИП (работодатели) и организации ежемесячно должны уплачивать страховые взносы до 15 числа месяца, следующего за месяцем начисления взносов. Если 15 число нерабочий день, то срок окончания считается ближайший рабочий день.

Сроки оплаты взносов в фонды за 3 квартал 2016 г. до 15 июля (за июнь), до 15 августа (за июль), до 15 сентября (за август), до 17 октября (за сентябрь)

Сроки сдачи налоговой отчетности и уплаты налогов за 3 квартал (9 месяцев) 2016 года

Сроки сдачи декларации по НДС и сроки уплаты НДС за 3 квартал 2016 г.

Налоговую декларацию по НДС

следует сдать в срок не позднее 25 октября 2016 года

.

Срок уплаты НДС за 3-й квартал 2016 г.: 25 октября 2016 г., 25 ноября 2016 г., 26 декабря 2016 г. (по 1/3 от суммы налога, начисленного за 3 квартал 2016 г.).

Сроки сдачи отчетности и уплаты по налогу на прибыль за 3 квартал 2016 г.

Налоговая декларация по налогу на прибыль

28 октября 2016 года

.

Срок уплаты налога на прибыль за 3 квартал (9 месяцев) 2016 года – не позднее 28 октября 2016 года.

Сроки сдачи декларации по УСН за 3 квартал 2016 г. Уплата налогов при применении УСН.

Представление квартальной отчетности по налогу при применении УСН не требуется.

Организации и предприниматели, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 25 октября 2016 года.

Сроки сдачи отчетности и уплаты плательщикам ЕНВД за 3 квартал 2016 г.

Отправить декларации по ЕНВД за 9 месяцев (3 квартал) 2016 г. необходимо не позднее 20 октября 2016 г.

Оплатить налог ЕНВД за 3 квартал 2016 нужно не позднее 25 октября 2016 г.

Сроки сдачи отчетности 6-НДФЛ за 3 квартал 2016 года

Расчет по форме 6-НДФЛ за 9 месяцев (3 квартал) 2016 года предоставляется в налоговый орган не позднее 31 октября 2016 г.

Сроки сдачи отчетности и уплаты налога на имущество за 3 квартал 2016 г.

Налоговая декларация по налогу на имущество

за 9 месяцев (3 квартал) 2016 года представляется не позднее 31 октября 2016 года.

Плательщиками налога на имущество являются компании имеющие на балансе имущество.

Сроки сдачи единой упрощенной декларации за 3 квартал 2016 г.

Налоговая единая упрощенная декларация за 9 месяцев (3 квартал) 2016 года представляется не позднее 20 октября 2016 года

Сдают данную декларацию только в том случае, если одновременно:

- не было движения денежных средств на расчетных счетах и в кассе;

- не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

Отчетность за 3 квартал 2019 года предстоит сдать в октябре в различные инстанции: ПФР, ФСС, ИФНС, Росстат и др. У каждой отчетной формы свои сроки сдачи, а у каждого налогоплательщика свой набор отчетов. На какие отчетные даты ориентироваться и какие формы использовать? Какие изменения в бланках уже нужно учесть, а к каким только готовиться? Ответы дадим в нашей статье.

Сроки сдачи отчетов за 3 квартал 2019 года в таблице

Предлагаем вам ознакомиться с расширенной таблицей отчетов — в ней не только перечислены отчетные формы, но и размещена информация:

- о сроках сдачи отчетности за 3 квартал 2019 года;

- НПА, утвердивших отчетные формы;

- адресатах представления деклараций и отчетов (ПФР, ФСС, ИФНС).

Как видно из таблицы, самое большое количество отчетов по итогам 3 квартала приходится сдавать компаниям на ОСНО, а минимальный набор у спецрежимников. Наибольшая часть отчетов приходится на вторую половину октября: с 15-го по 31-е число. Эти две недели октября от бухгалтеров потребуют предельной концентрации сил (на оформление отчетов) и внимания (для своевременной их сдачи).

4-ФСС за 3 квартал 2019 года: можно ли переносить отчетные сроки?

При сдаче отчетности мы привыкли к переносам крайней отчетной даты на ближайший рабочий день при ее попадании на выходной или праздник. Законодательно такой перенос закреплен в ст. 6.1 НК РФ; он распространяет свое действие на отчетность, представляемую в налоговые органы.

Что касается представления отчетности в ФСС, то все отчетные нюансы регламентирует закон «Об обязательном социальном страховании от НСП и ПЗ» от 24.07.1998 № 125-ФЗ (ст. 24). В этом НПА не предусмотрено возможности переноса крайних отчетных сроков.

ФСС, по всей видимости, не возражает против такого переноса, и территориальные отделения фонда время от времени размещают сообщения на своих сайтах, определяя крайние отчетные даты по 4-ФСС с учетом переносов.

Разъяснения ведомства по переносу сроков носят ненормативный характер, поэтому работодатели не застрахованы от риска получения штрафа из-за опоздания с расчетом. Размер его по ст. 26.30 закона № 125-ФЗ аналогичен наказанию при опоздании с налоговой отчетностью — 5% от начисленных к уплате взносов — и ограничен минимальным (1000 руб.) и максимальным (30% от начисленных взносов) размерами. Штраф исчисляется по этому алгоритму вне зависимости от того, на сколько страхователь опоздал с расчетом: на 1 день или не сдал его вообще.

Чтобы не рисковать и не тратить деньги на уплату штрафа, не стоит ориентироваться на сроки с учетом переносов. Гарантированно избавят вас от штрафа отчеты, сданные заранее:

- не дожидаясь наступления 20.10.2019 для отчета на бумаге;

- не затягивая с электронным отчетом позднее 25 октября.

Авансовый расчет по налогу на имущество: когда ждать новый бланк?

- у кого на балансе есть имущество (недвижимое), учитываемое в качестве основных средств (п. 1 ст. 374 НК РФ);

- в регионе нахождения имущества которых установлен поквартальный режим отчетности по налогу на имущество (п. 2 ст. 383 НК РФ).

За истекшие отчетные периоды 2019 года налогоплательщики применяли для отчетности новые бланки, утвержденные приказом ФНС России от 31.03.2017 № ММВ-7-21/271@ (в редакции приказа ФНС от 04.10.2018 №ММВ-7-21/575@). Бланки авансового расчета и декларации по налогу на имущество были откорректированы в связи с отменой налогообложения движимого имущества. Этот обновленный бланк авансового расчета из приказа № ММВ-7-21/575@ нужно применять и для отчетности за 9 месяцев (3 квартал) 2019 года.

Напомним, с 2019 года всё движимое имущество компаний освобождается от налогообложения (закон «О внесении изменений в НК РФ» от 03.08.2018 № 302-ФЗ). Правительство РФ считает, что такая льгота позволит:

- стимулировать ускоренное внедрение и развитие отечественных промышленных технологий;

- обновить активную часть основных фондов компаний (оборудования, машин и т. д.).

Обновленный комплект статистической отчетности

Все хозяйствующие субъекты обязаны регулярно отчитываться в органы статистики. Формы статистических отчетов разнообразны, и для каждого отчитывающегося субъекта комплект статотчетности может состоять из разного набора бланков. Это могут быть отчетные формы:

- ежемесячные;

- ежеквартальные;

- полугодовые;

- 9-месячные;

- годовые;

- единоразовые (на определенную дату или за конкретный временной отрезок, по отдельным показателям, по специальному перечню компаний или ИП).

Чтобы не гадать, какие отчеты и в какие сроки сдать (в том числе за 3 квартал 2019 года), нужно воспользоваться специальным сервисом , где по ОКПО, ОРГН или ИНН выдается перечень форм статотчетности, которые необходимо представлять в органы статистики конкретному хозяйствующему субъекту.

Росстат регулярно актуализирует не только эти индивидуальные наборы отчетности, но и обновляет сами отчетные формы. Поэтому необходимо отслеживать эту информацию и сдавать те отчеты и по тем формам, которые указаны в этих индивидуальных перечнях.

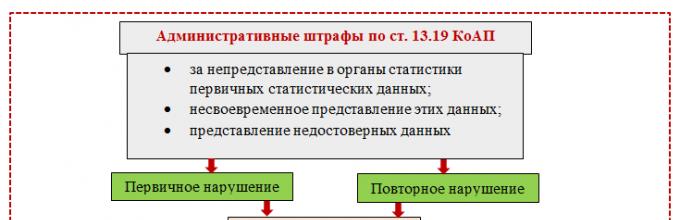

Если статистические отчеты не попадут вовремя в органы статистики, возможен штраф:

Итоги

Сроки сдачи отчетов за 3 квартал 2019 года выпадают на вторую половину октября. Не позднее 15.10.2019 нужно сдать в ПФР форму СЗВ-М, а к 21.10.2019 подготовить целый комплект отчетов, объем которого зависит от того, какой режим налогообложения применяется, есть ли в штате сотрудники и т. д. Особое внимание нужно обратить на бланки отчетных форм, также обновились бланки многих статистических отчетов.

Первый квартал нового года - традиционное время, когда все субъекты бизнеса должны подать комплект отчетности за прошедший календарный год. При этом каждый из них может отправлять свой набор налоговых, бухгалтерских и прочих форм. Это, в первую очередь, зависит от системы расчета налогов, которая применяется им, а также наличия объектов, подлежащих обложению. Рассмотрим, какую ООО и ИП сдают отчетность в 2018 году, сроки сдачи, таблица по ее получателю.

С этого года вводятся новые бланки отчетов по нескольким налогам. Так, подверглись обновлению формы 4-ФСС, декларация по транспортному налогу, декларация по налогу на прибыль. Также полностью были изменены декларации по налогу на имущество, 3-НДФЛ, по земельному налогу.

Но нужно отметить, что каких либо кардинальных изменений в этих формах нет. Большинство поправок связано с приведением формы в соответствие с последними поправками и нововведениями в налоговом законодательстве. Обычно это сводилось к введению в бланк новых строк.

Также были созданы новые формы, которые субъектам бизнеса предписывается использовать начиная с 2018 года. Это новая форма расчета по страховым взносам, справка 2-НДФЛ, декларация 6-НДФЛ, декларация по ЕНВД и другие.

Впервые всем субъектам бизнеса, у которых есть привлеченные сотрудники, предписано в этом году сдать форму СЗВ-СТАЖ. Многие организации уже получили письма-уведомления из ПФР с указанием сроков отправления отчета. Такие письма рассылались как в электронном виде, через системы ЭДО, так и обычными почтовыми отправлениями. Необходимость в этом отчете возникла в связи с тем, что ранее действовавший единый отчет разделили на два, один из которых нужно передавать в налоговую, а второй в ПФР.

Внимание! Обновилось большое количество отчетов, которые нужно отправлять в Росстат. Также с этого года это ведомство запретило отправлять нулевые бланки. Поэтому, если в перечне обязательных форм у фирмы стоит какая-либо форма, а возможности ее формирования нет (к примеру, у компании нет данных объектов), то необходимо оформлять письмо с разъяснением, почему невозможно сдать эту форму.

Перенос сроков в выходные и праздничные дни

Принцип переноса срока отправки отчета из-за выходного либо праздника не поменялся. Так, если крайний день будет выпадать на дни праздников или выходных, то его нужно передвинуть вперед на ближайший день работы.

К примеру, бланк « » нужно сдавать до 20 января. В связи с тем, что в 2018 году этот день – суббота, то крайний день передвинулся на 22 января, понедельник.

В предыдущие года бланк для ФСС необходимо было сдавать строго по сроку, без учета праздников и выходных. Но начиная с 2018 года фонд произвел пересмотр своей позиции. Теперь, при определении крайнего срока передачи отчета, его также необходимо будет скорректировать на нерабочие дни.

Сроки сдачи отчетности в 2018 году календарь бухгалтера: таблица

| Вид отчетности | ||||

| За 1 квартал 2018 года | За 2 квартал 2018 года | За 3 квартал 2018 года | ||

| – | – | – | Если нельзя удержать налог - до 01.03.19, для всех оставшихся - до 01.04.19 | |

| 03.05.18 | 30.07.18 | 30.10.18 | 01.04.19 | |

| Расчет по страховым взносам | 03.05.18 | 30.07.18 | 30.10.18 | 30.01.19 |

| Декларация по налогу на прибыль (сдача поквартально) | 28.04.18 | 30.07.18 | 29.10.18 | 28.03.18 |

| Декларация по налогу на прибыль (сдача помесячно) | ян-фев 2018 - 28.03.18

ян-март 2018 – 28.04.18 |

ян-апр 2018 - 28.05.18

ян-май 2018 - 28.06.18 ян-июн 2018 - 30.07.18 |

ян-июл 2018 - 28.08.18

ян-авг 2018 – 28.09.18 ян-сент 2018 - 29.10.18 |

ян-окт 2018 - 29.11.18 ян-нояб 2018 - 28.12.18 год 2018 - 30.01.19 |

| Декларация по НДС | 25.04.18 | 25.07.18 | 25.10.18 | 25.01.18 |

| Журнал учета полученных/выставленных счет-фактур | 20.04.18 | 20.07.18 | 22.10.18 | 21.01.18 |

| – | – | – |

Фирмы 01.04.19 |

|

| 20.04.18 | 20.07.18 | 22.10.18 | 21.01.19 | |

| Декларация по транспортному налогу | – | – | – | 01.02.19 |

| Декларация по земельному налогу | – | – | – | 01.02.19 |

| Декларация по ЕСХН | – | – | – | 01.04.19 |

| Декларация по налогу на имущество (при годовом периоде) | – | – | – | 01.04.19 |

| Декларация по налогу на имущество (при квартальном периоде) | 03.05.18 | 30.07.18 | 30.10.18 | 30.01.18 |

| 3-НДФЛ | – | – | – | 01.05.19 |

| Сведения о среднесписочной численности | – | – | – | 21.01.19 |

| 20.04.18 | 20.07.18 | 22.10.18 | 21.01.19 | |

Сроки сдачи отчетности в ПФР: таблица

| Вид отчетности | До какого числа предоставляется, с учетом переноса ввиду праздников и выходных | |||

| За 1 квартал 2018 года | За 2 квартал 2018 года | За 3 квартал 2018 года | За 4 квартал 2018 года или за год | |

| Ян. 2018 г. – 15.02.18

Фев. 2018 г. – 15.03.18 Март 2018 г. -16.04.18 |

Апр. 2018 г. – 15.05.18

Май 2018 - 15.06.18 Июнь 2018 г. – 15.07.18 |

Июль 2018 г. – 15.08.18

Авг. 2018 г. – 17.09.18 Сент. 2018 г. – 15.10.18 |

Окт. 2018 г. – 15.11.18

Нояб. 2018 г. – 17.12.18 Год 2018 - 15.01.19 |

|

| – | – | – | 01.03.19 | |

| Сведения для индивидуального учета ОДВ-1 | – | – | – | 01.03.19 |

Сроки сдачи отчетности в ФСС: таблица

В ФСС в 2018 году все также нужно сдавать только одну форму. Срок ее отправки зависит от того, как будет передаваться бланк - на бумажном носителе либо электронно.

Внимание! Также нужно не забывать о подтверждении основного вида деятельности, которое необходимо для ставки по травматизму до 15 апреля.

| Вид отчетности | До какого числа предоставляется, с учетом переноса ввиду праздников и выходных | |||

| За 1 квартал 2018 года | За 2 квартал 2018 года | За 3 квартал 2018 года | За 4 квартал 2018 года или за год | |

| 4-ФСС в бумажном формате | 20.04.18 | 20.07.18 | 22.10.18 | 21.01.19 |

| 4-ФСС в электронном формате | 25.04.18 | 25.07.18 | 25.10.18 | 25.01.19 |

| – | – | – | 16.04.19 | |

Сроки предоставления бухгалтерской отчетности

Сдавать баланс и прилагающиеся к нему бланки должны все организации, от которых требуется ведение бухучета в полном объеме. В эту группу входят абсолютно все фирмы, независимо от используемой ими налоговой системы, организационной формы либо формы собственности.

В 2018 году правом не отправлять баланс наделены предприниматели и отделения иностранных организаций, поскольку им разрешено не вести бухучет.

Единым для всех днем отправки и установлен 31 марта 2018 года. Но поскольку данный день является выходным, то конечная дата передвигается на 2 апреля 2018 года.

Однако нужно помнить, что если фирмы была зарегистрирована после 1 октября 2017 года, этот срок на нее не действует. По закону, первый период отчета для них устанавливается со дня основания до 31 декабря последующего года. То есть первый раз отправлять баланс им придется уже в 2019 году.

Внимание! Если в 2018 году предстоит , то для нее отчетным периодом станет время с 1 января и до дня внесения записи в ЕГРЮЛ. Тогда отправить баланс необходимо будет в срок 3 месяца с даты закрытия.

Отчетность в статистику

При отправлении отчетности в Росстат нужно помнить, что ее состав, какой фирма должна подавать, значительно расширился. Кроме этого, начиная с данного периода отчетность в Росстат должна подаваться с данными, нулевые отчеты будут отклонены.

Перечень форм статистической формы зависит от того, к каким субъектам фирма относится - малый, средний, крупный бизнес, а также от вида осуществляемой деятельности.

Однако, в обязательном порядке организации должны представлять в Росстат формы бухотчетности. Для них определен срок подачи 31 марта 2018 года. Физлица, состоят на учете в ИФНС как ИП, могут не представлять эти формы, так как они освобождены на законодательном уровне.

Компании крупного сектора бизнеса, а также приравненные к ним предприятия, должны направлять в Росстат следующие формы:

| Вид отчетности | До какого числа предоставляется, с учетом переноса ввиду праздников и выходных | |||

| За 1 квартал 2018 года | За 2 квартал 2018 года | За 3 квартал 2018 года | За 4 квартал 2018 года или за год | |

| Форма П-1

(ежемесячная) |

05.02.18 | 04.05.18 | 06.08.18 | |

|

(ежеквартальная) |

03.05.18 | 30.07.18 | 30.10.18 | 30.01.19 |

|

1-Предприятие (ежегодная) |

01.04.19 | |||

| Форма П-4

(ежеквартально или ежемесячно) |

15.02.18 | 15.05.18 | 15.08.18 | |

| Форма П-2

(ежегодная и ежеквартальная) |

20.04.18 | 20.07.18 | 22.10.18 | 08.02.19 |

Предприятия малого и среднего бизнеса не подают эти формы в обязательном порядке. Однако, в отношении их действует программа выборочного статистического наблюдения. Чтобы узнать, какие отчеты нужно подавать в Росстат, они должны на сайте http://statreg.gks.ru/ по своему ИНН или ОКПО проверять перечень отчетов.

Тем не менее и для них существуют обязательные к сдаче отчеты:

| Вид отчетности | До какого числа предоставляется, с учетом переноса ввиду праздников и выходных | |||

| За 1 квартал 2018 года | За 2 квартал 2018 года | За 3 квартал 2018 года | За 4 квартал 2018 года или за год | |

| Форма 1-ИП (для предпринимателей) | 02.03.19 | |||

| Форма ПМ (микро) (для микро предприятий) | 05.02.19 | |||

| Форма ПМ | 03.05.18 | 30.07.18 | 30.10.18 | 30.01.19 |

Штраф за не предоставление

Представление всех видов отчетности устанавливается в обязанность субъекта бизнеса на законодательном уровне. Если он ее не подает или нарушает установленные сроки сдачи, то к нему применяются меры воздействия.

На размеры штрафных санкций в этом году действуют те же правила, что и раньше. Но надо принимать вступившие в силу в октябре 2017 года новшества. По старым правилам должностным лицам компании грозила уголовная ответственность, если сумма неуплаченных налогов превышала установленный законодательством максимальный размер. В составе неуплаченных сумм не включались страховые взносы. Теперь в нее включаются и эти неоплаченные платежи.

Кроме этого, по определенным декларациям и отчетам за их непредставление предусмотрены дополнительные виды ответственности:

| Наименование формы отчетности | Сумма штрафных санкций |

| Все налоговые декларации | Для каждого налога действует правило, согласно которому сумма штрафа за неподачу или представление с нарушением срока определяется в размере 5% от неоплаченного налогового платежа по сдаваемому с опозданием отчета за каждый целый или частичный месяц неподачи. Кроме этого действует максимальный верхний предел по сумме штрафа – устанавливается в пределах 30% от суммы налогового платежа по декларации. Существует также минимальная сумма штрафных санкций в сумме 1000 рублей (например, за неподачу нулевого отчета) |

| Декларации по налогу на прибыль и налогу на имущество | Штраф устанавливается в сумме 200 рублей за несданный отчет либо расчет по определению авансовых платежей. |

| Отчет по форме 2-НДФЛ | К компании применяется штрафные санкции по 200 рублей по каждому человеку, на которых фирма подала эту отчетность с нарушением сроков. |

| Отчет по форме 6-НДФЛ | Фирма будет наказана штрафом в размере 1000 рублей за каждый целый или частичный месяц непредставления отчета. |

| Расчет по страховым взносам | Если фирма нарушит сроки представления расчета, то ей грозит штраф 5% от суммы обязательных платежей за включенные в него три месяца за каждый целый или частичный месяц не подачи декларации. Минимально сумма штрафа равняется 1000 рублей, максимально ограничивается 30% от сумм, причитающихся к уплате по поданному с нарушением расчета. |

| Отчет СЗВ-М | К компании применяется штраф за не поданный отчет, рассчитанный по 200 рублей за каждого человека, которые должны были быть в нем.

Также действует штраф в размере 500 рублей за каждого не включеного или включенного ошибочно человека по уже сданному отчету. |

| Отчет СЗВ-СТАЖ | За не вовремя сданный отчет штраф устанавливается в размере 500 рублей за каждого человека. Эта же сумма действует при дополнении в ранее сданный отчет или отмене за каждого корректируемого человека. |

| Расчет по взносам по форме 4-ФСС | За сданный с нарушением срока отчет действует штраф в размере 5% от суммы взносов за квартал, за который должен представляться отчет за каждый целый или неполный месяц. Минимальная сумма равна 1000 рублей, максимальная – 30% от суммы взносов по расчету. |

| Формы бухгалтерской отчетности |

При несдаче или несвоевременной подаче этой отчетности в ИФНС устанавливаются штрафы по 200 рублей за каждый отчет. Если были нарушены сроки при сдаче отчетов в Росстат - то сумма штрафа устанавливается из расчета 3000-5000 рублей за каждый не поданный отчет или оправленный с опозданием. |